|

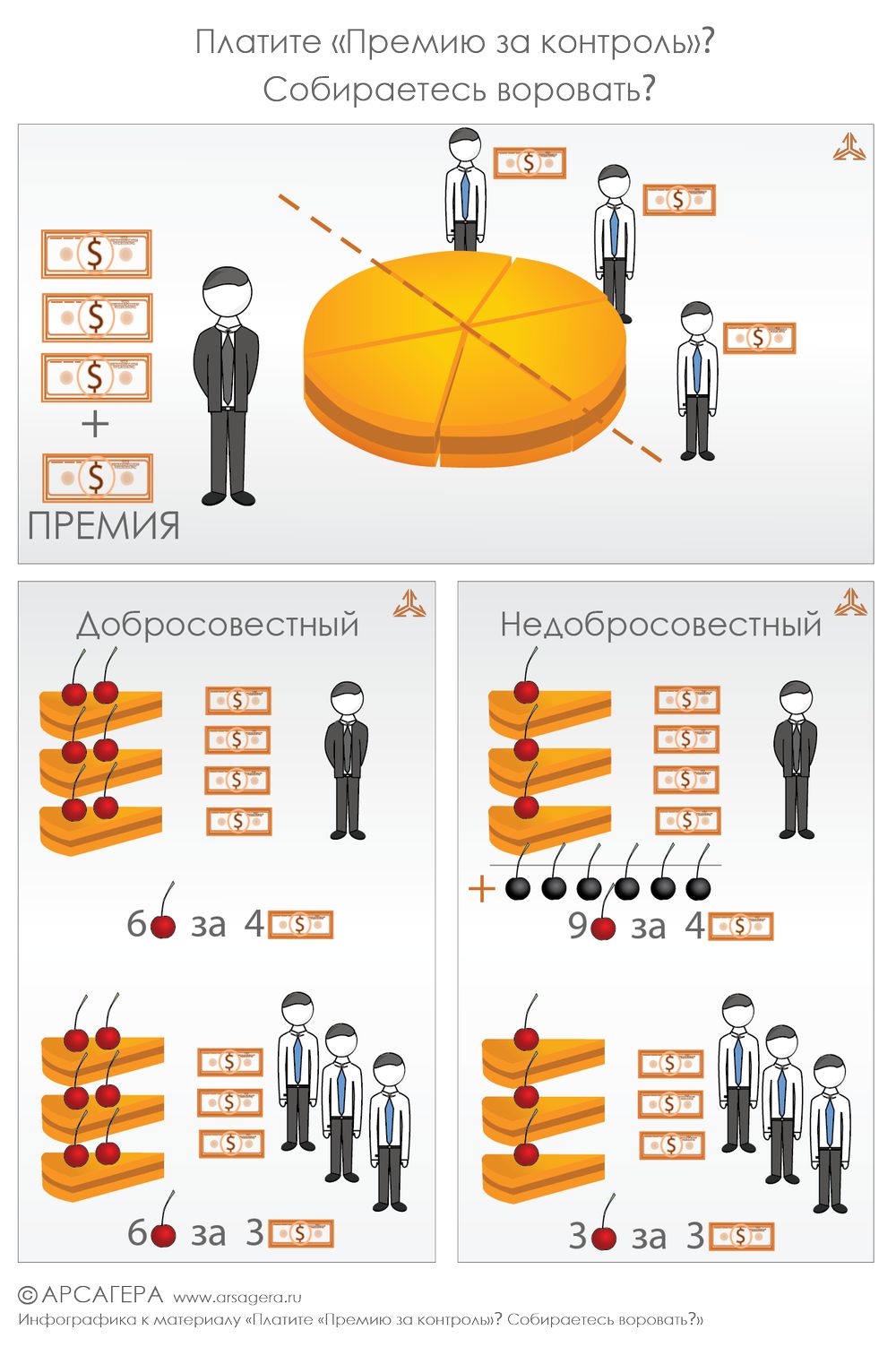

Сделали инфографику к материалу "Платите «премию за контроль»? Собираетесь воровать?"

|

7

0

107 комментариев

109 612 посетителей

|

Сделали инфографику к материалу "Платите «премию за контроль»? Собираетесь воровать?"

|

|

Страхи, риски и нереальный риск-менеджмент В данном материале мы рассматриваем наиболее распространенные трудности, с которыми может столкнуться инвестор на пути к повышению своего благосостояния. Как не отклониться от выбранного пути и преодолеть возможные препятствия читайте дальше в материале. Страх временного снижения стоимости Когда человек покупает акции (напрямую или при помощи инструментов коллективных инвестиций), отрицательная переоценка стоимости пакета акций из-за постоянных колебаний стоимости может вызывать беспокойство и страх. Страх и риск – это не одно и то же. Из-за страха посетить зубного врача возникает риск потери зуба и здоровья. Из-за страха снижения стоимости акций (как правило, временного) возникает риск потери покупательной способности сбережений из-за инфляции. Колебания стоимости акций могут нанести вред только при определенном поведении, если Вы:

Более того, снижение стоимости акций может быть даже благоприятным событием для того инвестора, который только начал формировать свой инвестиционный капитал. Например, если человек регулярно покупает акции на 10% своего заработка, то в периоды снижения на ту же сумму он может приобрести большее количество акций. Риск игромании Люди, использующие финансовые инструменты для осуществления вложений, неправильно понимая их назначение и смысл, могут попытаться начать игру на колебаниях или использовать псевдоинвестиционные инструменты: forex, срочный рынок, алгоритмическую торговлю и т.п. Иногда доходит до того, что люди бросают основную работу ради трейдинг-гэмблинга. Создается впечатление, что игра на колебаниях является неотъемлемой частью осуществления сбережений, но это не так. Бомжи выглядят ужасно. Нормальный человек не хочет стать бомжем и не станет, если соблюдает определенные жизненные правила. Столь же пугающе выглядят трейдеры с игровой зависимостью. Нормальный человек не приобретет игровую зависимость, если будет придерживаться простых правил и использовать фондовый рынок по назначению, а не для игры. Трейдеры-игроманы, которые бросают основную работу ради «работы» (а на самом деле ради игры) на рынке поступают особенно недальновидно. Они лишаются регулярного заработка, прекращают регулярное инвестирование, используют инструменты сбережения не по назначению, лишаются сбережений, проигрывают свои деньги и деньги своих родных и друзей. Нереальный риск-менеджмент Риски банка, инвестиционной компании, промышленного предприятия и частного лица имеют очень разную природу. Например, один из основных рисков для банка – это потеря доверия вкладчиков, которая может привести к тому, что все одновременно захотят забрать свои вклады. Но разве может возникнуть такая ситуация у обычного человека? Однако методы и технологии риск-менеджмента, применяемые банками и инвестиционными компаниями, перекочевали в сферу частного трейдинга, где пустили корни и сформировались в самостоятельную псевдо-науку — мани-менеджмент (от англ. money-management) или коротко ММ. ММ тесно связан с техническим анализом, изучающим закономерности, якобы присутствующие в графиках цен. Основные понятия и инструменты ММ: стоп-лоссы, тейк-профиты, тайминг или правила открытия и (частичного) закрытия позиций, правила использования «шортов» и «плечей». ММ выглядит очень наукообразно и создает опасную иллюзию системы безопасности и управления рисками. Может даже показаться, что люди, обучающие Вас ММ, заботятся о сохранении Вашего капитала. На деле ММ не защищает от реальных рисков, обозначенных в первой части статьи, а гарантированно ведет к увеличению количества сделок и росту объема комиссий, выплачиваемых брокерам и бирже. Для тех, кто все же увлекся активными спекуляциями, покажем абсурдность ММ на примере казино. Если на рулетке поставить все на красное, то с вероятностью 48,65% (18/37) можно удвоить сумму вложений. Не такая уж плохая вероятность, однако, если Вы выиграете, но продолжите делать такие ставки, то достаточно быстро все проиграете. Для казино гораздо интереснее клиент, который делает много небольших ставок, а не одну крупную. Если применить ММ к игре на рулетке, то процесс потери игровых денег будет просто растянут во времени, так как шансы выиграть за счет ММ не увеличите. В какой-то момент может даже показаться, что Вы начали стабильно зарабатывать. По факту Вы будете более стабильно двигаться к проигрышу. Это будет происходить не так заметно, а отдельные случайные выигрыши будут даже создавать иллюзию заработка и системы. Тем не менее, чем больше небольших ставок Вы делаете, тем стабильнее теория вероятностей будет работать против Вас, потому что казино зарабатывает 1/37 от оборота. На фондовом рынке Вы платите комиссию от оборота каждый раз, когда проводите сделку, а ММ ведет к увеличению количества сделок. Использование инструментов ММ может привести к потерям, даже несмотря на положительное математическое ожидание рынка акций. На рынках с отрицательным математическим ожиданием (форекс, срочный рынок, казино) использование ММ гарантированно ведет к потерям. Выводы:

Материалы по теме: |

|

Блеск и нищета DCF В этом материале мы рассмотрим прикладное значение одного из методов оценки стоимости бизнеса — метода дисконтированных денежных потоков или DCF (discounted cash flow). Метод DCF (discounted cash flow) или метод ДДП (метод дисконтированных денежных потоков) является одним из наиболее популярных методов оценки стоимости компании. Но популярность метода не означает его эффективность в практической деятельности. В этом материале мы подробнее рассмотрим прикладное значение данного метода. Метод DCF базируется на утверждении, что стоимость компании является суммой дисконтированных денежных потоков компании. Раскроем подробнее термины из данного определения:

Для оценки стоимости компании прогнозируются денежные потоки компании до определенного момента времени (например, на 5 лет) и потоки в постпрогнозный бесконечно длинный период. Затем рассчитывается ставка дисконтирования и с ее помощью прогнозы по потокам приводятся к текущему времени. Все полученные потоки суммируются и, таким образом, получается оценка стоимости на данный момент. Рассмотрим упрощенный пример расчета стоимости компании по методу DCF.

Поясним, что изменение размера оборотного капитала идет со знаком «плюс» в случае уменьшения капитала и со знаком «минус» в случае увеличения (изменение может происходить, например, в связи с изменением цен на сырье для производства). К инвестиционным вложениям относятся капитальные затраты (необходимые для развития или поддержания бизнеса), которые идут со знаком «минус»; продажа основных средств означает сокращение инвестиционных вложений и идет со знаком «плюс». 2. На втором этапе рассчитывается ставка дисконтирования (ставка «r»). В данном материале мы не будем подробно рассматривать способы расчета ставки дисконтирования. Отметим лишь, что чаще всего используется метод WACC, которому мы посвятили отдельный материал. В нашем примере мы будем использовать ставку дисконтирования 10%. 3. Для расчета денежного потока в постпрогнозный период необходимо определить ставку устойчивого роста денежного потока компании в этот период. Допустим, в нашем примере денежный поток компании будет увеличиваться с темпом в 2% в год (ставка «g»). Тогда, при помощи формулы Гордона, рассчитывается денежный поток в постпрогнозный период, приведенный к последнему прогнозному году: CFпост = CFn+1/(r-g), где

Подставляя значения составляющих в формулу Гордона, рассчитываем денежный поток в постпрогнозный период для нашего примера: CFпост = 60*1,02/(0,10-0,02)=765 4. На четвертом этапе дисконтируются все рассчитанные денежные потоки. Для этого размер денежного потока делится на ставку дисконтирования по следующей формуле: CFдиск=CFj/(1+r)j, где

5. Итоговая стоимость по методу DCF получается суммированием полученных дисконтированных денежных потоков. В нашем примере стоимость компании составила 646 млн рублей. Идея о том, что стоимость компании зависит от способности этой компании генерировать денежные потоки для акционеров, сама по себе, нареканий не вызывает. Используемый математический аппарат прост и понятен, что также явилось одной из причин его активной популяризации. Однако, в процессе прикладного использования метода DCF можно выявить несколько существенных недостатков. 1.Высокая чувствительность прогноза к ставке дисконтирования и размеру денежных потоков. Допустим, спустя некоторое время после нашего первоначального прогноза (646 млн руб.) ставка дисконтирования увеличилась всего на 2 процентных пункта до 12%. Это приведет к изменению текущей оценки стоимости на 21% (снижение цены до 509 млн руб.). Изменение в прогнозе прибыли или других показателей, участвующих в расчете денежного потока, также приведет к существенному изменению в оценке компании. Допустим, закладываемая в расчет прибыль, начиная со второго года прогноза, уменьшилась на 20%. Это приведет к уменьшению оценки стоимости компании на 48% (до 333 млн руб.). 2. Высокая чувствительность к входным данным является следствием другого недостатка — использование бесконечно длинного периода прогнозирования. Если точно прогнозировать экономически показатели на 1 год вперед сложно, то на 5-10 лет вперед — невозможно. Учитывая большое количество переменных, участвующих в прогнозе, вероятность ошибки очень высока. А высокая чувствительность к ошибкам приводит к значительным искажениям в прогнозе стоимости. 3. В рамках метода DCF считается, что весь денежный поток, используемый в расчетах, доступен акционерам. На практике ситуация, когда денежный поток в полном объеме является доступным для акционеров, является скорее исключением, чем правилом. Зачастую выплаты по дивидендам даже в ближайшие прогнозные годы меньше размера денежного потока. 4. Доля, которую вносит постпрогнозный период в оценку компании, может быть крайне высока (в нашем примере 74%). Такое соотношение может говорить о том, что в ближайшей перспективе денежные потоки компании не вызывают оптимизма, в то время как в отдаленной (а точнее — бесконечной) перспективе можно заложить внушительный рост, который и даст значительный вклад в сегодняшнюю оценку стоимости бизнеса. К сожалению, как мы писали ранее, прогнозировать с приемлемой точностью даже на 5-10 лет вперед — невозможно. Как видно, практическое использование метода DCF осложняется несколькими существенными недостатками. Более того, эти недостатки создают простор для манипуляций, который могут использовать в своих целях недобросовестные аналитики или инвестбанкиры. От одного и того же инвестиционного дома в короткий промежуток времени можно получить совершенно разные оценки компании, планирующей проведение IPO, при чем снижение оценки стоимости, как правило, происходит сразу после IPO. Тем, кто все же использует данный метод или ориентируется на оценки, полученные им, мы бы хотели дать несколько рекомендаций, на которые необходимо обращать внимание при использовании метода DCF. Рекомендации:

Материалы по теме: —Такой понятный и загадочный P/E |

|

Как совершать долгосрочные инвестиции в мире краткосрочных новостей Мы не устаем повторять, что у инвестора, который регулярно вкладывает средства на фондовом рынке, волатильный финансовый инструмент не должен вызывать чувства страха, наоборот, если Вы дисциплинированно подходите к инвестированию и умеете преодолевать эмоциональные порывы, то «волатильность» может принести Вам доход. Это необычный подход, он идет вразрез с портфельной теорией Марковица, но, тем не менее, это действительно так, а большинство «инвесторов», которые пытаются угадывать колебания цен, лишь сами создают волатильность, от которой терпеливый инвестор только выигрывает. В подтверждение нашего подхода приводим точку зрения Тома Ву, вице-президента и старшего управляющего директора Templeton Asset Management, который уже более двух десятков лет занимается инвестициями на развивающихся рынках. Вот его мысли. Том Ву: «В своей повседневной жизни мы все больше зависим от электронных сетей, которые связывают нас с друзьями, семьей, коллегами и 24 часа в сутки снабжают непрерывным потоком новостей. Заголовки новостей могут за считанные секунды облететь земной шар, заставляя инвесторов принимать решения, основанные на эмоциях, а рынки — резко дергаться и скакать. Все отчетливее видна тенденция: когда финансовым рынкам кажется, что нарастает кризис, инвесторы быстро выходят с них или из тех классов активов, что кажутся им «рискованными», переводя средства в активы и на рынки, которые они считают «безопасными». Зачастую из рискованных активов выходят или вкладываются в них до того, как становятся очевидны все факты; ситуация описывается словами «сначала действуй, потом задавай вопросы». Мой опыт показывает, что обычно это приносит наихудшие результаты. Мы сначала задаем вопросы, а уже потом действуем. Марк, я и остальные члены нашей команды учились этому у мудрого сэра Джона Темплтона, который считал, что долгосрочный успех обеспечивается долгосрочной инвестиционной перспективой. Подобный подход не раз проходил проверку на прочность во время нашей работы на развивающихся рынках. Мы не раз видели, как такие рынки вырастали или падали более чем на 10% в течение одного лишь месяца! Урок, вынесенный нами из всех этих волатильных периодов, — придерживаться выверенного, долгосрочного подхода, доверять фундаментальному анализу конкретных компаний и, что важнее всего, не реагировать на краткосрочные, зачастую кажущиеся сенсационными, новости. Конечно, мы имеем представление о макроэкономическом климате, но он не является основой для принятия конкретных инвестиционных решений. Мы всегда ищем компании, генерирующие большой приток наличности и регулярно платящие щедрые дивиденды. Найдя такую компанию с дешевыми, по нашему мнению, акциями, мы обычно держим их, пока уверены в потенциале их будущего роста. Для рядового инвестора задача выбора удачного времени для выхода на рынок сложна, но не невыполнима. Главная рекомендация по выживанию в условиях резких краткосрочных рыночных флуктуаций, которую мы можем дать инвесторам, — диверсифицировать вложения по разным классам активов как внутри страны, так и на международных рынках. Диверсификация, правда, не гарантирует прибыль или защиту от убытка. Но, поскольку каждое отдельно взятое событие не влияет на все рынки одинаково, мы считаем крайне важным международную диверсификацию, чтобы получить доступ к тем рынкам и экономикам, перспективы роста которых выглядят привлекательными. Понятно, что инвесторы предпочли бы видеть положительный результат от своих вложений каждую неделю, каждый месяц и каждый год, но мы все знаем, что это невозможно. Если мы будем ориентироваться на краткосрочные результаты, высоки шансы, что рыночная волатильность уничтожит наши вложения и все получится вовсе не так, как мы надеялись. Хотя прошлые результаты не гарантируют их повторения в будущем, общая тенденция такова, что бычьи рынки длятся дольше и растут больше в процентном выражении, а медвежьи длятся меньше и меньше падают в процентном выражении. Однако многие инвесторы помнят лишь боль от быстрого, неожиданного падения, принесшего потери, чем выигрыш от долгого роста. Пример того, как стоит ориентироваться на долгосрочную перспективу, — природные катастрофы в Таиланде в 2011 г., когда страна пережила масштабные наводнения, а краткосрочные инвесторы видели только развивающийся кризис и никакого просвета. Однако фондовый рынок Таиланда, в целом, выстоял и сильно восстановился в I квартале 2012 г. благодаря тому, что рост потребительских расходов и действия правительства по восстановлению разрушенной инфраструктуры, а также стимулирующие меры, такие как повышение минимальной зарплаты, способствовали восстановлению экономики. По прогнозу МВФ, ВВП Таиланда вырастет в 2012 г. на 5,5%, а в 2013 г. — на 7,5%, что представляется нам весьма привлекательным по сравнению со многими развитыми странами. Заголовки новостей о европейском кризисе рассказывают похожую историю о конце света, и неопределенность сильно довлеет над многими рынками в разных регионах мира. Но кризис в еврозоне в конечном итоге закончится, потому что ее лидеры, похоже, движутся в правильном направлении, понимая: болезненные для многих людей меры в краткосрочной перспективе могут в долгосрочной принести благоприятный результат для всех«. Основная мысль, которую здесь высказывает Том Ву: мир принадлежит оптимистам. Первоисточник Материал по теме: |

|

Мы провели очередное ранжирование акций. По итогам ранжирования можно отметить переход обыкновенных акций ОАО «Холдинг МРСК» из группы 6.1 в группу 6.2 и возвращение ОАО «Газпром нефть» в группу 6.1. Из новых компаний отметим акции ОАО «Абрау-Дюрсо». В целом отчетный квартал сформировал тенденцию к сужению верхних групп, а ряд эмитентов вообще покинули рыночные типы. Мы ожидаем, что в текущем году ситуация может ухудшиться в связи с завяленным делистингом ряда акций второго эшелона. Полностью ознакомиться с результатами ранжирования, а также узнать подробную информацию о системе Arsagera Asset Certification, в рамках которой проходит ранжирование активов, Вы можете в разделе «Практическое применение методик». |

|

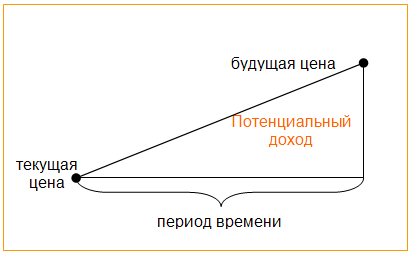

Когда Вы приходите в банк положить деньги на депозит, Вы смотрите на доходность, которую установил банк и которую Вы получите в будущем. Вас не интересует, какие проценты получили люди, которые принесли в банк деньги год назад. И это абсолютно здравый и правильный подход к размещению денег на депозите. Когда речь идет о покупке акций, людям кажется, что информация о том, сколько принесло владение той или иной акцией тем, кто купил ее год (месяц, неделю, день) назад, окажет влияние на то, сколько именно им принесет владение этой акцией. На похожей идее основывается технический анализ, главный постулат которого — вся информация о будущих ценах содержится в графике, отражающем прошлые изменения цен. Однако к покупке акций можно подходить так же как к банковскому депозиту — покупать те акции, которые обладают более высокой доходностью. Но на акциях не написана их будущая доходность, поэтому мы называем этот показатель «потенциальная доходность». Такое название отражает вероятностный характер получения доходности. Расчет потенциальной доходности акций Как узнать потенциальную доходность от инвестирования в акции? Расчет очень простой — есть текущая цена, есть период времени (например, год) и есть будущая цена (через год). Разница между будущей и текущей ценой и отражает потенциальный результат за период. Самый сложный и трудоемкий процесс — это сделать прогноз будущих цен акций. Мы рассчитываем будущие цены исходя из фундаментальных показателей деятельности бизнеса (прибыли, выручки, балансовой стоимости).

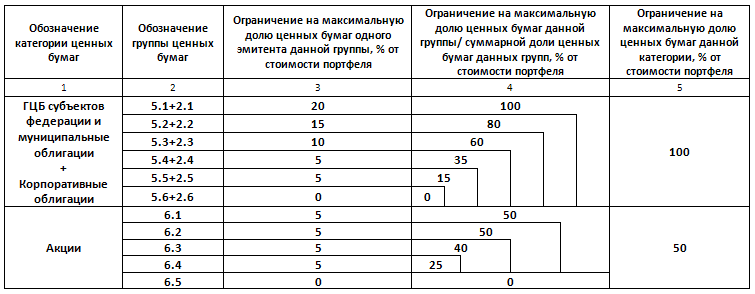

После того, как сделаны все расчеты, мы получаем потенциальную доходность по всем акциям и можем отсортировать полученный список исходя из размера потенциальной доходности каждой из акций. У нас получится своеобразный «хит-парад» акций. Как управлять портфелем акций, используя хит-парад? При управлении портфелем мы ставим перед собой задачу обеспечивать максимальную потенциальную доходность портфеля при заданном клиентом уровне риска. Если у клиента четко сформированы его инвестиционные приоритеты, то при передаче средств в управление он составляет инвестиционную декларацию, в которой задает определенный уровень риска портфеля. Если у инвестора нет индивидуальных требований к инвестиционной декларации, то он может «присоединиться» к портфелю инвестиционного фонда, в котором существует своя, общая для всех инвесторов декларация (регламент управляющего трейдера). В инвестиционной декларации устанавливаются требования и ограничения к составу и структуре портфеля. В частности, она позволяет установить соотношение акций и облигаций в портфеле, лимиты на каждую группу ценных бумаг, лимиты на одного эмитента в каждой группе.

В инвестиционной декларации, которую мы используем для примера, установлен лимит на долю акций в портфеле в 50%. Это означает, что когда рынок акций растет, и доля акций в портфеле увеличивается, соблюдение выбранного соотношения акций и облигаций приводит к необходимости продать небольшую часть акций. При снижении рынка акций, наоборот, увеличивается доля облигаций. Тогда продается часть облигаций и приобретаются акции. Это, как правило, позволяет продавать некоторую часть акций по более высоким ценам, и покупать по более низким. В тоже время строго соблюдается мера риска установленная клиентом в инвестиционной декларации. Перейдем теперь на уровень отдельных акций. В нашем примере лимит на группу 6.4 составляет 25%, а лимит на одну акцию в этой группе — 5% (3-ий и 4-ый столбики в таблице). Это означает, что при соблюдении установленных клиентом требований к диверсификации, и максимизируя потенциальную доходность, в портфель будут приобретены 5 акций (25%/5%) с вершины «хит-парада». Однако цены акций, входящих в портфель, меняются неравномерно. Какие-то акции растут быстрее и быстрее увеличивается их доля в портфеле. Однако при их росте снижается их потенциальная доходность. Другие акции, входящие в портфель, растут медленнее или даже падают (что приводит к росту потенциальной доходности). Для соблюдения установленных лимитов (долей в портфеле) часть выросших акций продается, для того чтобы соблюдать требование декларации. На вырученные деньги приобретаются те бумаги, доля которых снизилась. Если в последующем цена выросших акций снижается, снижается их доля в портфеле и восстанавливается потенциальная доходность. Необходимое количество акций для восстановления доли вновь приобретается в портфель, для этого из портфеля продаются бумаги с наименьшей потенциальной доходностью. Это позволяет дополнительно повышать эффективность портфеля при резких колебаниях стоимости акций, находящихся в портфеле. Процесс восстановления доли актива в портфеле называется разбалансировкой. Обратите внимание, что продается не весь пакет данных акций, а только корректируется их доля в портфеле. Определенная акция полностью продается из портфеля только в том случае, если в хит-параде появляются другие, более потенциально доходные. Похожие эффекты возникают и при соблюдении лимитов на группы (4-ый столбик в таблице), но здесь нужно пояснение. В нашем примере лимит на группу 6.4 — 25%, а следующий лимит — 40% устанавливается суммарно на группу 6.4 и 6.3. Это выражено в таблице объединяющим «уголком». В портфель может быть приобретено 8 (40%/5%) эмитентов из групп 6.3 и 6.4 с максимальной потенциальной доходностью, но не более 5 (25%/5%) из группы 6.4. Легендарный инвестор Уоррен Баффет сказал: «лучшее время для продажи акций — никогда». Можно развить эту мысль так: «лучшее время для продажи акций — когда найдены другие, более потенциально доходные». Мы используем именно такой подход. Вывод: При управлении портфелем акций надо следить за изменением хит-парада, продавать акции, которые ушли с лидирующих позиций, и покупать новых лидеров. То есть держать в портфеле набор акций с максимальной потенциальной доходностью и соблюдать диверсификацию, которая установлена инвестиционной декларацией. При таком подходе, главная задача при управлении портфелем — выбор акций, которые растут быстрее других, а снижаются медленнее. При этом соблюдается важное правило — вы всегда владеете акциями. |

|

ЧТПЗ: бизнесмен с менталитетом спекулянта долго не живет ... впрочем как и портфельный инвестор ;-) Группа ЧТПЗ с существенной задержкой опубликовала консолидированную отчетность за 2011 г. Посмотрев на баланс компании, можно сделать вывод, что компания за год увеличила и без того немалый долг еще более чем на 17 млрд. руб., при этом структура заемных средств ухудшилась: если раньше краткосрочный долг составлял примерно 54%, то на конец 2011 г. его доля выросла до 82%. Куда же пошли указанные средства? Наибольший рост в абсолютном значении мы видим по статьям актива баланса «Основные средства» (+5,8 млрд. руб.) и «Запасы» (+5,1 млрд. руб.). Однако самое большое изменение зафиксировано по статье пассива «Выкупленные собственные акции» — за год компания выкупила собственных бумаг на сумму более 15 млрд. руб.! А в тексте отчетности можно прочесть, что более чем на 13 млрд. акции были куплены у мажоритарных акционеров и еще примерно на 1,86 млрд. были приобретены на вторичном рынке. Напомним, что группа ЧТПЗ пыталась привлечь инвесторов для погашения части своего долга сначала путем IPO, затем — через привлечение стратега. Обе попытки закончились неудачно. Однако для того, чтобы разместиться в приемлемом диапазоне, компании пришлось потратиться на «разгон» собственных бумаг на вторичном рынке. В результате, долговая проблема осталась, средства привлечь не удалось, а собственный капитал компании за счет выкупленных акций стал отрицательным. Напомним, что выкуп собственных акций является разновидностью распределения дохода среди акционеров. Он хорош, когда логически вытекает из модели управления акционерным капиталом. Идеальной комбинацией для проведения байбэка является сочетание низкой оценки акций компании по финансовым коэффициентам, наличия нераспределенной прибыли и отсутствия серьезных долговых проблем. В этих условиях использование байбэка создает хорошие возможности для роста рентабельности собственного капитала — ставки доходности, под которую работают средства акционеров в компании. В случае ЧТПЗ ни одно из этих условий на момент выкупа акций не соблюдалось: компания была оценена вполне адекватно на фоне оценки российского фондового рынка в целом, значительных прибылей группа ЧТПЗ не генерировала, при этом ситуация с долгом постепенно ухудшалась. В этих условиях масштабный выкуп собственных акций явился по сути попыткой сыграть «ва-банк», любой ценой загнав котировки на вторичном рынке и продав долю в компании по ним сторонним инвесторам. Этот шаг безусловно ухудшил позиции компании в среднесрочном периоде, и сейчас на фоне снижения заказов на продукцию в сегменте труб большого диаметра способность компании в своем нынешнем виде генерировать прибыль поставлена под сомнение. В частности, отчетность по РСБУ за 1 кв. 2012 г. головной компании ЧТПЗ показала наличие убытка в 1 млрд. руб. против прибыли в 2,5 млрд. руб. г/г., что объясняется существенным сокращением объемов производства на челябинской площадке (выпуск на площадке Первоуральского новотрубного завода достаточно стабилен). На фоне роста долга мы сомневаемся, что ЧТПЗ в текущем году способен показать консолидированную прибыль. Практически по всем параметрам финансовые показатели вышли хуже наших прогнозов. Выручка составила 114 млрд руб.(+33% г/г) против нашего прогноза в 117 млрд. руб. Основной объем выручки сгенерировал трубный дивизион, хороший рост операционных показателей которого во многом объясняется заделом, созданным в первом полугодии, на которое пришлись основные поставки труб большого диаметра. Нефтесервисный дивизион «Римера» сумел увеличить выручку на 12%. Себестоимость компании выросла на 47% до 87 млрд. руб., при этом выше нашего прогноза выросли расходы на оплату труда и амортизация. В итоге валовая прибыль оказалась на уровне прошлого года — 26 млрд. руб., а операционная прибыль снизилась на 21% до 10,9 млрд. руб. за счет роста административных расходов. Практически вся она пошла на выплату процентов по долгам, которые у группы ЧТПЗ достигли умопомрачительной цифры 113 млрд. руб. В итоге чистая прибыль составила символические 470 млн. руб. (в 10 раз меньше, чем в 2010 г.). На основании отчетности можно сделать еще ряд любопытных наблюдений. Во-первых, посегментная разбивка показывает, что на операционном уровне прибыльным стал не только трубный, но и нефтесервисный дивизион, однако итоговый показатель эффективности — чистая прибыль — генерируется именно трубным сегментом. Во-вторых, на долю трех крупнейших покупателей труб приходится 40 млрд. руб. выручки из 97 млрд. доходов трубного дивизиона (в 2010 г. — 25млрд. из 75 млрд. соответственно). На данный момент, несмотря на существенное снижение котировок ЧТПЗ, акции компании как и других производителей труб не входят в число наших приоритетов. |

|

Почему стоит увеличивать долю акций в портфеле Начиная с 2008 года каждое значимое снижение рынка — на 20% и более — рассматривается инвесторами как предвестник второй волны кризиса. Слишком уж болезненным был обвал рынка почти четыре года назад. Между тем с 2000 года индекс РТС не снижался от локальных максимумов хотя бы на 20% только в 2005 и 2007 годах. Другими словами, вероятность того, что в каждом конкретном году будет период такого падения, довольно высока. Само по себе снижение котировок ровным счетом ничего не означает, ведь волатильность — это неотъемлемое свойство рынка, и прогнозировать на ее основе мало что можно. Впрочем, инвесторы пытаются это делать — оценивать краткосрочные движения рынка, причем используют для этого долгосрочные прогнозы. В самом деле, прочитайте любой ежедневный обзор за этот год, посвященный фондовому рынку, и вы обязательно узнаете что-нибудь о Греции, Иране, ценах на нефть, замедлении китайской экономки и очередном раунде количественного смягчения. Но стоит открыть любой ежедневный обзор за, например, 2010 год, и вы прочитаете то же самое. Прошедшие годы ничего не изменили в списке факторов, которые беспокоят инвесторов. Проблемы как были нерешенными, так и остаются, и самое любопытное, что рынки за это время не продемонстрировали внятной динамики. Взять хоть индекс РТС, который находится на уровне 1300 пунктов, как и весной 2010 года. Делать прогнозы на краткосрочный горизонт (например, до конца 2012 года), основываясь на ожиданиях событий, которые будут оказывать влияние на мировую экономику годы, если не десятилетия, бессмысленно и даже вредно. Это тот случай, когда для аналитиков деревья заслоняют лес. Колебания рынка создают ощущение важности происходящего, когда, быть может, в тот момент ничего важного не происходит. Начиная с 2009 года мировая экономика находится в состоянии, близком к стагнации. Основная проблема развитых экономик — долговое плечо: в случае Греции это государственный долг, в случае США — долг домашних хозяйств. Эти долги — последствия высокого уровня потребления в предыдущее десятилетие. За три прошедших года долговая проблема никак не была решена, уровень долга все так же высок (в среднем от 300% до 600% совокупного долга по отношению к ВВП по крупнейшим мировым экономикам — и эти соотношения пока не снижаются). Долговые проблемы будут продолжать вылезать то тут, то там: Греция, Италия, Япония, студенческие займы в США и так далее. Учитывая, что за последние годы особенных успехов в решении этих проблем достигнуто не было, финансовым регуляторам придется постепенно переходить к более агрессивным методам стимулирования экономики: наращивать государственные расходы, финансируемые денежной эмиссией. Это в конце концов снизит долговое бремя в реальном выражении. Конечно, переход к инфляционному росту — небыстрый процесс. Вряд ли это случится в этом году. Однако этот процесс важно не упустить. Его начало даст четкие рекомендации для определения состава инвестиционного портфеля. Если ожидать рост инфляции, то акции на ближайшие 3–5 лет — лучший инструмент, если не единственный. И то, что в отличие от акций облигации в ходе последнего снижения практически не пострадали, а дивидендная доходность акций вновь превышает доходность облигаций, является дополнительным аргументом в пользу увеличения доли акций в портфеле. Автор: Александр Варюшкин Статья опубликована на сайте Forbes.ru Материалы по теме: |

|

Основные варианты активов, доступные для вложения денег большинству людей, – это банковский депозит и акции. Сравнивать депозиты и акции бессмысленно. Бессмысленно говорить, что акции лучше депозитов или наоборот. Критерии для оценки одних неприменимы к другим. Акция и депозит – это как «инь» и «янь». Депозит – это стабильность, предсказуемость, определенность со сроком вложения и в большинстве случаев доходность ниже инфляции. Акции – это очень «капризный» вид вложений, сочетающий непредсказуемость колебаний стоимости, неопределенность по времени вложений, риски банкротства отдельных компаний и (!) статистически доказанную максимальную доходность в долгосрочной перспективе. Задача человека грамотно сочетать эти активы, а не выбирать между ними. Их соотношение зависит от ряда факторов: возраста, стабильности доходов, целей и сроков вложений. Мы помогаем посетителям нашего сайта определиться с этим сочетанием. Когда соотношение акций и депозитов выбрано, надо определиться со способом инвестирования. С банковским депозитом все просто: обычно люди самостоятельно выбирают банк и параметры депозита (некомфортный фактор – это потери в случае досрочного прекращения). Инвестировать в акции можно самостоятельно и с помощью ПИФа. У каждого способа есть свои плюсы и минусы. Если Вы выбрали ПИФ, как способ инвестирования в акции, то надежность будут определять два фактора:

Качество инвестиционных решений. Управляющая компания – это наемный интеллект и пайщику необходимо выяснить, насколько надежно он работает. Некоторые компании не дают полного описания своего подхода к выбору акций. Зачастую это общие фразы и утверждения: «управление – это особое искусство», «у нас работают высокие профессионалы» и т.д. Лучший дружеский совет, который можно дать нашим читателям: если компания не может объяснить свои подходы и принципы, не приводит обоснований своих инвестиционных решений, не проводит анализ своих ошибок, и не рассказывает о том, что делает для повышения качества работы, то лучше выбрать индексный фонд и не зависеть от управляющего. Покупая телефон или автомобиль известного бренда, Вам нужно лично знать их разработчиков или менеджмент? Нет. Люди убедились в надежности технологий этих и многих других компаний. Когда клиент не знает технологий управляющей компании, надо быть мужественным человеком чтобы доверить ей управление (если, конечно, лично не знаком с сотрудниками и/или менеджментом). Преимущества и недостатки индексного инвестирования мы уже рассматривали. В противном случае пайщику остается только ВЕРИТЬ в управляющего, который показал ранее хороший результат, а также внимательно отслеживать его судьбу: не уволился ли он, не заболел ли, все ли в порядке у него с личной жизнью, не случилось ли чего с его «даром» управления. Такая ситуация не комфортна и для пайщика, и для компании. Никто не любит находиться в зависимости, но у менеджмента порой не хватает квалификации, для того чтобы правильно выстроить процессы и технологии управления, структурировать задачи и обеспечить заменяемость персонала. Со стороны управляющих такие идеи, как правило, не находят горячей поддержки: кому хочется перестать быть незаменимым? Надежность инфраструктуры ПИФа. Законодательство о ПИФах очень надежно защищает инвесторов. Однако всегда можно придумать ситуацию, когда любая защита будет «взломана». Законодательство не может исключить злоупотребления, но должно сделать их экономически нецелесообразными и обеспечить их выявление на ранних стадиях. Мы рассказывали о злоупотреблениях при доверительном управлении и способы защиты от них. Здесь мы рассмотрим принципиальные механизмы обеспечения сохранности имущества в ПИФе. Во-первых, имущество ПИФа хранится отдельно от имущества самой управляющей компании (УК) и других ПИФов, на отдельных счетах и отдельных балансах. Во-вторых, за сохранность имущества ПИФа отвечает независимая организация – специализированный депозитарий (спец.деп). Поэтому один из ключевых параметров, который должен проверить пайщик – выяснить кто является спец.депом ПИФа. Почему это так важно? Законодательство устанавливает специальные правила проведения операций с имуществом ПИФа. В частности, деньги, которые пайщик вносит в ПИФ, могут быть направлены только на покупку активов, предусмотренных инвестиционной декларацией ПИФа. Деньги со счета фонда могут быть выведены только на счет пайщика. Спец.деп обладает правом «третьей подписи». Это значит, без его проверки и одобрения не проводится ни одна транзакция. Кроме того, спец.деп следит за правильностью расчета стоимости пая и корректностью операций, связанных с выдачей, погашением и обменом паев. Спец.деп несет ответственность своим имуществом и лицензией совместно с управляющей компанией, а в случае банкротства УК или отзыва у нее лицензии, именно спец.деп будет отвечать за организационные мероприятия, связанные с дальнейшей деятельностью фонда. Фактически – это сторож и хранитель имущества, потому так важно, чтобы он имел отличную репутацию и не зависел от УК (не был аффилирован). Пайщику также надлежит выяснить, какой аудитор, брокер, банк, оценщик и регистратор обслуживают ПИФ. Выводы: 1. Бессмысленно сравнивать надежность акций и депозитов, и выбирать между ними - надо сочетать оба вида вложения. Преимущества депозита в стабильности, а у акций – в долгосрочной доходности. 2. Надежность вложений в ПИФ (помимо состава активов) зависит от качества инвестиционных решений (не ленитесь разобраться в этом) и надежности инфраструктуры, обслуживающей операции ПИФа (спец.деп должен иметь первоклассную репутацию и быть независимым от УК). |

|

Первое: осознание Понять необходимость инвестирования, как основного элемента заботы о будущем, вроде и не так тяжело. Инструментарий не слишком широк – депозиты, недвижимость, акции. Самый сложный из них для понимания, а затем осуществления инвестиций – акции. По статистике акции наиболее доходный инструмент в долгосрочном периоде и, именно поэтому, он и самый неудобный инструмент, в отличие от депозита, например. Об экономической природе акций и причинах доходности в долгосрочных периодах – мы говорили не раз. Второе: осуществление Люди, которые приняли решение о вложениях в акции посредством ПИФов, неизбежно сталкиваются с двумя посредниками: либо с банком, либо с брокером (либо с обоими). Со стороны каждого из них (в том или ином виде) будет оказываться информационное давление на инвестора с целью изменить его решение. Банки Часто приходится слышать жалобы наших коллег из управляющих компаний о том, что банки плохо умеют продавать паи ПИФов, ничего толком не могут объяснить клиентам. Конечно, есть банки, у которых это получается чуть лучше, но в целом предложение ПИФов сильно противоречит их интересам. Маржинальный доход, который поучает Банк, составляет около 5% (разница между кредитными и депозитными ставками). В случае с ПИФами банк может единоразово получить надбавку (скидку) при приобретении (погашении), а также часть комиссии за управление (многие банки настаивают на таком условии). Все вместе это вряд ли превысит 1,5-2%. Поэтому особого энтузиазма при продаже ПИФов от банков ожидать не приходится. Даже ПИФы своих дочерних управляющих компаний они продают крайне неохотно. Реальный случай, который произошел в одном из офисов (второго по размеру российского) банка: на вопрос о ПИФах, сотрудница долго объясняла, что депозиты надежнее, а ПИФы могут упасть, и там нет никаких гарантий доходности. Это, кстати, наиболее убедительный аргумент для людей с низким уровнем финансовой грамотности. После настойчивой просьбы предоставить информацию о ПИФах она без энтузиазма дала буклетик о ПИФах, которыми управляет дочерняя компания этого банка. На вопрос о других ПИФах, сотрудница банка с удивлением спросила: «а чем Вам эти не нравятся?». В конечном итоге она подтвердила, что через них можно купить ПИФы и других компаний, но «пришлось попотеть» прежде чем она в этом призналась. Не в интересах сотрудников банков (хотя часто они и не знают об этом) объяснять, почему в долгосрочной перспективе акции могут принести более высокую доходность, чем банковские депозиты и показывать соответствующую статистику. Топ-менеджер одного из банков откровенно сказал, что знает «примерно 400 сравнительно честных способов» как отговорить клиента от идеи инвестирования в акции. В этой связи можно выразить уважение Райффайзенбанку, который, несмотря на этот конфликт интересов, активно продвигает идеи инвестирования в ПИФы (правда, только в свои). Единственная причина, побуждающая банки предлагать клиентам ПИФы – это страх того, что клиент воспользуется этой услугой в другом месте и банк вообще не получит никакого вознаграждения, но для этого клиент должен быть уверенным и последовательным в реализации своего решения инвестировать в акции. Брокеры Один из топ-менеджеров брокерской компании (входящей в топ-5) в конце 2008 года жаловался в частной беседе, что хорошие клиенты все «сгинули в кризисе». В то же время, он упомянул, что приходится много работать, клиенты пошли, что даже время работы офиса пришлось продлить. На замечание о том, что это противоречивые утверждения — он сказал (о последних): «да разве ж это хорошие клиенты – пришли, купили на 5-10 млн рублей и сидят ничего не делают». А брокерские комиссии очень низкие и дают хороший эффект только при частых операциях. Брокеры, которые выполняют агентские функции по ПИФам, имеют другой конфликт интересов. По экспертным оценкам: доход от брокерской комиссии и других дополнительных услуг составляет 5-10% в год от объема средств клиентов. Этот доход тем выше, чем чаще клиент совершает сделки. Поэтому так активно пропагандируются курсы по обучению дейтрейдингу, скальпингу, алгоритмической торговле и техническому анализу. Для тех же целей служит конкурс «лучший частный инвестор». Главный аргумент тут – среднестатистическая доходность рынка акций на уровне 15-20% — это «безумно мало» и «хороший трейдер должен получать минимум 100% годовых!» Фактически на курсах по обучению трейдингу учат тому, как увеличивать комиссию брокера. Нелепо ожидать, что брокеры будут активно предлагать клиентам ПИФы (как агенты) или продвигать идею покупки ETF (от англ exchange traded funds) – это ПИФы, которые можно покупать на бирже. Это, точно также как и в случае с банками, противоречит их коммерческим интересам. Как и банки, они будут вести эту деятельность только из страха ухода клиента к конкурентам. Для справки: комиссии ПИФов за управление находятся на уровне 1-3% в год от объема средств клиентов. Выводы: 1. Сложно, но необходимо осознать важность инвестиций в акции. 2. Инвестировать в акции можно посредством приобретения паев ПИФа. 3. На пути реализации задуманного встретятся советники, у которых серьезные конфликты интересов. Дух инвестора подвергается испытаниям: банки зачастую давят на страх, пользуясь неинформированностью, а брокеры, играя на алчности и самонадеянности, норовят втянуть клиента в игру на колебаниях. Но если Вы настойчивы и последовательны, то получите желаемое.

Материалы по теме: |