|

Банк Возрождение раскрыл консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

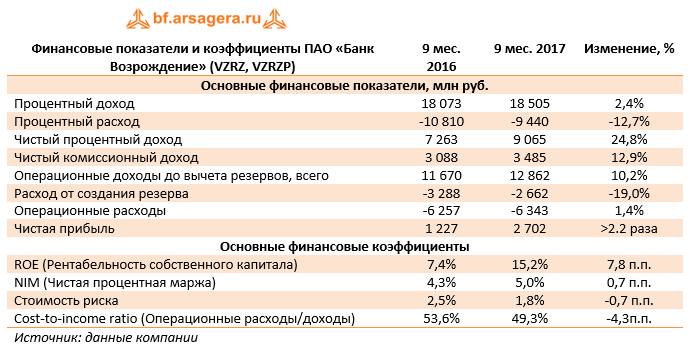

Чистые процентные доходы банка возросли четверть до 9,1 млрд руб. В отчетном периоде процентные доходы увеличились на 2,4% до 18,5 млрд руб., в то время как процентные расходы испытали существенное снижение (-12,7%) до 9,4 млрд руб. Падение процентных расходов было обусловлено, главным образом, снижением процентных ставок по депозитам физических лиц. В результате чистая процентная маржа выросла на 0,7 п.п., составив 5,0%. Чистый комиссионный доход банка составил 3,5 млрд руб. (+12,9%) вследствие увеличения расчетных и карточных операций. Доля чистого комиссионного дохода в операционном доходе банка до вычета резервов выросла на 63 п.п. в годовом выражении до 27%. Операции с иностранной валютой и курсовые разницы в совокупности принесли доходы около 300 млн руб. против убытка 1,4 млрд руб. годом ранее. В итоге операционные доходы до вычета резервов увеличились на 10,2% до 12,9 млрд руб. В отчетном периоде банк сократил отчисления в резервы сразу на 19% – до 2,7 млрд руб., стоимость риска составила 1,8 п.п., при этом в третьем квартале указанный показатель опустился ниже 1% (0,9%). Операционные расходы показали незначительный рост (1,4%), составив 6,3 млрд руб., при этом наибольшее сокращение пришлось на информационные и телекоммуникационные услуги (-31,3%). Коэффициент отношения затрат к доходам до вычета резервов снизился на 4,3 п.п. и составил 49,3%, при этом в квартальном выражении данный показатель составил 46%, что является одним из лучших значений за последние годы и фактически означает достижение предусмотренного стратегией развития банка значения в 50%. В итоге банк более чем удвоил размер чистой прибыли, заработав 2.7 млрд руб., при этом квартальная прибыль составила 1,6 млрд руб., что является рекордным результатом за последние годы.

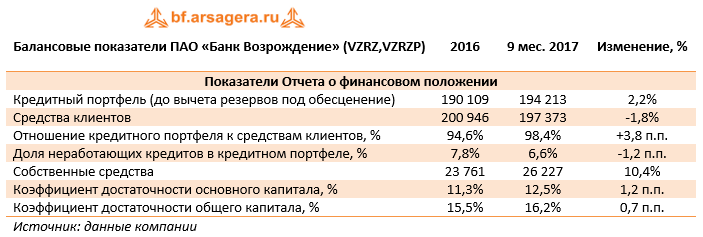

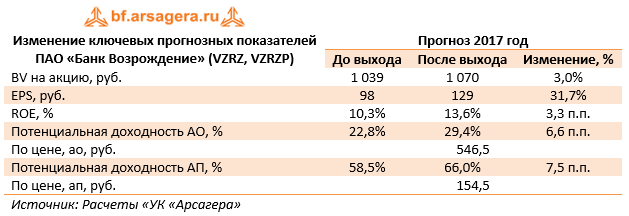

По линии балансовых показателей отметим снижение клиентских средств на 1,8% до 197,4 млрд руб. за счет сокращения дорогих срочных депозитов юридических лиц. Кредитный портфель (до вычета резервов под обесценение) вырос на 2,2% до 194,2 млрд руб. за счет увеличения объема выданных ипотечных кредитов (+8%); указанный рост был частично нивелирован стагнацией портфеля корпоративных кредитов за счет досрочного погашения нескольких крупных кредитов юридических лиц За счет опережающего роста кредитного портфеля отношение кредитов к депозитам практически достигло целевого уровня 100%. Доля неработающих кредитов в портфеле в отчетном периоде снизилась до уровня 6,6%. В целом объем кредитов, просроченных более чем на 90 дней, составил 13 млрд руб. (-13% с начала года). Благодаря капитализации заработанной прибыли собственный капитал банка увеличился на 10,4% с начала года и составил на конец отчетного периода 26,2 млрд руб. Это позволило банку увеличить значения нормативов достаточности собственного капитала; Коэффициенты достаточности капитала и достаточности базового капитала первого уровня (Базель 3) выросли по сравнению с началом года до16,2% и 12,5% соответственно. Отчетность банка вышла существенно лучше наших ожиданий; причинами стали хороший контроль над кредитным риском и оптимизация стоимости фондирования. Фактически результаты деятельности за 9 месяцев означают, что у банка есть все шансы завершить год с двузначным значением ROE, выведя тем самым стабильное значение ключевого показателя в новый диапазон. По итогам внесения фактических данных потенциальная доходность акций обоих типов банка была повышена.

Обыкновенные акции обращаются с P/BV около 0,5, а привилегированные - около 0,15 (чуть более годовой прибыли). Мы продолжаем оставаться владельцами привилегированных акций Банка Возрождение, которые входят в наши диверсифицированные портфели акций «второго эшелона». Основные риски реализации потенциальной доходности мы видим в сфере корпоративного управления, основным из которых остается возможность использования ресурсов банка для реализации проектов, не входящих в его корпоративный контур. Также не исключена вероятность повторных попыток вовлечь банк в корпоративные реорганизации, следствием которых могут стать заниженные коэффициенты конвертации акций и низкие цены выкупа ценных бумаг, особенно, привилегированных акций банка. ___________________________________________

|

7

0

107 комментариев

109 613 посетителей