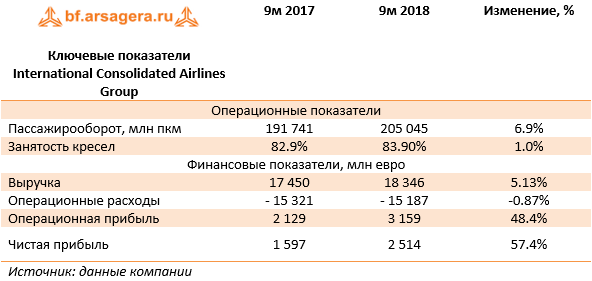

Подробная информация о компании и анализ результатов за последние несколько летМы продолжаем серию публикаций об иностранных компаниях. В первом обзоре по данному эмитенту мы постараемся представить подробную информацию о профиле компании, а также анализ производственных и финансовых результатов за последние несколько лет. Обратимся к анализу динамики финансовых результатов в разрезе сегментов за последние 3 года и 9 месяцев.

см. таблицу: https://bf.arsagera.ru/deutsche_lufthansa_aktie... Lufthansa German Airlines, как легко предположить, являются краеугольным камнем авиационного холдинга: в 2017 году доля подразделения в общей выручке составила 46%, а в операционной прибыли – 62%. Как видно из таблицы выше, последние годы компания планомерно наращивает предельный пассажирооборот и операционную прибыль. рекордные значения по выручке были достигнуты в 2015 году, а по операционной прибыли – в 2017. По итогам 9 месяцев 2018 года выручка по этому сегменту снизилась более чем на 4% - до 11.95 млрд евро, отразив снижение дохода с одного пассажиро-километра (пкм) на 8%. Однако эффективность в части расходов, не относящимся к топливным, позволила компании увеличить операционную прибыль на 6% - до 1.35 млрд евро.

см. таблицу: https://bf.arsagera.ru/deutsche_lufthansa_aktie... Выручка национального перевозчика Швейцарии – SWISS – в последние годы демонстрирует тенденцию к росту: 2017 год стал рекордным, а по итогам 9 месяцев текущего года доходы демонстрируют увеличение более чем на 3% - до 3.7 млрд евро. Все это происходит на фоне непрерывной положительной динамики пассажирооборота. Также по итогам 9 месяцев 2018 года занятость кресел швейцарской авиакомпании находилась на достаточно высоком для нее уровне – 83.2%. Как итог, операционная прибыль выросла почти на 18% - до 525 млн евро, а рентабельность превысила 14%.

см. таблицу: https://bf.arsagera.ru/deutsche_lufthansa_aktie... Вклад сегмента Austrian Airlines в выручку авиаконцерна достаточно скромен – всего 6%. При этом последние годы компании также удалось увеличить пассажирооборот и занятость кресел. Однако операционная прибыль по итогам 9 месяцев 2018 года снизилась более чем на 13% - на фоне снижения дохода с одного пкм и увеличения топливных расходов.

см. таблицу: https://bf.arsagera.ru/deutsche_lufthansa_aktie... Сегмент Eurowings, функционирующий по принципу «от точки до точки», является для авиаконцерна одним из приоритетных направлений развития. Почти двукратный рост финансовых показателей сегмента по итогам 2017 года связан с консолидацией Brussels Airlines: в начале прошлого года Deutsche Lufthansa AG, с 2009 года владевшая 45%-ым пакетом, докупила оставшиеся 55% акций бельгийской авиакомпании. Рост пассажирооборота более чем на четверть по итогам 9 месяцев 2018 года связан с новым приобретением – 77 самолетов обанкротившейся Air Berlin. Интеграция Air Berlin, включавшую также трудоустройство около 3 тыс. человек, привело к операционному убытку в 65 млн евро. Годом ранее сегмент показал прибыль в 144 млн евро. см. таблицу: https://bf.arsagera.ru/deutsche_lufthansa_aktie... Грузовые перевозки по итогам 9 месяцев 2018 года показали впечатляющую динамику по выручке, которая достигла 1.96 млрд евро (+12%). Это произошло на фоне увеличения цен на предоставляемые услуги. В данном сегменте компании удается эффективно управлять расходами – операционная прибыль увеличилась до 150 млн евро (+43%). см. таблицу: https://bf.arsagera.ru/deutsche_lufthansa_aktie... Сегмент ОРК в последние годы демонстрирует устойчивые темпы роста выручки на фоне увеличения парка самолетов, находящихся на обслуживании. Данное направление оказывает значительное влияние на финансовые результаты авиаконцерна – по итогам 9 месяцев 2018 года его вклад в совокупную операционную прибыль составил 14%. Далее обратимся к консолидированным финансовым показателям компании за последние 3 года и 9 месяцев. Как видно из таблицы выше, за последние годы компании удавалось непрерывно наращивать операционную и чистую прибыль. Компания не слишком щедра по отношению к акционерам, выплачивая около 10% чистой прибыли на дивиденды. При этом реинвестиция прибыли привела к двукратному росту балансовой цены акции в рассматриваемом периоде. Говоря о результатах 9 месяцев 2018 года, стоит отметить, что компания сократила операционную прибыль на 3% на фоне слабых результатов сегмента Eurowings. см. таблицу: https://bf.arsagera.ru/deutsche_lufthansa_aktie... По итогам вышедшей отчетности мы подняли прогноз финансовых результатов авиаконцерна в части повышения операционной рентабельности по ряду сегментов. см. таблицу: https://bf.arsagera.ru/deutsche_lufthansa_aktie... Акции компании обращаются с P/E 2018 около 4 и P/BV 2018 около 0.7 и входят в число наших приоритетов в секторе транспорт. ___________________________________________

|

7

0

107 комментариев

109 613 посетителей