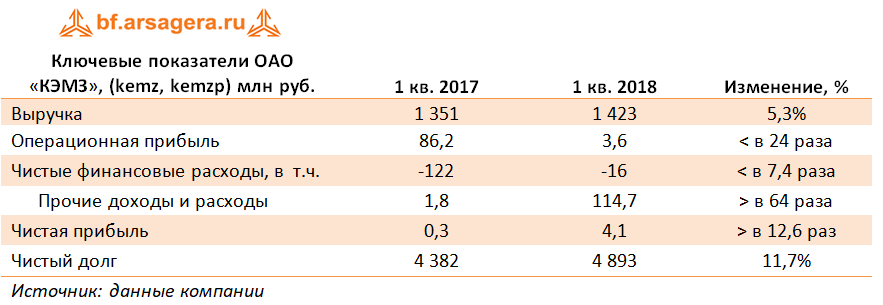

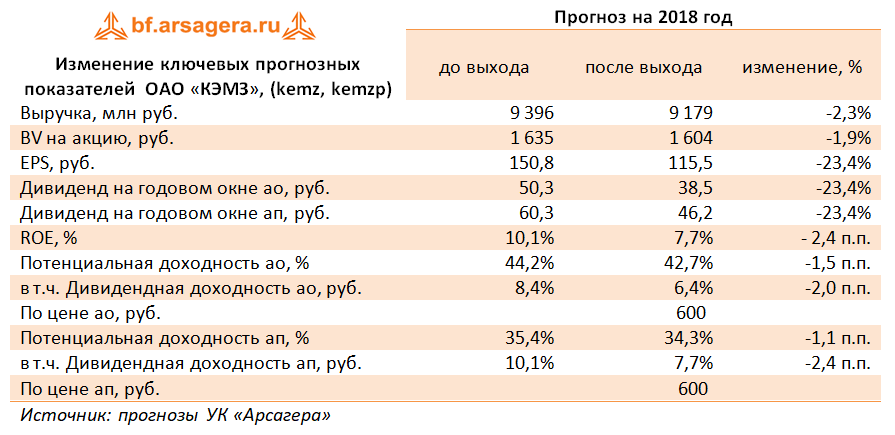

|

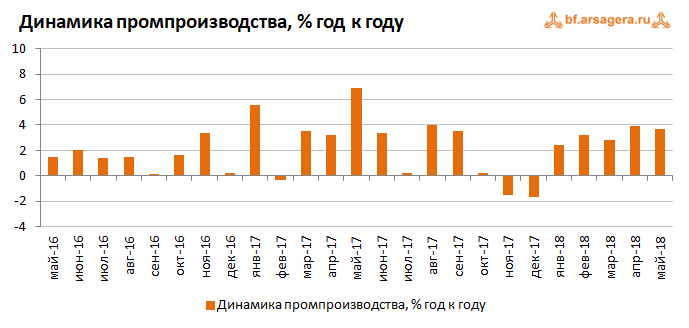

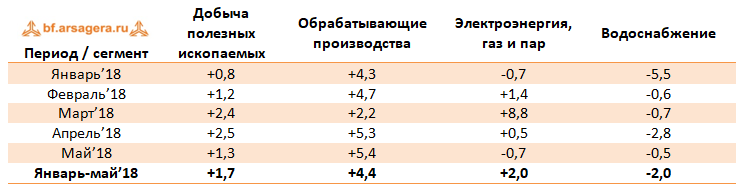

В данном обзоре мы рассмотрим публиковавшуюся в июне макроэкономическую информацию. В первую очередь отметим, что по оценке Минэкономразвития рост ВВП в мае (здесь и далее: г/г) вырос на 2,1% после пересмотренного роста на 2,2% в апреле. По итогам января-мая 2018 года ведомство оценило рост ВВП в 1,8%. Далее попытаемся понять причины сложившейся динамики. Отметим, что в связи с необходимостью соответствия статистической практики Росстата международным стандартам, в июне ведомство пересмотрело данные по промышленному производству за 2016-2018 годы. По его информации, в мае 2018 года промпроизводство увеличилось на 3,7% после роста на 3,9% месяцем ранее. С исключением сезонности в мае 2018 года промышленное производство увеличилось всего на 0,5%. По итогам января-мая 2018 года рост промышленности составил 3,2% по сравнению с соответствующим периодом прошлого года.  Что касается динамики в разрезе сегментов, то в сегменте «Добыча полезных ископаемых» рост выпуска продукции составил 1,3% после увеличения на 2,5% в апреле. В сегменте «Обрабатывающие производства» рост продолжился (+5,4%) после увеличения выпуска на 5,3%. Сегмент «Электроэнергия, газ и пар» снизился на 0,7% после роста на 0,5% месяцем ранее. В то же время снижение в сегменте «Водоснабжение» замедлилось с 2,8% до 0,5%. Динамика сегментов промышленного производства, % изм. год к году

Таким образом, положительная динамика промпроизводства в мае была поддержана добывающим и обрабатывающим сегментами, в то время как энергогенерация и водоснабжение оказали давление на итоговый результат промышленности. Динамика выпуска отдельных видов продукции в добывающей отрасли и обрабатывающей промышленности

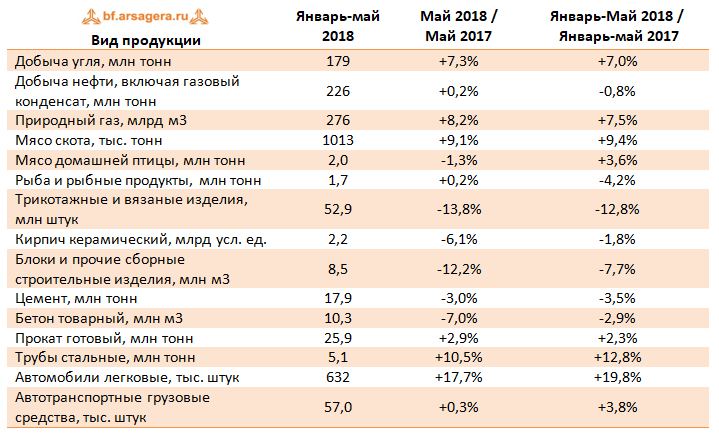

По итогам первых пяти месяцев текущего года в добывающем сегменте сохраняется тенденция роста добычи угля (+7%) и природного газа (+7,5%) на фоне сокращения добычи нефти (-0,8%). Очевидно, фактором, сдерживающим добычу нефти, продолжает выступать действующий договор «ОПЕК+» о сокращении добычи топлива. Что касается обрабатывающих производств, то здесь выпуск мясных продуктов по-прежнему увеличивается (рост на 4-9%), при этом производство рыбы сокращается (-4,2%). Производство целого ряда стройматериалов показывает отрицательную динамику, при этом наибольшее снижение наблюдалось по позиции блоки и прочие сборные строительные изделия (-7,7%).В тяжелой промышленности ряд позиций ускорил свой рост с начала года (по сравнению с динамикой за первый квартал). В частности, рост производства стальных труб ускорился с 11,5% до 12,8%. Кроме того, значительный рост продолжает показывать выпуск легковых автомобилей (+19,8%). Помимо этого, в конце июня Росстат опубликовал информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам января-апреля 2018 года. Он составил 3,5 трлн руб., в то время как за аналогичный период предыдущего года российские компании заработали 3,2 млрд руб. Таким образом, сальдированная прибыль предприятий в отчетном периоде выросла на 10%.  Что касается доли убыточных организаций, то она увеличилась на 0,7 п.п. по сравнению с аналогичным периодом предыдущего года до 34,2%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

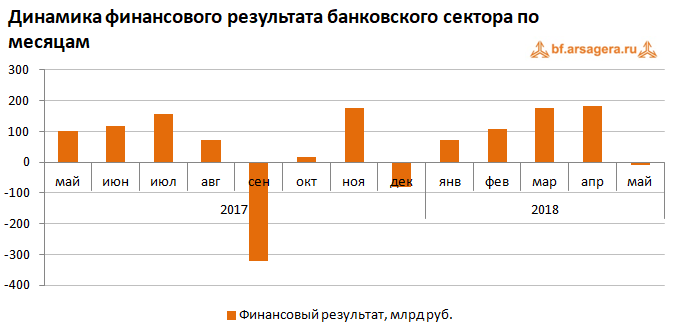

По итогам января-апреля 2018 года все ключевые виды деятельности заработали положительный сальдированный финансовый результат. При этом динамика в разрезе видов деятельности оставалась разнонаправленной. Так, наибольший рост продемонстрировали сегменты «Водоснабжение» (в 3 раза), «Строительство» (в 2,6 раза), а также «Добыча полезных ископаемых» (+61,2%). При этом наиболее сильное снижение сальдированного финансового результата показал сегмент «Транспортировка и хранение» (-42,8%). Банковский сектор после консолидированной прибыли в 185 млрд руб. в апреле, зафиксировал в мае убыток в 10 млрд руб. При этом Сбербанк за этот же период заработал 67 млрд руб. чистой прибыли. По данным ЦБ, произошло существенное доформирование резервов у отдельных банков, проходящих процедуру финансового оздоровления с участием Фонда консолидации банковского сектора. Таким образом, убыток сектора в мае был вызван значительным ростом резервов на возможные потери (+144,2 млрд руб.). В мае прошлого года прибыль сектора составила 100 млрд руб. С начала 2018 года по состоянию на 1 июня банки заработали 527 млрд руб. по сравнению с 653 млрд руб. годом ранее. Прибыль Сбербанка за первые пять месяцев 2018 года составила 328,8 млрд руб. Что касается прочих показателей банковского сектора в мае, то здесь отметим сокращение его активов на 0,6% до 86,1 трлн руб. Снижение активов было обусловлено сокращением кредитов, предоставленных банкам-резидентам, и остатков на корреспондентских счетах. Вместе с этим снизился объем кредитов нефинансовым организациям на 147 млрд руб. (-0,5%). Объем розничного кредитования в мае, напротив, увеличился на 259 млрд руб. (+2,0%). Таким образом, по состоянию на 1 июня 2018 года совокупный объем кредитов экономикесоставил 44,3 трлн руб., увеличившись на 112 млрд руб. (+0,2%). На фоне низкой инфляции мы ожидаем возобновления снижения процентных ставок, что будет способствовать увеличению темпов роста кредитования.

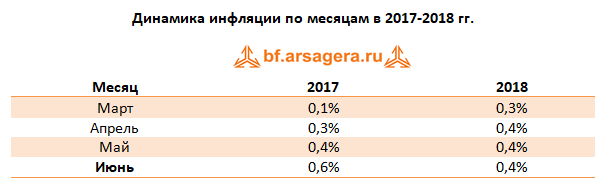

Что касается инфляции на потребительском рынке, то в июне недельный рост цен держался на уровне 0-0,2%. На неделе с 26 июня по 2 июля, по данным Росстата, рост цен ускорился до 0,2% на фоне роста с 1 июля тарифов на коммунальные услуги. В сопоставимом периоде прошлого года ведомство фиксировало инфляцию на уровне 0,4%. Исходя из этого, инфляция на начало июля текущего года могла составить около 2,1%.

Динамика обменного курса рубля – один из ключевых факторов, влияющих на рост потребительских цен. В июне текущего года среднее значение курса снизилось до 62,8 руб. с 62,2 руб. за доллар в мае. Ослаблению курса рубля могло способствовать снизившееся среднее значение цены на нефть в июне. Кроме того, Минфин планировал увеличить объемы закупок валюты в июне до 380 млрд руб. после покупок на 322,8 млрд руб. месяцем ранее.

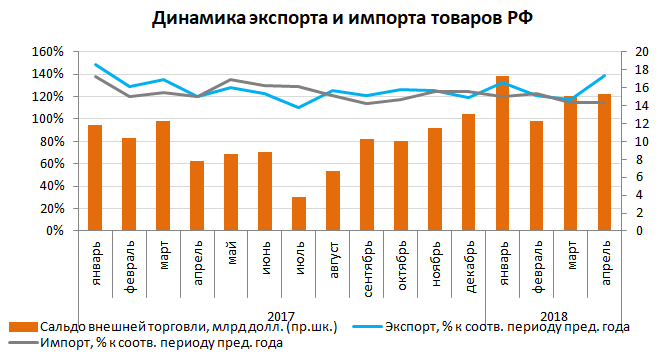

Существенное влияние на курс рубля оказывает состояние внешней торговли. По данным Банка России, товарный экспорт по итогам января-апреля 2018 года составил 138,1 млрд долл. (+27,1%). В то же время товарный импорт составил 78,2 млрд долл. (+17,8%). Положительное сальдо торгового баланса в отчетном периоде составило 59,9 млрд долл. (+41,6%).

Как можно видеть, в апреле 2018 года темпы восстановления экспорта значительно опередили темпы восстановления импорта. В таблице ниже представлена динамика ввоза и вывоза важнейших товаров.

Переходя к отдельным товарным группам, отметим, что экспорт большинства важнейших товаров увеличился по итогам января-апреля 2018 года. В частности, экспорт топливно-энергетических товаров вырос на 27,2% на фоне роста среднегодовых цен на нефть и газ. Экспорт металлов и изделий из них вырос на 36,7%. Экспорт продукции химической промышленности увеличился на 16,2% на фоне роста экспорта азотных удобрений (+13,9%). Лишь экспорт калийных удобрений продолжил показывать негативную динамику (-17,8%). Что касается импорта, то здесь отметим уверенный рост ввоза машин, оборудования и транспортных средств (+20,4%), а также продукции химической промышленности (+19,9%). В то же время ввоз продовольственных товаров и с/х сырья показал рост на 10,3%.

Стоит отметить, что по данным Банка России, положительное сальдо счета текущих операций по итогам января-мая текущего года выросло в два раза по сравнению с аналогичным периодом прошлого года на фоне роста цен на экспортные товары. Чистый вывоз частного капитала за этот же период ускорился на 23,9% на фоне роста чистого приобретения финансовых активов. Выводы: - Реальный рост ВВП, согласно оценке МЭР, в мае составил 2,1% и 1,8% по итогам января-мая 2018 года соответственно;

- Промпроизводство в мае 2018 года в годовом выражении увеличилось на 3,7%, а по итогам пяти месяцев текущего года промышленность показала рост на 3,9% (Росстат произвел пересчет показателей за 2016-2018 года для приведения данных в соответствие с международными стандартами);

- Сальдированный финансовый результат российских нефинансовых компаний в январе-апреле 2018 года составил 3,5 трлн руб. по сравнению с 3,2 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась на 0,7 п.п. до 34,2%;

- Банковский сектор в мае получил убыток в 10 млрд руб. на фоне значительных отчислений на формирование резервов на возможные потери по банкам, проходящим процедуру финансового оздоровления. По итогам января-мая 2018 года банки зафиксировали сальдированную прибыль в объеме 527 млрд руб. по сравнению с 653 млрд руб. за аналогичный период годом ранее;

- Потребительские цены в июне 2018 года, по предварительной оценке, увеличились на 0,4%, при этом в годовом выражении на начало июля инфляция может находиться на уровне около 2,1%;

- Среднее значение курса доллара США в июне 2018 года выросло до 62,8 руб. по сравнению с 62,2 руб. в мае на фоне снижения средней цены на нефть и увеличения объемов покупки валюты Минфином для пополнения международных резервов;

- Сальдо счета текущих операций, согласно предварительным данным ЦБ, по итогам января-мая 2018 года выросло в 2 раза до 49,9 млрд долл. Чистый вывоз частного капитала увеличился на 23,9% до 23,3 млрд долл.

|