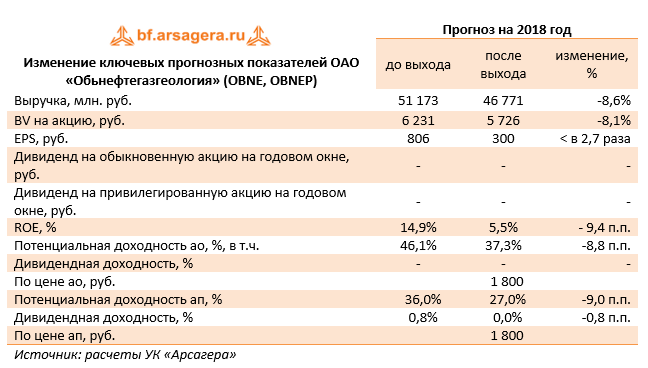

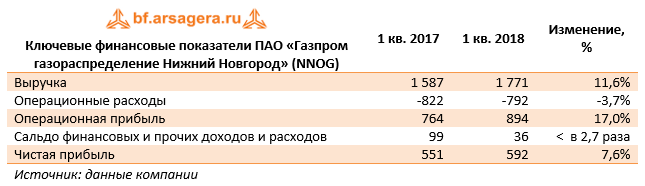

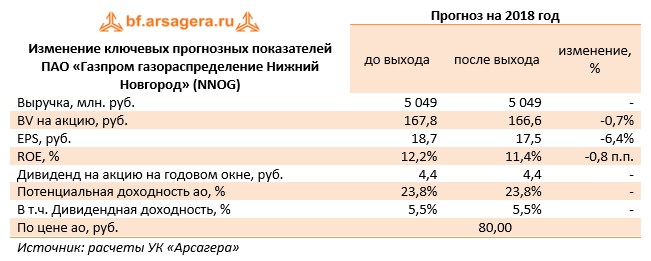

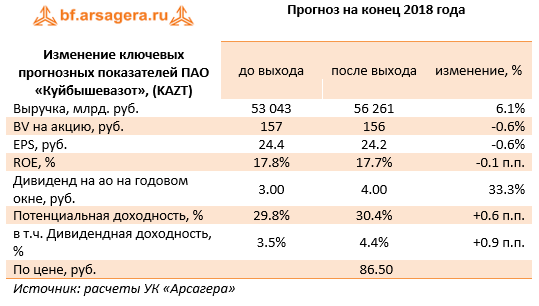

|

Федеральная сетевая компания раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

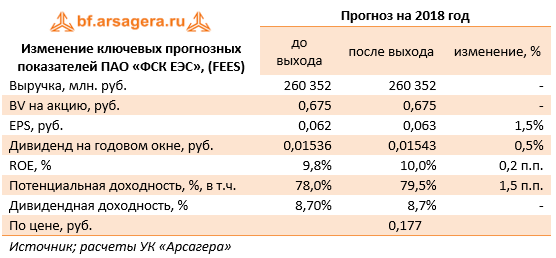

Совокупная выручка компании выросла на 21,8% до 60,7 млрд руб. на фоне увеличения выручки от передачи электроэнергии на 15,3%, составившей 52,9 млрд руб. Указанная динамика обусловлена ростом тарифа с 1 июля 2017 г. на 5,5%, а также увеличением доходов от компенсации потерь. Выручка от продажи электроэнергии выросла почти наполовину, составив 3,8 млрд руб., вследствие увеличения объемов реализации электроэнергии дочерним обществом компании. Выручка от оказания строительных услуг выросла почти в четыре раза, составив 2,9 млрд. руб., что связано с изменением процента завершенности работ на разных этапах строительных проектов. Доходы от технологического присоединения сократились в три раза до 33 млн руб., что объясняется изменением графика оказания услуг, определяемым заявками потребителей. Операционные расходы компании выросли на 27,4% - до 38,4 млрд руб. Лидером по темпам роста стали расходы на покупную электроэнергию для производственных нужд – рост на 5,8 млрд. руб. (+141,5%) в связи с вступлением в силу с 01.08.2017 постановления Правительства, предусматривающего приобретение ФСК ЕЭС на ОРЭМ полных фактических потерь и отмену механизма компенсации стоимости нагрузочных потерь в рамках договоров оказания услуг по передаче электрической энергии. При этом величина выручки ПАО « ФСК ЕЭС» также соразмерно выросла вследствие включения указанных расходов в стоимость услуг по передаче электрической энергии. Среди прочих статей отметим рост расходов на персонал на 11,9% (6,6 млрд руб.) вследствие индексации тарифных ставок, а также рост прочих операционных расходов почти вдвое (до3,5 млрд руб.) в связи с восстановлением резерва по судебным искам в аналогичном периоде прошлого года и созданием резерва по судебным искам в отчетном периоде. В то же время в текущем году у ФСК не было единовременных убытков, связанных с восстановлением контроля над дочерним обществом (год назад – убыток 12,3 млрд руб.). В итоге операционная прибыль компании выросла на 81,4%, составив 23,8 млрд руб. Финансовые доходы ФСК ЕЭС увеличились более чем на треть, составив 3,7 млрд руб., что обусловлено увеличением временно свободных денежных средств. Финансовые расходы составили 1, 2 млрд руб. на фоне незначительного сокращения долговой нагрузки с 265 млрд руб. до 256 млрд руб. Напомним, что компания финансирует масштабную инвестиционную программу путем привлечения заемных средств, при этом большую часть процентных выплат компания капитализирует в стоимости основных средств. В итоге чистая прибыль компании увеличилась в 2,4 раза до 21 млрд руб. Без учета единовременных эффектов компания показала нулевой рост чистой прибыли. По итогам вышедшей отчетности мы не стали менять прогнозы финансовых результатов компании.

Важным фактором, определяющим отношение инвесторов к акциям компании помимо финансовых результатов, является размер дивидендных выплат, который на данный момент остается неизвестным. При прогнозе потенциальной доходности акций компании мы ориентируемся на то, что в будущем ФСК ЕЭС будет выплачивать не менее 25% чистой прибыли по МСФО. Акции компании торгуются с P/E 2018 – 2,8 и P/BV 2018 - около 0,3 и входят в число наших приоритетов в электросетевом секторе. ___________________________________________

|