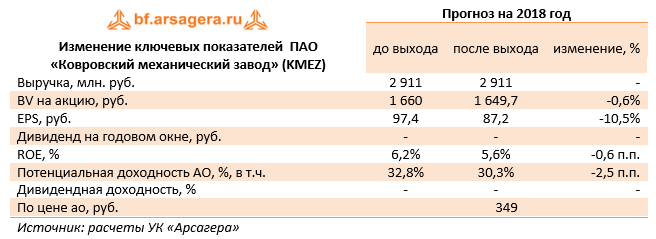

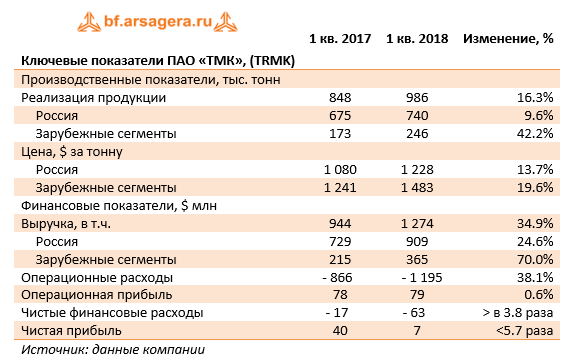

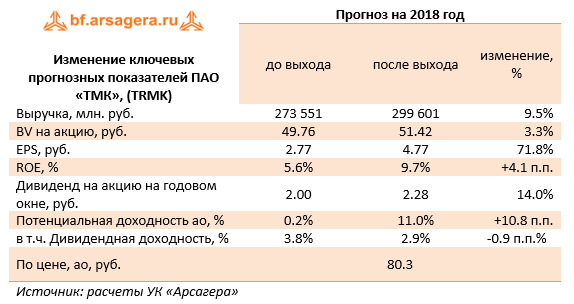

|

Мечел раскрыл операционные и финансовые результаты по МСФО за первые три месяца 2018 года.

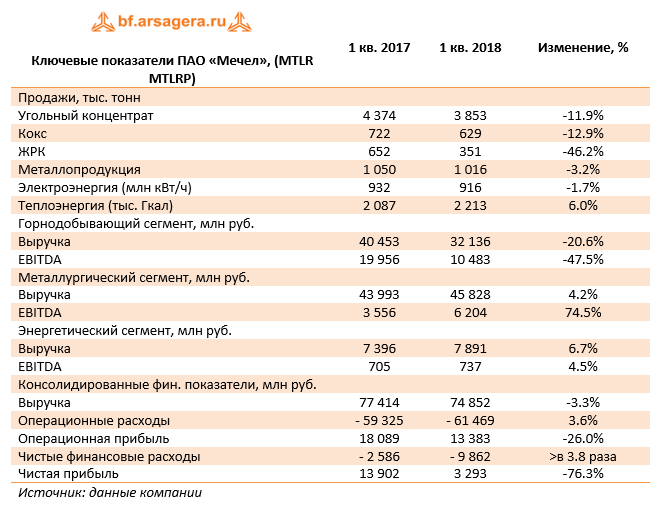

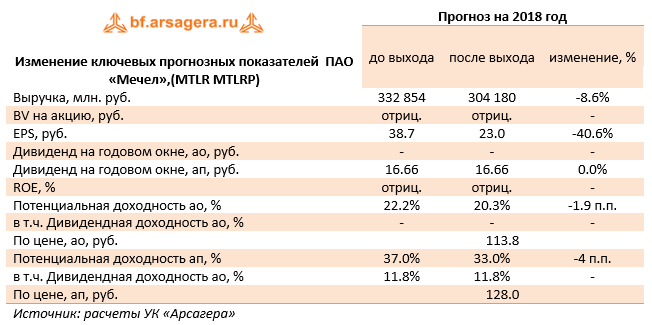

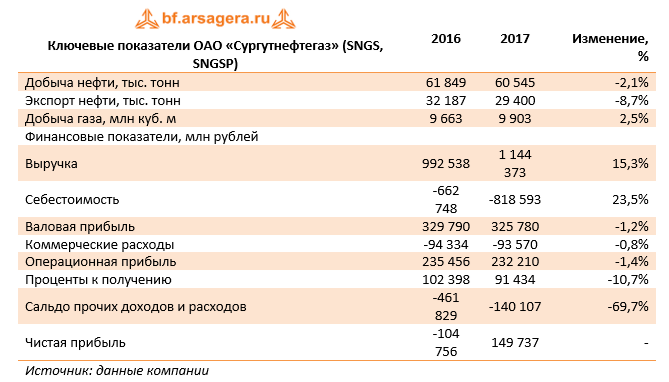

Выручка горнодобывающего сегмента уменьшилась на 20.6%, при этом продажи угольного концентрата снизились на 11.9%, железнорудного концентрата – на 46.2%, кокса – на 12.9%. На сокращение операционных результатов повлиял ряд причин: введения ограничений на провоз грузов к дальневосточным портам, дефицит вагонного парка в Кузбассе, плановый ремонт обогатительной фабрики «Нерюргринская». Снижение производства угля в Южном Кузбассе и Якутугле было частично компенсировано ростом добычи на Эльгинском угольном комплексе (+43%). При этом конъюнктура на мировом угольном рынке в отчетном периоде оставалась весьма благоприятной для производителей. Снижение объемов продаж привело к тому, что горнодобывающий сегмент испытал снижение своих финансовых показателей: EBITDA сократилась почти в 2 раза, а рентабельность по EBITDA уменьшилась с 49.3% до 32.6%. Продажи металлопродукции сократились на 3.2%, объем продукции универсального рельсобалочного стана уменьшился на 10.2% до 141 тыс. тонн. Однако это не стало помехой для роста финансовых показателей металлургического сегмента, поддержку которым оказало увеличение спроса на продукцию компании со стороны европейских стран и СНГ. Выручка прибавила 4.2%, достигнув 45.8 млрд рублей, а EBITDA увеличилась почти на три четверти, составив 6.2 млрд рублей. Рентабельность по EBITDA показала рост с 8.1% до 13.5%. В энергетическом сегменте положительная динамика выручки (+6.7%), как и показателя EBITDA (+4.5%) связана преимущественно с ростом объемов реализации теплоэнергии. Говоря о финансовых результатах компании в целом, необходимо отметить, что выручка компании снизилась на 3.3% до 74.9 млрд руб. Операционные расходы, напротив, продемонстрировали рост на 3.7%, что привело к снижению операционной прибыли более чем на четверть – до 13.4 млрд руб. Долговая нагрузка компании за год не изменилась, оставшись на уровне 436 млрд руб., треть из которых номинирована в валюте. Расходы по процентам составили 10.5 млрд руб. Чистые финансовые расходы выросли почти в 4 раза, что связано с гораздо более существенными положительными курсовыми разницами по переоценке валютного долга в первом квартале 2017 года (0.5 млрд руб. против 9.7 млрд руб.). В итоге чистая прибыль холдинга сократилась более чем в 4 раза, составив 3.3 млрд рублей. Отчетность вышла немного ниже нашего прогноза, в части объемов добычи угля и размера выручки горнодобывающего направления. Нами были уточнены прогнозы по добыче угля, объемам производства универсального рельсобалочного стана (УБС), что привело к некоторому снижению потенциальной доходности обыкновенных и привилегированных акций. Говоря о потенциальной доходности привилегированных акций, напомним, что компания не будет иметь положительного собственного капитала еще долгое время; по этой причине мы определяем данную доходность путем дисконтирования ожидаемых дивидендных выплат по префам. Исходя из соответствующей нормы Устава, мы предполагаем, что размер дивиденда за 2017 год составит 16.66 руб. на одну привилегированную акцию.

На данный момент мы продолжаем считать привилегированные акции лучшей ставкой на последующее улучшение финансовых показателей компании. Эти бумаги продолжают входить в состав наших диверсифицированных портфелей акций. ___________________________________________

|

7

0

107 комментариев

109 625 посетителей