|

Трансконтейнер раскрыл консолидированную финансовую отчетность по МСФО за 9 мес. 2017 г.

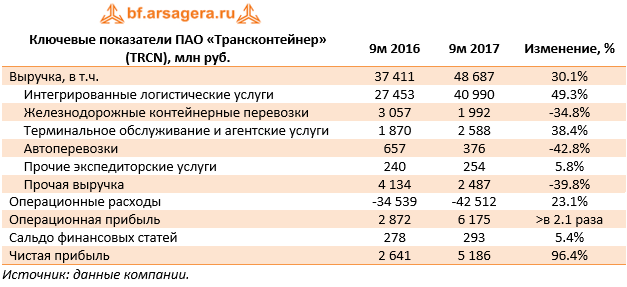

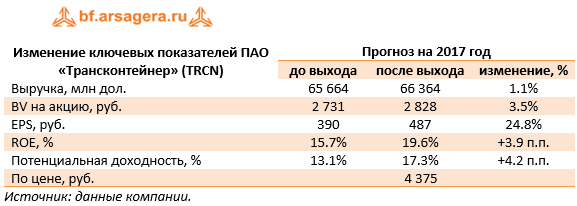

Согласно вышедшим данным выручка компании составила 48.7 млрд руб., увеличившись на 30.1%. Существенный импульс выручке придали доходы от интегрированных экспедиторских и логистических услуг, составившие 41 млрд рублей (+49.3%). Сегмент железнодорожных контейнерных перевозок продолжил демонстрировать снижение доходов. Выручка по данному направлению составила 2 млрд руб., сократившись на 34.8% за счет снижения среднего тарифа на перевозку на 47%. При этом объем доходных перевозок (без учета порожних контейнеров) возрос на 22.7% до 1 057 тыс. ДФЭ. В сегменте терминального обслуживания рост объемов переработки контейнеров на терминалах на 7.1% и увеличение среднего тарифа на 29.2% предопределили повышение выручки на 38.4% до 2.6 млрд руб. Операционные расходы компании росли меньшими темпами, увеличившись на 23.1% до 42.5 млрд руб. Основным драйвером роста стали расходы на услуги соисполнителей по основной деятельности, включая услуги по интегрированной логистике, увеличившиеся на 31.2% до 27.8 млрд руб. Рост расходов на услуги по перевозке и обработке грузов на 12.9% до 4.9 млрд руб. был обусловлен некоторым увеличением порожних пробегов платформ. В итоге операционная прибыль компании выросла в 2.1 раза до 6.2 млрд руб. Блок финансовых статей не оказал серьезного влияния на итоговый финансовый результат. В итоге чистая прибыль Трансконтейнера увеличилась почти в 2 раза до 5.2 млрд руб. Отчетность вышла несколько лучше наших ожиданий. Прогноз финансовых показателей текущего года был скорректирован в сторону увеличения.

Напомним, что в ближайшее время у компании должен смениться мажоритарный акционер. Правительство в своем отчете президенту говорит о планах продажи 50% и 2 акций компании, принадлежащих РЖД, в апреле 2018 года. Инвестиционная привлекательность акций также будет определяться и ценой, по которой указанный пакет будет реализован. В настоящее время акции компании торгуются с P/E 2017 порядка 9 и P/BV 2017 около 1.5 и не входят в число наших приоритетов. ___________________________________________

|

7

0

107 комментариев

109 615 посетителей