|

НЛМК раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года.

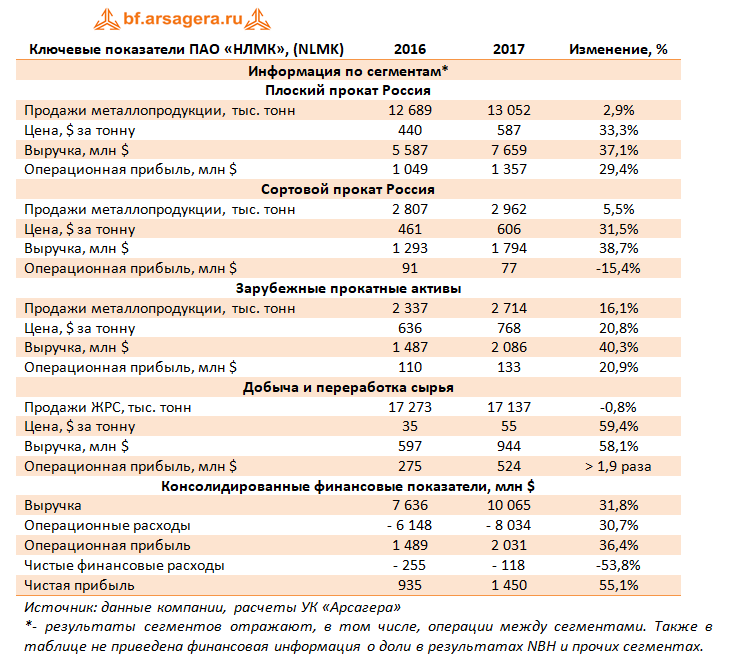

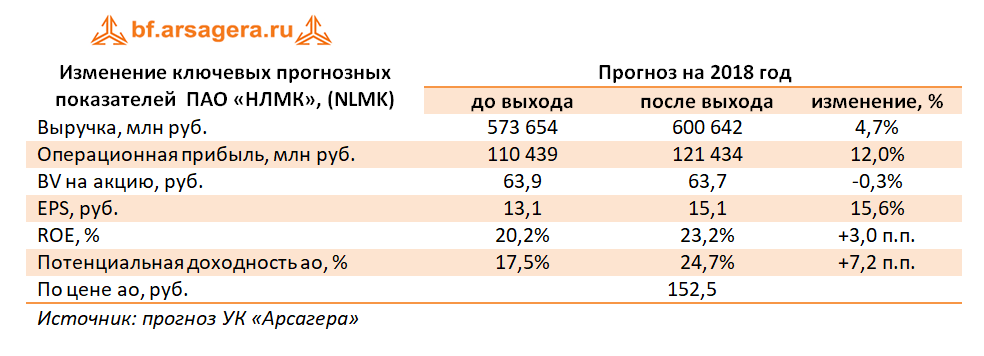

Консолидированная выручка компании в отчетном периоде выросла на 31,8% до $10,1 млрд, прежде всего, вследствие существенного роста цен на металлургическую продукцию. Операционные расходы увеличились более медленными темпами (+30,7%) до $8 млрд благодаря реализации программ повышения операционной эффективности, а также за счет расширения ценовых спрэдов между ценами на сталь и сырье. В результате операционная прибыль НЛМК увеличилась на 36,4% до $2 млрд. Обратимся к анализу сегментных результатов. У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции выросли на 2,9%, составив 13,1 млн тонн на фоне восстановления спроса со стороны конечных российских потребителей и увеличения спроса на полуфабрикаты на экспортных рынках. Средняя цена реализации дивизиона выросла на треть до $587 за тонну. На фоне резко выросших затрат на сырье (главным образом, на коксующийся уголь) прочие статьи расходов показали умеренный рост. Это позволило сегменту нарастить операционную прибыль на 29,4% до $1,36 млрд. Выручка сегмента «Сортовой прокат Россия» увеличилась на 38,7% – до $1,8 млрд, главным образом, за счет роста цен реализации продукции на 31,5%. Операционная прибыль сегмента снизилась на 15,4% до $77 млн, что было связано с сужением спрэдов из-за позднего начала строительного сезона в РФ и роста цен на лом. Выручка «Зарубежных прокатных активов» возросла на 40,3% - до $2,1 млрд. Продажи сегмента выросли на 16,1% до 2,7 млн тонн, при этом средняя цена реализации выросла на 20,8%. В итоге сегмент получил операционную прибыль $133 млн (+20,9%). В сегменте «Добыча и переработка сырья» продажи железорудного сырья остались практически без изменения на уровне 17,1 млн тонн (-0,8%), при этом произошло перераспределение портфеля продаж в пользу окатышей. Отметим при этом, что объемы поставок третьим сторонам носили символический характер. На фоне резко выросших среднегодовых цен реализации выручка сегмента увеличилась на 58,1% до $944 млн. Контроль над производственными затратами и экономия от реализации оптимизационных программ обеспечили увеличение операционной прибыли в 1,9 раза до $524 млн. С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК, как уже отмечалось, составила $2 млрд. Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным. Долговая нагрузка компании за отчетный период незначительно увеличилась до $2,3 млрд. Проценты к уплате при этом сократились на 17,4% – до $87 млн. Финансовые вложения компании остались на уровне $1,6 млрд, но доходы по процентам снизились с $39,1 до $29 млн. Положительные курсовые разницы составили $17 млн против орицательного значения годом ранее в $129,1 млн. В отчетном периоде чистые финансовые расходы сократились с $255,3 млн до $118 млн. В итоге чистая прибыль компании выросла на 55,1%, составив $1,45 млрд. После анализа вышедшей отчетности мы скорректировали наши прогнозы консолидированных финансовых показателей компании на будущие годы из-за пересмотра линейки цен на сталь и железную руду.

Акции компании торгуются с P/E 2018 около 10 и не входят в число наших приоритетов в секторе черной металлургии, где мы отдаем предпочтение акциям ЧМК и привилегированным акциям Мечела. ___________________________________________

|

7

0

107 комментариев

109 612 посетителей