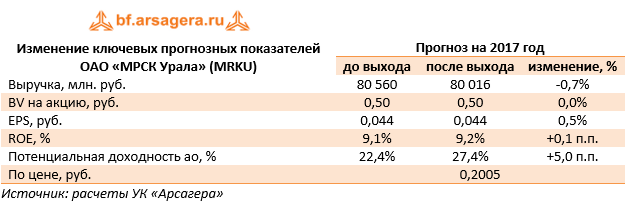

Cм. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Выручка компании возросла на 10,4% до 47,7 млрд руб. При этом доходы от передачи электроэнергии увеличились на 9,7% до 36,7 млрд руб. Это произошло на фоне роста среднего расчетного тарифа на 6,7% и увеличения полезного отпуска на 2,9%. Отметим, что компания увеличила прочие операционные доходы почти в 3 раза – до 847 млн рублей – по причине отражения больших поступлений по штрафам, пеням, неустойкам, а также получения доходов от компенсации потерь в связи с выбытием электросетевого имущества. Операционные расходы компании увеличились на 1,1%, составив 43,2 млрд руб. на фоне роста расходов на услуги по передаче электроэнергии до 17,6 млрд руб. (+6,6%), затрат на покупку электроэнергии для продажи до 6,5 млрд руб. (+14,5%) и для компенсации технологических потерь до 5,5 млрд руб. (+8,5%). Из важных моментов стоит отметить восстановление резерва под обесценение дебиторской задолженности в сумме 1,4 млрд руб. против начисления резерва в размере 869 млн руб. годом ранее. В итоге операционная прибыль составила 5,3 млрд руб., что почти в 7 раз превышает прошлогодний результат. Рост финансовых доходов до 604 млн руб. обусловлен увеличением эффекта от первоначального дисконтирования финансовых обязательств. В итоге чистая прибыль МРСК Урала увеличилась в 17 раз составив 4 млрд руб. По результатам вышедшей отчетности и обновленного проекта инвестиционной программы мы повысили прогноз по чистой прибыли компании в текущем и следующем годах на фоне улучшения операционной рентабельности. В последующие годы чистая прибыль была несколько снижена. В результате потенциальная доходность акций компании МРСК Урала снизилась. Cм. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Акции компании торгуются с P/E 2021 порядка 3,5 и P/BV 2021 около 0,3 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... |

7

0

107 комментариев

109 614 посетителей