|

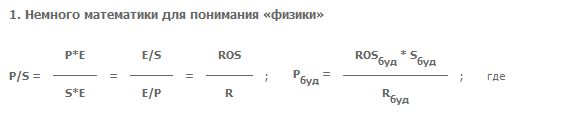

P/S — коэффициент, показывающий, сколько годовых выручек стоит компания. Почему он имеет значение при оценке стоимости бизнеса, читайте в материале. Ранее мы рассказали о таких важных коэффициентах, как Р/В и Р/Е. Но понимание бизнеса компании не будет полным, если не уделить внимание такому показателю как P/S. P/S — соотношение рыночной капитализации (стоимости) компании (P) к ее годовой выручке (S) или сколько годовых выручек стоит компания. Какое отношение это имеет к вложенным средствам, что толку инвестору от убыточной компании, даже если у неё огромная выручка? Если Р/Е – это характеристика требуемой доходности на средства, вложенные в акции компании, а Р/В — информация о том, за сколько можно купить компанию относительно того, что у неё уже есть (также данный коэффициент иллюстрирует и рентабельность собственных средств), то с P/S всё гораздо менее очевидно. Часто аналитики игнорируют этот коэффициент, но правильно ли это?

ROS – рентабельность выручки (отношение чистой прибыли компании Е к годовой выручке S), R – требуемая доходность, она же Е/Р, знакомая нам по изучению коэффициента Р/Е. Фактически это соотношение рентабельности выручки и требуемой доходности. А если прибыль отрицательная? Выручка же не может быть отрицательной, тогда, зная фактическое значение коэффициента P/S и требуемой доходности, можно вычислить, какой может или должна быть прибыль от такой выручки. А вот для вычисления цены акции в будущем — необходимо спрогнозировать выручку, её рентабельность и уровень требуемой доходности. 2. Выручка — показатель полезности и нужности продукта/услуги людям Выручка – это фактическая реализация товара/услуги за деньги, если она есть – значит товар/услугу купили и это кому-то нужно и обладает полезностью. (Вспоминается способ подсчета ВВП при социализме – считали не то, что потребили, а то, что произвели. И то, что миллионы сандалий «Скороход» просто лежали на складах, а народ стоял в очереди за импортной обувью, предпочитали не замечать). Таким образом, выручка показывает, что у предприятия есть товар или услуга, востребованные в определенном объеме и обладающие определенной конкурентоспособностью, в противном случае это бы не купили. А это уже ценность и, как следствие, стоимость! Любой бизнес в рыночной экономике может получать прибыль. Если товар или услуга не будет оплачены с прибылью, то их производство просто потеряет смысл и они рано или поздно исчезнут. Поэтому извлечение из выручки чистой прибыли — дело в большей степени техническое и зависит от того, кем и как управляется компания. Необходимо отметить, что часто размер чистой прибыли занижают с целью уменьшения налога, поэтому выручка порой даёт даже лучшее представление о потенциале и масштабе бизнеса, нежели чистая прибыль. Но еще раз оговоримся о рыночной экономике и об отсутствии серьезного вмешательства в деятельность компаний со стороны государства (например, жесткое регулирование тарифов). 3. P/S – возможно самый отраслевой из всех финансовых коэффициентов Как же понять, какой рентабельности можно добиться от выручки компании в той или иной отрасли? Смотрите на конкурентов! Если определенная рентабельность выручки (Е/S) удается другим – значит это возможно и в отдельно взятой компании, по крайней мере, на среднем уровне. Ну а если вырисовывается размер чистой прибыли (появление или увеличение), то и другие коэффициенты (Р/Е, Р/В) помогают в определении стоимости. Важным вопросом является, когда это может произойти и произойдет ли? 4. Компании с низкими (ниже среднеотраслевых) показателями P/S – кандидаты на поглощение или покупку Компания с низкой рентабельностью выручки или даже с убытками стоит, как правило, дешевле своих конкурентов по отрасли — по коэффициенту P/S. Здесь и заложен потенциал роста стоимости. Так как, если другая – эффективная компания будет покупать этот низкорентабельный бизнес, то может заплатить стоимость исходя из среднеотраслевого коэффициента, потому что получит следующие выгоды: - резко увеличит долю рынка,

- имея эффективные технологии управления подобным бизнесом, добьется необходимой рентабельности выручки (по крайней мере на среднеотраслевом уровне),

- сэкономит на масштабе – что увеличит рентабельность собственного капитала,

- уберет (какого-никакого) конкурента.

Именно поэтому часто поглощаемую компанию покупатель оценивает, ориентируясь на размер выручки (доли рынка), и платит хорошую премию к текущей рыночной цене, так как акции такой компании торгуются, как правило, с ориентацией на размер фактической, то есть низкой, прибыли. 5. Время всё ставит на свои места На практике есть большое количество примеров поглощений компаний с рентабельностью выручки ниже в среднем по отрасли. Мы не будем рассматривать случаи рейдерства или просто корпоративного воровства, так как это не совсем экономическая составляющая. В качестве примера можно вспомнить поглощение с хорошей премией сверхэффективными мировыми пивными гигантами мелких и средних российских пивных заводов. Есть примеры и в розничном бизнесе (ВимБильДанн, Калина) и в нефтяном (поглощение небольших нефтяных компаний и НПЗ компанией ТНК-ВР). Для инвесторов подобные события всегда достаточно выгодны – либо акции выкупались с премией к рынку, либо цена их росла из-за увеличения эффективности самой компании. Оценить сроки таких событий достаточно сложно (достоверно их знают только инсайдеры, чем порой и пользуются, но пусть это будет на их совести, и пусть борются с этим правоохранительные органы), но для инвестора важно иметь это в виду. Выводы: 1. Выручка и, как следствие, коэффициент P/S – важная характеристика для оценки стоимости того или иного бизнеса, она отражает размер полезности бизнеса и возможную его прибыль. 2. Большое значение для стоимости компаний с коэффициентом P/S ниже среднеотраслевых имеют сроки наступления возможных перемен – смена менеджмента, приобретение другой более эффективной компанией и пр. 3. При прогнозировании будущих стоимостей акций происходит согласование прогнозов, полученных с использованием различных коэффициентов (P/E, P/BV, P/S). При этом P/S присваивается весовой коэффициент в 25%. Материалы по теме —Такой понятный и загадочный P/E —Коэффициент P/BV (P/B)

|