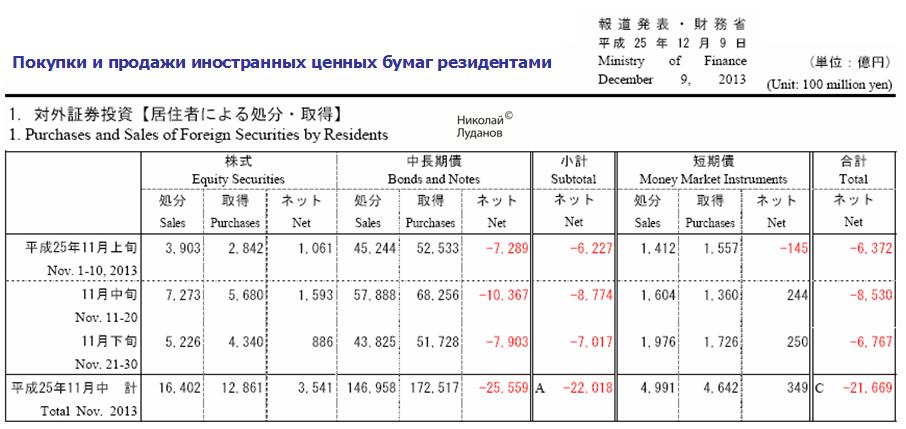

|

2 июня я писал: Скорее всего, мы увидим в первые дни месяца продолжение снижения в район 1600-1610 пунктов, максимум в район 1580-1600 пунктов. Затем последует разворот, и рост рынка акций возобновится. Если вы посмотрите, как американский рынок акций в последние годы торгуется в последнем месяце квартала, то увидите , что динамика S&P500 в подавляющем числе случаев позитивная. Этому есть вполне конкретное объяснение. Главная причина роста – обратный выкуп акций компанией. Этот процесс продолжается и он подпитывает ралли. Естественно, что покупки акций активизируются в последний месяц квартала, что позволяет потом рапортовать о повышении EPS (прибыли на акцию). Странно, но именно в точности так и получилось. В понедельник-среду коррекция продолжилась, а в четверг произошел разворот, и неделя завершилась вполне бычьей недельной свечой, которая указывает на продолжение роста. На будущей неделе после обычной в таких случаях небольшой коррекции в начале недели рост может продолжиться. Причины для роста есть – о них я тоже писал неделю назад, но есть также и причины, которые заставляют усомниться в том, что рост окажется серьезным. Скорее всего, то, что мы наблюдали на прошедшей неделе – был переход в боковик, который продлится до конца лета. ... Причины для формирования боковика На это есть несколько причин. Первая из них – лето не время для активных покупок акций. Вторая: сейчас рост S&P500 с начала года составляет 15,4%, а DJI - 16,8%. Это уже достаточно большие значения доходности для крупных фондов и едва ли они будут дальше наращивать свои вложения в акции. В то же время динамика 10-year и 30-year с начала года негативна - -2,8% и -5,2% соответственно. Доходность 10-летних в районе 2,2% - это уже достаточно близко до значения 2,5% - консенсус на этот год от инвестиционных домов.

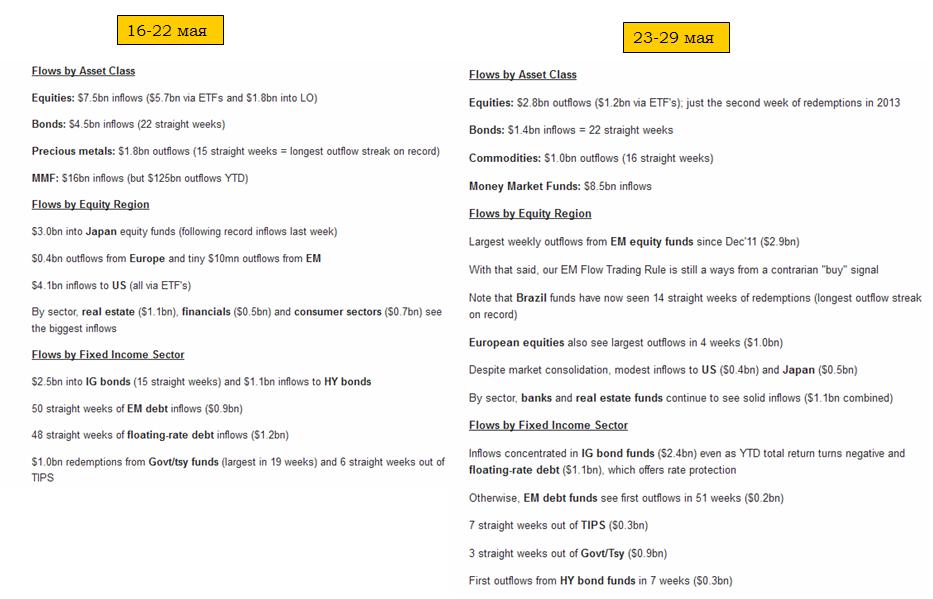

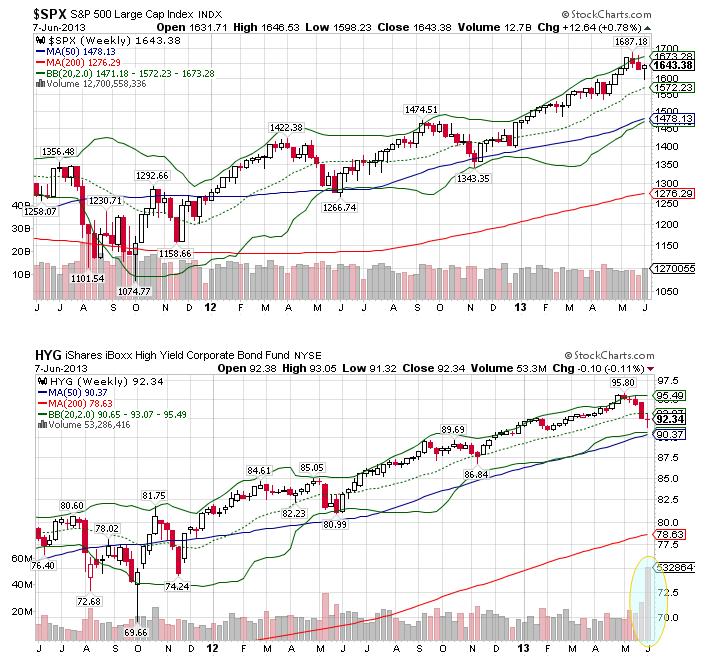

Рост доходности US Treasuries будет вести к притоку JPY-капитала, который будет покупать американские казначейские бумаги, и оказывать понижательное давление на доходности US Treasuries и на акции. В-третьих, перспектива сокращения программы QE, и, как результат, сокращение поступающей ликвидности на рынок тоже начнет оказывать негативное воздействие на акции. Таким образом, на текущих и более высоких уровнях будет достаточно много продавцов. В то же время для перехода в медвежий тренд я тоже не вижу причин. Четких указаний на прекращение или сокращение QE нет и приток ликвидности на финансовые рынки будет продолжаться. Прилив, как известно, поднимает все корабли. Противоречивые сигналы о движении капитала На неделе, закончившейся 5 июня, фонды, инвестирующие в рынки облигаций, имели максимальных вывод средств за все время: 12,5 млрд. долларов. В отличие от Businessinsider, который свалил их всех в одну кучу, хочу обратить внимание на то, что максимальный вывод средств произошел из фондов, инвестирующих в облигации с высокой доходностью (HYG). Эти облигации, в отличие от государственных облигаций, относятся, вообще говоря, к рискованным активам и двигаются в одном направлении с акциями. Это прекрасно видно из рисунка внизу, где показаны недельные графики обеих активов.

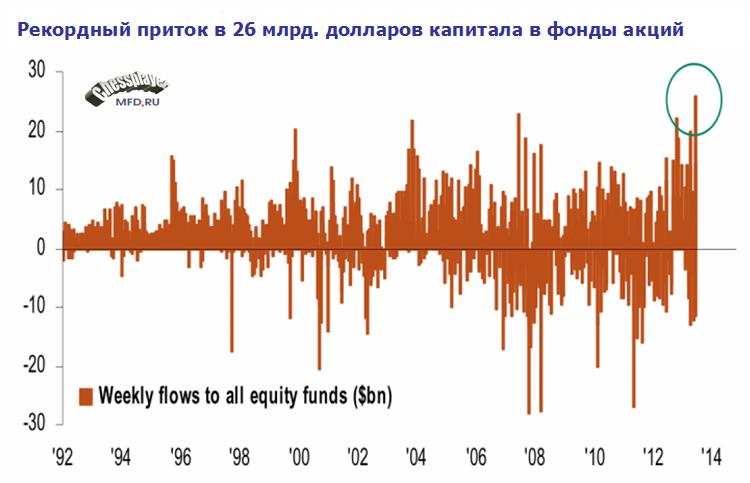

Таким образом, мы имеем рекордный приток за 2013 год капитала в фонды акций, и рекордный за всю историю отток капитала из фондов облигаций с высокой доходностью (HYG). Полагаю, что это тревожный сигнал для рынков акций, поскольку в ближайшие недели мы можем увидеть обратную ротацию капитала и продолжение нарушения действия корреляции между акциями и высокодоходными облигациями. Рынки акций развивающихся стран увидели максимальный вывод средств с августа 2011 года и, возможно, максимальный за две недели вывод средств с развивающихся рынков за последние 5-6 лет. Это тоже тревожный сигнал для акций – для американских акций! Но, возможно, позитивный сигнал для российских акций.

|