|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 12 июля 2012 ГОДА. Вчерашние минутки ФОМС оказались чрезвычайно содержательными. Они показали: 1.Серьезное разделение мнений внутри Комитета, состоящего почти из одних голубей (сторонников смягчения монетарной политики) 2.Определенные изменения в мнениях членов ФОМС Но, самое важное, на мой взгляд – ПОЯВЛЕНИЕ НОВЫХ МОТИВОВ ДЕЙСТВИЙ, КОТОРЫХ НЕ БЫЛО РАНЬШЕ. Кратко тезисы Минуток ФОМС - Несколько членов ФОМС заявили, что, возможно, необходимо увеличить стимулирование

- Несколько членов ФОМС заявили, что Федрезерву необходимо исследовать новые средства смягчения монетарной политики

- Члены ФОМС ожидают продолжения умеренного роста в ближайшие месяцы

- Члена ФОМС согласны относительно готовности предпринять дальнейшие действия в случае ухудшения ситуации

- ФОМС видит «необычайно высокую» неопределенность в отношении безработицы и роста экономики

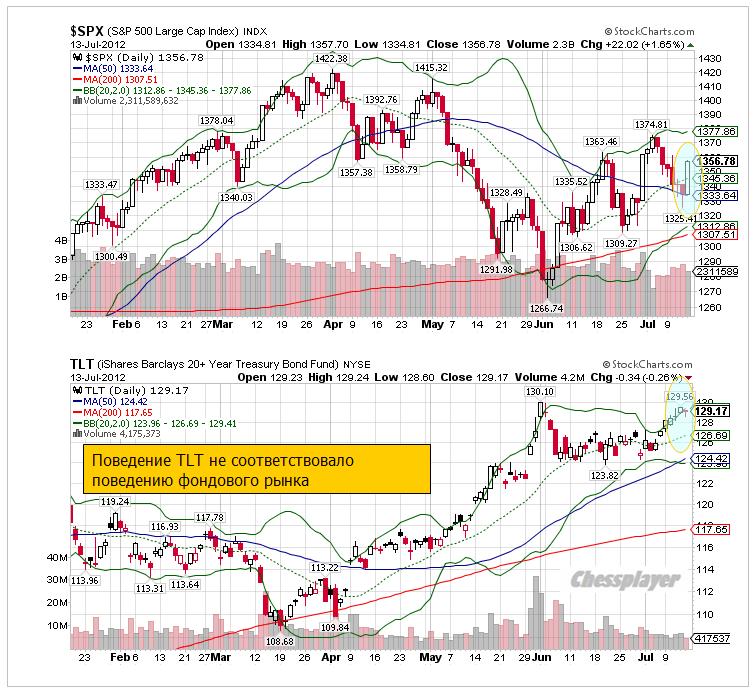

Те, кто хотел продолжения количественного смягчения, его получили на том же заседании – в виде расширения программы «Твист». Фед подчеркнул готовность предпринять меры в случае необходимости. Как я уже не раз писал, когда индекс S&P500 находится выше 1300 пунктов – очевидно, что такой необходимости нет. Появился новый мотив, на который я хотел бы обратить внимание: Some members noted the risk that continued purchases of longer-term Treasury securities could, at some point, lead to deterioration in the functioning of the Treasury securities market that could undermine the intended effects of the policy. В переводе: Некоторые члены Комитета указали на риск, который может иметь продолжение покупок долгосрочных US Treasuries. В определенный момент это может привести к ухудшению функциональности рынка американских казначейских облигаций, что может привести к крушению намеченных от монетарной политики результатов. Эта фраза имеет чрезвычайно важное значение для рынков. И это как раз то, о чем я писал несколько месяцев назад. КОГДА ХОРОШЕГО СТАНОВИТСЯ СЛИШКОМ МНОГО – ЭТО СТАНОВИТСЯ ПЛОХО... ПУЗЫРЬ НА РЫНКЕ US TREASURIES НАЧАЛ ВОЛНОВАТЬ МОНЕТАРНЫЕ ВЛАСТИ США Речь идет не только о «японизации» экономики США – дефляционных последствиях, к которым приводит политика низких процентных ставок и постоянная накачка новыми деньгами монетарной системы. В результате, Банк Японии вынужден постоянно следить за курсом JPY и фактически ее укреплять ( вопреки распространненому обратному мнению) Речь идет о том, что если по какой-то причине вдруг начнется рост доходности защитных инструментов, главным сегментом которого в мировом масштабе является рынок US Treasuries ( японский рынок долга на 93% является внутренним рынком), то этот процесс может оказаться подобным взрыву. И это может очень серьезно подорвать статус доллара как мировой резервной валюты. Пока продолжается европейский долговой кризис и третий крупный сегмент долгового рынка является в высшей степени фракционным и «непригодным» для «безопасного» размещения крупного капитала, US Treasuries остаются фактически единственной защитной гаванью для крупного капитала. Хотя, как я уже писал, ответ вопрос является неоднозначным: что рискованнее – итальянские векселя со сроком погашения 1 год и доходностью 2,7% или 30-летние US Treasuries, имеющие ту же доходность. Комментарий относительно угрозы дисфункциональности рынка US Treasuries свидетельствует о том, что в ФОМС прекрасно осознают тот факт, что пузырь на рынке казначейских облигаций близок к критическому уровню. Даже несмотря на то, что это состояние может продолжаться очень долго. А это угроза не только рынку госдолга, но и всей мировой денежной системе. Вчерашнее закрытие TLT (ETF-фонд, инвестирующий в казначейские бумаги США сроком >20 лет) показывает, что трейдеры на американском рынке облигаций увидели этот сигнал.

Минуткам ФОМС предшествовало центральное событие на рынке американских казначейских бумаг – размещение 10-летних US notes (его результаты вышли за час до минуток). РАЗМЕЩЕНИЕ ДЕСЯТИЛЕТОК Вчерашнее размещение основного бенчмаркера US Treasuries – 10-летних US notes было совершенно беспрецедентным во многих отношениях. Ставка размещения – 1,459% - рекорд Bid/Cover ( спрос к покрытию) – 3,61 – второй рекорд за все время. Выше было только в апреле 2010 года –3,72 - в самый разгар первой волны европейского долгового кризиса. Это уже о многом говорит. Заметим, что доходность 10-year US Treasuries в то время составляла 3,8%, а не 1,459! Первичные дилеры забрали всего 14% - рекорд за последние годы. Тоже о многом говорит. Таким образом, вчерашний аукцион очень убедительно продемонстрировал, что пузырь в долгосрочных US Treasuries уже близко подошел к критическому уровню. Другие подробности можно найти здесь: Чиновникам ФОМС есть о чем беспокоиться... НЕКОТОРЫЕ, ТАК СКАЗАТЬ, ЭКСПРЕСС-ВЫВОДЫ. Разумеется это мое скромное мнение 1. Маловероятно, что это развернет текущий тренд в USD. Но замедлит его продвижение – это точно. Так же как и в US Treasuries – но это уже отдельный разговор . 2.Значение доходности 1,5% по 10-year – тот уровень, на котором можно покупать риск. Первичные дилеры, которые постоянно «на проводе» с Федом, на этих уровнях трежеря точно покупать не будут ни при каких обстоятельствах. Уже это позитивно для риска 3.Нисходящий тренд в EURO, несмотря на избыток ликвидности, снижение ставки по депозитам и т.д. и т.п. (масс разных негативных факторов) долго не протянет. Продолжительный нисходящий тренд в EURO/USD позитивно сказывается на экономике еврозоны. EURO-активы – единственный емкий сегмент вложения свободных денег. 4. Это не означает, что S&P500 в ближайшие недели не продолжит движения вниз. Скорее всего – продолжит. Потому что, американские акции стоят дорого и для нормальной QE3 нужно быть ниже. 5.Европейские фондовые рынки в ближайшие месяцы будут выглядеть лучше американского, где цены в USD На следующем рисунке показано изменение соотношений европейских индексов DAX, CAC40, MIB, IBEX к американскому индексу S%P500 – потери этих индексов относительно S&P500 за последний год. MIB, IBEX, CAC40 достаточно много потеряли за прошедший год относительно S&P500 и первые два явно рисуют дно.

DAX Sentiment Опрос Deutsche Boerse, проведенный вчера, к удивлению показывает рост бычьих настроений среди немецких инвесторов. Опрос проводится среди адекватных инвесторов, поэтому его не надо рассматривать от противного.

|