|

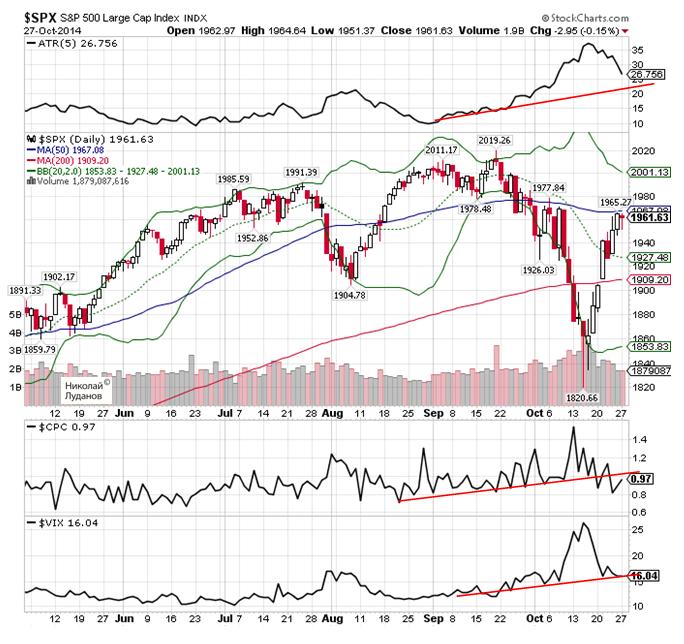

Индекс S&P500 откорректировал уже более 61,8% и, достигнув 50-дневной скользящей средней, перешел в консолидацию. Хотя рост еще на 20-30 пунктов вполне возможен, но я полагаю, что до обновления исторических максимальных значений в ближайшие месяцы дело уже не дойдет. Это коррекция первой волны снижения. Первая волна снижения фондового рынка в 80% случаев корректирует больше 50%, и в 50% случаев отрабатывает порядка 61,8% или больше. Это происходит потому, что многие инвесторы еще ошибочно верят в продолжение роста.

На самом деле, главный мой аргумент в то, что обновления максимумов не произойдет – это ВОЛАТИЛЬНОСТЬ. Все три параметра, показанные на дополнительных графиках, или непосредственно являются индикаторами волатильности, либо как-то связаны с волатильностью. VIX – индикатор волатильности. Здесь по названию все понятно. ATR – средний торговый диапазон. Я много раз писал о том, что торговый диапазон является для меня основным показателем волатильности. VIX часто называют индикатором «страха». Он растет, когда растут медвежьи настроения. Put/call-коэффициент (на графике это CPC) показывает как раз уровень медвежьих настроений. – Это соотношение путов и колов. Для меня всегда было непонятным, почему волатильность растет только во время падений рынков. Если бывают панические продажи, то значит бывают и панические покупки? Почему панические покупки не ведут к росту торговых диапазонов? Может быть дело в том, что панические покупки всегда следуют за паническими продажами, как это имеет место на графике? Итак, основной мой аргумент в пользу падения – это волатильность. Почему? – Ответ: волатильность вошла в растущий тренд. На каждом из приведенных графиков можно провести линию тренда. Это и будет трендом волатильности. Растущая волатильность означает, что крупные инвесторы ДОЛЖНЫ резать свои позиции. Они их уже не могут увеличивать. Они их могут только резать. С фундаментальной точки зрения главным аргументом в пользу падения фондовых индексов является завершение программы QE3. Пока не видно, что станет заменой этой программы в плане подпитки рынков ликвидностью. Заявленные ЕЦБ программы покупок активов не в состоянии выполнить эту роль. Даже если к программе покупки облигаций с покрытием и облигаций обеспеченных активами добавить корпоративные облигации, ЕЦБ не наберет объемов, необходимых для желаемого роста баланса на 1 трлн. евро. Чтобы выполнить эту задачу, ему необходимо приступить к покупке суверенных облигаций. Вполне возможно, что ЕЦБ так и поступит. Но произойдет это нескоро. Не раньше нового года, а скорее не раньше второго квартала будущего года. ЕЦБ необходимо сперва оценить эффект от уже принятых мер. Таким образом, ключевым условием продолжения роста индекса S&P500 на данный момент является запуск программы покупок суверенного долга еврозоны. Пока это под большим вопросом. Впрочем, с фундаментальной точки зрения аргументы в пользу краткосрочного роста S&P500 пока еще можно найти. 1.-Макроэкономические данные по США пока еще позитивны, и могут оставаться позитивными 2-3 месяца. 2.-Обратный выкуп акций американскими корпорациями продолжается, и продлится еще как минимум 6-8 месяцев. Но, на мой взгляд, они недостаточны для обновления максимальных значений по индексам. |

9

1

3 767 комментариев

279 315 посетителей