|

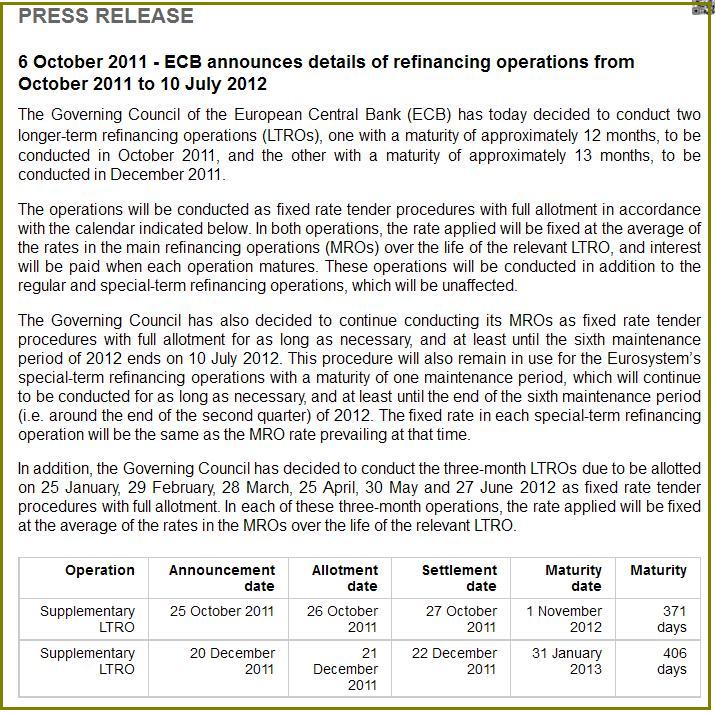

Вчера состоялись заседания ЕЦБ и Банка Англии ЕЦБ сохранил ключевую ставку на уровне 1,5%, но заявил о долгожданном возобновлении выкупа обеспеченных облигаций, а также начнет предоставлять долгосрочные и продлит недельные кредиты банкам. НЕСТАНДАРТНЫЕ МЕРЫ Согласно «принципу разделения» ЕЦБ проблемы в финансовой системе решаются с помощью нестандартных инструментов, и для решения текущих задач ЕЦБ прибегнет к двум аукционам с неограниченной ликвидностью (LTRO) – один со сроком погашения приблизительно 12 месяцев в октябре, а другой со сроком погашения 13 месяцев в декабре. К тому же Совет решил продлить 3-месячные аукционы до середины 2012 года. Следующие даты: 25 января, 29 февраля, 28 марта, 25 апреля, 30 мая и 27 июня 2012 года. К тому же ЕЦБ продолжит проводить 7-дневные аукционы (MRO) “сколько потребуется и по крайней мере до 10 июля 2012г.” Пресс-релиз с деталями операций по рефинансированию:

Более того, ЕЦБ возобновил программу выкупа обеспеченных облигаций (на этот раз с названием CBPP2) в объёме 40 миллиардов евро. CBPP2 будет совершать сделки как на первичном, так и на вторичном рынке. Выкуп начнётся в ноябре и завершится в конце октября 2012г. Прессрелиз о CBPP2

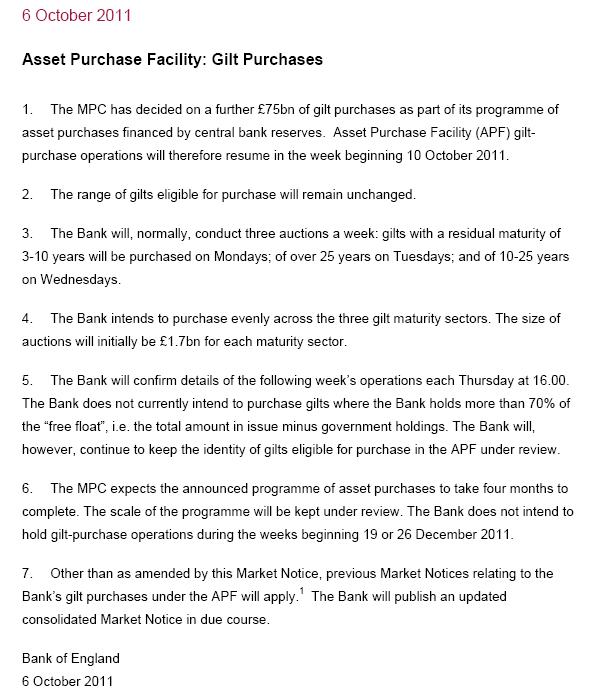

Danske Bank об итогах заседания ЕЦБ и банка Англии: • Глава ЕЦБ Жан-Клод Трише, уходящий в конце месяца в отставку, заявил, что экономика столкнулась с “усилившимися рисками ”, и поэтому вероятность того, что новый председатель Марио Драги снизит ставку до конца года, увеличилась. • Однако маловероятно, что Драги снизит ставку на своём первом заседании в качестве председателя. Но если ситуация будет ухудшаться и далее, возможно, Драги предложит нестандартные меры, например двухлетние LTRO. • Мы ожидаем, что в ближайшие месяцы европейские политики по крайней мере частично решат долговой кризис, и данные начнут улучшаться – таким образом необходимость в снижении ставки исчезнет. • После заявлений ставки денежных рынков повысились, а кривая 2-10 летних облигаций стала более плоской. Рынки теперь закладывают 60% вероятность снижения ставки на 25 пунктов в ноябре и полностью уверены в четверть процентном снижении в декабре. После декабря рынки допускают минимальную вероятность снижения ставки. “СИТУАЦИЯ В БАНКОВСКОМ СЕКТОРЕ ТРЕБУЕТ ПОВЫШЕННОГО ВНИМАНИЯ” Трише также выразил сильную обеспокоенность ситуацией в банковском секторе. Проблема в значительной степени вызвана воздействием кризисом суверенных долгов. Трише призвал банки “сделать всё необходимое для укрепления своих балансов, сохранить доходы, обеспечить умеренность при выплате вознаграждений и вернуться на рынок для усиления своих капиталов.” Более того, он добавил, что “при необходимости банкам следует пользоваться мерами государственной поддержки, которые должны стать полностью действующими, включая в будущем возможность Европейскому Фонду финансовой стабильности (EFSF) кредитовать правительства для рекапитализации банков”. ИНФЛЯЦИЯ СНИЗИТСЯ НИЖЕ 2% В 2012 Г. Трише подчеркнул, что уровень инфляции будет оставаться выше порогового значения в 2% в ближайшие месяцы, но затем упадёт ниже этого порогового значения в 2012г. Это соответствует ожиданиям ЕЦБ. Заседание ЦБ Англии Банк Англии возобновляет количественное смягчение • Банк Англии увеличил выкуп гособлигаций на 75 млрд. фунтов. Ключевая ставка осталась на прежнем уровне (0,5%). • Шаг более агрессивный, чем ожидал рынок, возможно потому, что экономике требуется значительный стимул. • Нет уверенности, что QE2 Банка Англии окажет сильный позитивный эффект на слабую экономику Соединённого Королевства. Фунт стерлингов окажется под давлением против евро. Ставки в Великобритании могут ещё снизиться. Объявление о порядке покупки активов BOE

На мой взгляд решение BOE осуществить QE2 несмотря на высокую инфляцию является косвенным подтверждением, что идет подготовка к дефолту Греции и крупномасштабной реструктуризации банковской системы Европы. Рекапитализация банков вероятно станет одной из основных тем на воскресной встрече Меркель и Саркози. Германия выступает в пользу варианта, чтобы банки сначала попробовали найти финансирование на рынке, в случае неудачи национальные правительства должны будут рекапитализировать банки, и только в качестве последнего варианта поддержки разрешить государства обращаться за помощью в EFSF. Дискуссия продолжится на встрече министров финансов и глав центробанков 14 октября в Каннах. |

9

1

3 767 комментариев

279 310 посетителей