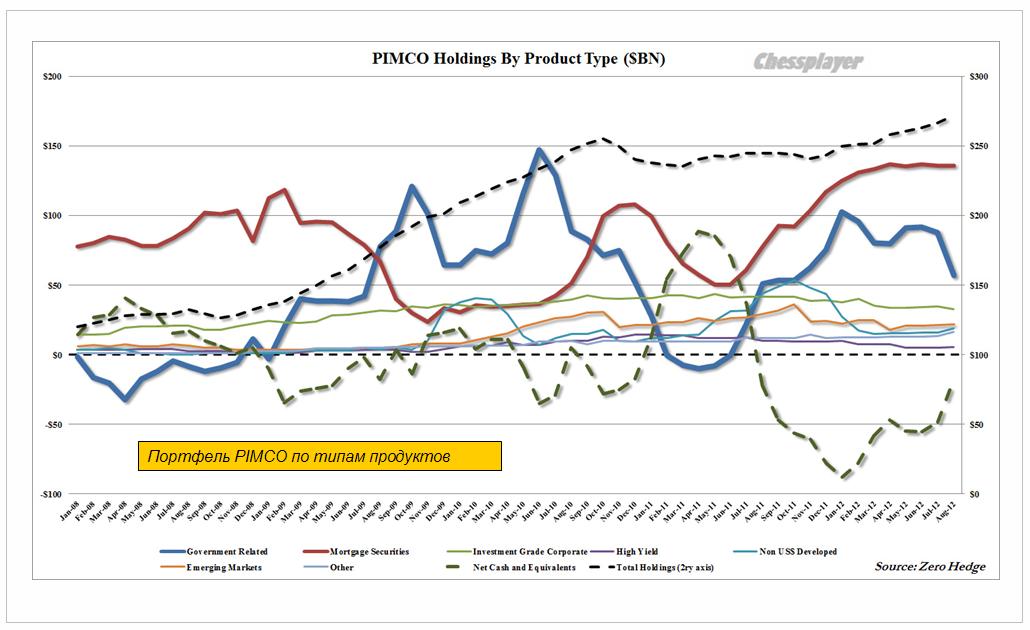

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 17 сентября 2012 ГОДА. Сентябрьское заседание ФОМС стало в некоторым смысле судьбоносным, поскольку обозначило кардинальный сдвиг в политике Федрезерва. Федрезерв не просто объявил о программе покупок активов. Федрезерв заявил, что программа будет продолжаться до тех пор, пока условия на рынке труда не просто улучшатся, а «улучшатся существенно». Притом это не обязательно будут покупки ипотечных бумаг. Фед оставляет за собой право «предпринять дополнительные покупки других активов, а также развернуть другие инструменты, подходящие в контексте ценовой стабильности». Полагаю, что рамки «ценовой стабильности» в понимании Федрезерва существенно сдвинулись и мне непонятно, каким образом. Это очень радикальный шаг в политике Федрезерва. Остается также гадать, что означает «существенно». Безработица в 7%, 6%, 5%? Понятие «существенно» не имеет никаких цифровых измерений. Сколько времени это займет: 5, 7, 10 лет? Фактически это означает бесконечное стимулирование экономики. Бен Бернанке объявил о бессрочном QE. Или, по крайней мере до того момента, как он будет оставаться на своем посту (31 января 2014 года). Это будет иметь долгосрочное стимулирующее воздействие на рост цен на активы. Однако, в настоящий момент я ожидаю некоторой коррекции после бурного роста последних дней. Рынок сильно перекуплен, а индикаторы показывают экстремально бычье настроение: put/call-коэффициент на минимальном значении примерно месяцев за 8, VIX примерно в 1,5-пунктах от исторически минимальных значений. Объемы прощли значительно выше средних. Так же перекуплен EURO/USD и европейские фондовые индексы.

Поэтому очень вероятна коррекция в 3-4 дня, а может быть и больше. Что будет дальше, будет в значительной степени зависеть от того, в какой валюте будут парковать свои активы крупнейшие финансовые и промышленные корпорации. Вопрос этот мне представляется очень неоднозначным. О новом QE Прежде каждая программа QE имела определенный лимит. Теперь такого лимита нет – Федрезерв будет покупать ежемесячно MBS на 40 млрд. долларов. Уже сейчас на его балансе агентских бумаг на 843 млрд. долларов и Федрезерв будет покупать ежемесячно агентских бумаг еще примерно на 65 млрд. из всего выпуска в 90 млрд. долларов. Таким образом, через полгода-год Федрезерв будет держать на своем балансе порядка 80% или больше всех долгосрочных бумаг, как казначейских, так и ипотечных. Долгосрочный долговой рынок по сути будет оккупирован монетарным ведомством. Это имеет значение в том плане, что рыночные корреляции станут действовать совсем по-другому. Теперь возникает несколько вопросов. Насколько эти действия Федрезерва уже заложены в рынке? На мой взгляд, предпринятые шаги уже на 70% как минимум заложены в рынке. Остальные 30% будут реализовываться постепенно, и не факт, что они будут реализованы полностью. Это зависит от событий в еврозоне (EURO/USD), Китае (цены на commodities) и других факторов. Насколько это окажется позитивным для EURO/USD и высокодоходных валют? EURO/USD находится в долгосрочном нисходящем тренде и от минимумов, показанных 24 июля, прошел уже больше 1000 пунктов. В еврозоне много своих проблем: Греция, Испания. Переломит ли QE3 нисходящий тренд в EURO/USD? В ЕЦБ хранится огромное количество свободной ликвидности в EURO-валюте. Какая часть из них будет конвертирована в USD по курсу, который почти на 600 пунктов выше того, который был полторы недели назад. Это очень важно, поскольку от курса EURO/USD зависят цены на многие активы. Каков предел для роста EURO/USD? В таком деле важна экспертная оценка. Наиболее часто мне встречается цифра 1,35. Так считают Кэтти Лин Или на Forex.com Central Banks to the Rescue We believe this pair could trade in a 1.28- 1.35 range until the end of the year. After big policy announcements like the ones we have seen, I like to look at the long-term charts to get a grip on where currencies may go next. On the weekly EURUSD chart there is a key resistance level around 1.35 - the 200-week moving average. The weekly MACD momentum indicator is pointing higher, suggesting there could be further upside to come, however the 1.35 level is going to be a tough hurdle for the bulls to clear in the medium-term. НО, не исключено, что EURO/USD уже почти исчерпал все возможности роста. Во всяком случае, в пятницу индекс доллара не сумел преодолеть важный технический уровень в 78,6. Принятые ЕЦБ 6 сентября решения пока не работают. Нынешний испанский премьер упорно не желает обращаться за помощью, поскольку прекрасно понимает, что это означает конец его карьере. А раз они не обращается за помощью, ЕЦБ не имеет возможности покупать испанские облигации. Не повторится ли прошлогодняя история, когда для изгнания Берлускони пришлось отпустить на волю доходности итальянских облигаций? Тогда эту миссию осуществлял только недавно ставший главой ЕЦБ Драги. Есть такая потенциальная угроза для EURO. С высокодоходными валютами тоже не все так просто, Они как правило связаны с какими-то активами: AUD связан с металлами, CAD связан с нефтью. При замедлении мирового роста потребность в сырьевых товарах снижается и это сказывается на сырьевых валютах. Насколько решение Федрезерва способно повлиять на среднесрочный тренд в рискованных активах при различных вариантах развития ситуации в еврозоне? По идее цены на активы должны расти. Но насколько у них есть этой способности? Не являются ли текущие цены завышенными? Какие ответные меры последуют со стороны других центральных банков: BOJ, BOE, RBA и других? От того, какие меры будут предприняты, и главное - когда их ожидать, зависит поведение USD на валютном рынке и, соответственно, от этого зависит дальнейшая динамика рискованных активов. Важное значение имеет позиция Банка Японии. В пятницу мы увидели сильное ралли в USD/JPY. Возможно, за этим стоит вмешательство ЦБ Японии. Рост доходности долгосрочных US Treasuries должен волновать японские власти, поскольку те спрэдами связаны с японскими JGB (государственными облигациями). Предположу, что Банк Японии покупал валюту, чтобы на эти доллары покупать долгосрочные US Treasuries и поддержать их доходность на низком уровне. В среду состоится заседание Банка Японии. На мой взгляд, велика вероятность запуска нового раунда покупок активов и это может спровоцировать ралли в USD/JPY и поступление дополнительного капитала на американский рынок облигаций. Интересно, какой теперь станет реакция рынка на выходящую статистику? Возможно, она станет совершенно непредсказумой. Предположим, что вышли плохие данные. Это хорошо для рынков: это значит, что Федрезерв продолжит покупку активов. Предположим, что вышли хорошие данные. Но поскольку они хуже уровней, которых никто не знает, можно их тоже разыграть в позитивном ключе. Возможности манипулирования рынками возрастают многократно. Теперь для этого даже не потребуется менять выходящие данные. Поскольку интерпретировать их можно по-любому. В общем и целом, избыточная ликвидность порождает хаос на финансовых рынках. Истинные причины действий Федрезрва И, наконец, вопрос – какие же истинные причины скрываются за решением Федрезерва? Полагаю, что эта мера была предпринята не только ( возможно и не столько) для поддержки рынка труда и ипотечного рынка, сколько для достижения ряда других, как экономических, так и политических целей. Во-первых, для того, чтобы воспрепятствовать процессу укрепления доллара, который наносит вред американской экономике. Теперь, по крайней мере в течение года, будет происходить ежемесячный вспрыск 40 миллиардов USD-ликвидности, который может быть дополнен и некоторыми другими мерами. В своем заявлении ФОМС подчеркнул твердую решимость предпринять дополнительные покупки активов (US Treasuries), если ситуация на рынке труда будет ухудшаться. Это главная причина. Во-вторых, своими решительными действиями Федрезерв и стоящий за их спиной финансовый истэблишмент выразил свою поддержку нынешней администрации Белого Дома. Их напугали некоторые высказывания видных республиканцев! Это серьезный политический шаг со стороны Федрезерва, поскольку ставит его под удар разнообразной критики.

|