|

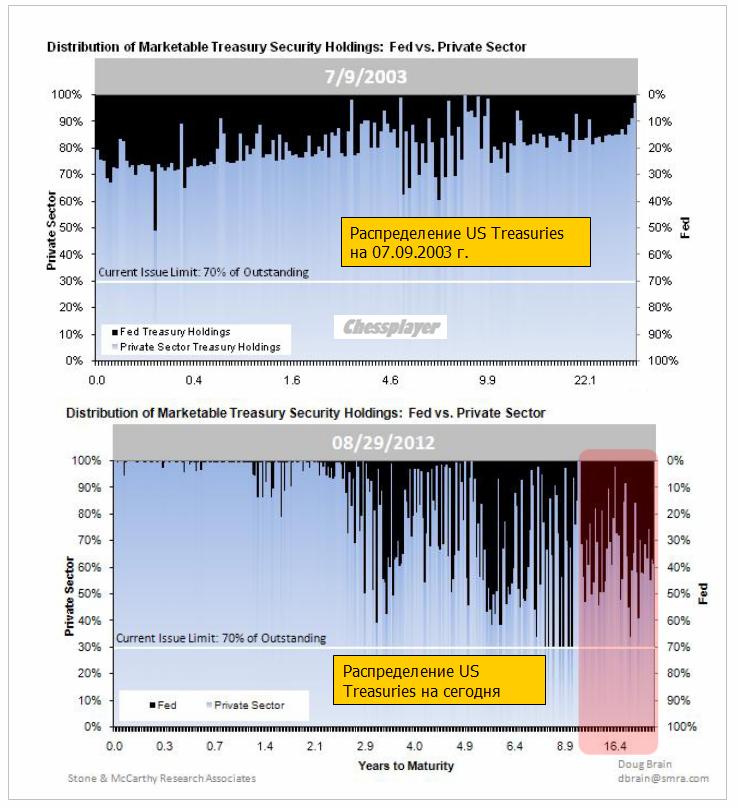

Самый важный вопрос, какой сейчас есть на рынке - это КАКИМ МОЖЕТ БЫТЬ QE3, ЕСЛИ ОН БУДЕТ, В ИЮНЕ? Обращусь здесь к нескольким очень важным статьям, опубликованным в мае и апреле на Zero Hedge и проливающих свет на то, каким может быть следующий QE3. Вот одна из них: By The Time Operation Twist 1 Is Over, The Fed Will Have Quietly Completed 40% Of Operation Twist 2 As Well Ко времени завершения операции «Твист 1» Федрезерв уже почти на 40% завершит операцию «Твист 2». О чем идет речь? Because as Stone McCarthy demonstrates, as of the past week, the Fed has already surpassed its 100 month maturity target of 100 months, and is at 102.82 months as of May 16. And this is with 6 more weeks of Twist to go: at the current rate of SOMA purchases, the Fed will have a total portfolio average maturity of just shy of 110 months by June 30! Which means that contrary to market expectations of what the Fed's own stated goal may have been, Bernanke will have gobbled up nearly 40% more long-dated Flow relative to estimates! In other words, Ben does not need to do a full blown Operation Twist 2 episode: by the time Twist 1 is over, he will have attained nearly 40% of the goals of the next potential sterilized operation. Как продемонстрировал Stone McCarthy на прошлой неделе, Федрезерв уже достиг поставленной им цели среднего срока погашения для своего портфеля облигаций SOMA в 100 месяцев. 16 мая срок погашения составил 102,82 месяца (смотрите рисунок). И это за 6 недель до окончания Твиста. При сохраняющемся темпе покупок к 30 июня средний срок погашения портфеля SOMA составит 110 месяцев.

Таким образом, Феду уже не нужен второй раунд операции «Твист» в полном объеме. Он уже на 40% выполнил цели потенциального второго раунда (не знаю, как ZH вывел цифру 40%). Еще раньше, в апреле, была другая статья: Jon Hilsenrath Is Wrong: Why Operation Twist Will Not Be Extended В этой статье ZH приводит комментарии Bank of America относительно состава портфеля SOMA и имеющихся относительно этого состава вариантах «обмена» одних бумаг на другие. Extending Twist is a limited option, as the Fed will have only about $175 bn of short-dated Treasuries (3 months to 3 years) in its SOMA portfolio on June 30. That would allow two to perhaps three months of further twisting at the current pace — i.e., into September. That does buy some time, but the Bernanke Fed has not been one to go for half-measures or small steps since the crisis began. If the outlook warrants more easing, we still see QE3 as the most likely tool chosen. В переводе: Расширение операции Твист имеет очень ограниченные возможности, т.к. к 30 июня Федрезерв будет иметь краткосрочных трежерей ( со сроком погашения от 3 месяцев до 3 лет) только на 175 млрд. долларов. Это ему позволит в текущем темпе продолжить программу «Твист» еще в течение двух или трех месяцев – т.е. до сентября. Это «купит» слишком мало времени. Кроме того, Фед при Бернанке с начала кризиса еще ни разу ни прибегал к половинчатым мерам или каким-то мелким шагам. Поэтому если ситуация потребует, то мы увидим QE3 как наиболее вероятный инструмент.

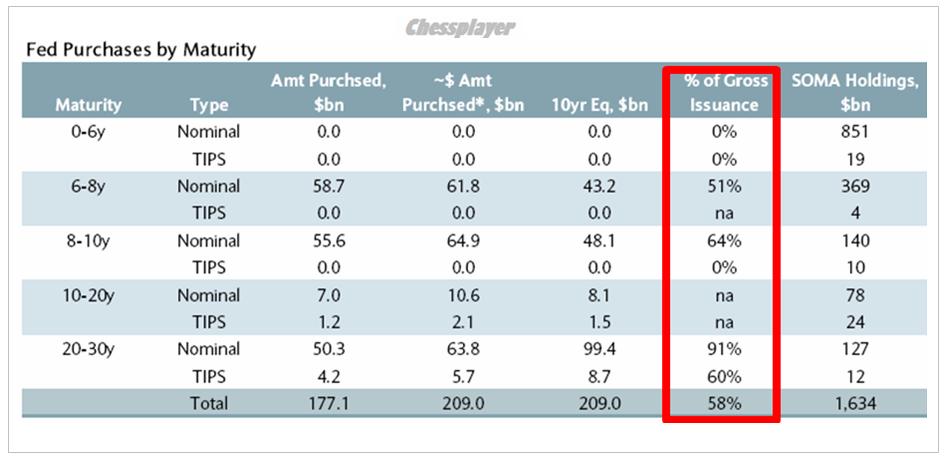

С арифметикой здесь есть некоторые проблемы. Непонятно, почему два или три месяца. Если исходить из текущей продажи Федом краткосрочных облигаций на 43 млрд. долларов в месяц, то 175/43=4,07. Но принципиально смысла это не меняет. ИМЕЯ КРАТКОСРОЧНЫХ БУМАГ ВСЕГО НА 4 МЕСЯЦА, ФЕДУ НЕТ НИКАКОГО РЕЗОНА ЗАТЕВАТЬ НОВУЮ ПРОГРАММУ «ТВИСТ». Кстати, в ходе исполнения операции «Твист» по оценке Barclays Федрезерв выкупает 91% всего выпуска долгосрочных US Treasuries со сроками погашения 20-30 лет и соответственно 51% со сроком погашения 6-8 лет и 64% со сроком погашения 8-10 лет. Under Twist, The Fed Has Purchased 91% Of All Gross Issuance In Long-Dated US Treasurys As Barclays showed a few days back, under Twist, the Fed has monetized virtually all, and specifically 91% of all gross issuance in the 20-30 year maturity bucket. In other words, Warsh is absolutely spot on, and once again we are left with an artificial market in which it is only the Fed that defines the UST curve shape by molding the long end. What happens when Twist ends? Will the 30 Year collapse? What happens when there is no explicit back stop to the long end? Is this the reason why Bill Gross yesterday said that he fully expects much more check writing by the Fed for the next '12, 24, 36 months." And how can it not: we don't have a market of rational players any more - the entire market is merely one irrational player, whose biggest counterparty incidentally, the ECB, is beyond broke. Finally, what happens to the Fed's balance sheet when interest rates start rising? Holding a portfolio with a duration greater than it has ever been, the DV01 is currently well over $2 billion (i.e. a $2 billion loss on every basis point increase in rates). And rising. Следующая таблица показывает в полном объеме, как Федрезерв выкупает госдолг США.

Не это ли является главной целью количественного смягчения? Приведенная выше сентенция Zero Hedge заслуживает перевода. И мы снова и снова остаемся с искусственным рынком, в котором есть только Фед, который определяет форму кривой доходностей US Treasuries, «вылепляя»я ее длинный конец. Что произойдет, когда Твист закончится? Произойдет коллапс 30-летних бумаг? Что случится, когда длинный конец кривой доходности лишится явной поддержки? Эта причина, по которой Билл Гросс заявил вчера, что можно с полной уверенностью ожидать, что Фед выпишет новые чеки в следующие 12,24,36 месяцев. И как это может не случится: у нас больше нет рынка рациональных игроков – весь рынок это лишь один иррациональный игрок, чей крупнейший контрагент – ЕЦБ – фактически находится в разрушенном состоянии. Наконец, что случится с балансом Федрезерва, когда он начнет расти? Имея порфель с дюрацией большей, чем когда-либо, при котором повышение доходности на один базисный пункт обходится в 2 млрд. долларов. И плата будет расти. Многие, в т.ч. крупные чиновники Федрезерва (Фишер) подмечают, что в последнее время европейский долговой кризис делает за Фед его работу. В РЕЗУЛЬТАТЕ ИЗЪЯТИЯ ФЕДОМ ДОЛГОЛЕТНИХ БУМАГ С РЫНКА И ОДНОВРЕМЕННОГО ОЧЕНЬ ПОВЫШЕННОГО СПРОСА НА НИХ ИЗ-ЗА ОПАСЕНИЙ ЗА EURO 10-ЛЕТНИЕ И 30-ЛЕТНИЕ US TREASURIES ДОСТИГЛИ РЕКОРДНЫХ ДОХОДНОСТЕЙ. Можно ли запускать новый выкуп US Treasuries при текущих супернизких доходностях? Что будет потом с рынком, когда доходность долгосрочных US Treasuries начнет расти? Его же взорвет! Поэтому думаю, что это абсолютное безумие, и Фед на это не пойдет. Как же недалеки те аналитики, которые пишут, что в ходе QE3 Федрезерв, возможно, будет покупать американские казначейские облигации. Единственное, что может покупать Федрезерв в ходе последующей программы, это MBS (ипотечные облигации). Притом это будут нестерилизованные покупки, поскольку для стерилизации у Феда просто нет бумаг в необходимом количестве, о чем написано выше. О запуске QE с покупкой MBS уже давно говорят, поэтому такой вариант вполне возможен. Другие способы стерилизации Федрезерв ,в отличие от ЕЦБ, не очень активно использует. Следовательно, такой QE будет иметь инфляционные последствия, которые могут оказаться негативными. В год президентских выборов Фед очень как следует подумает, прежде чем предпринять такой шаг. Вопрос в том, достаточно ли серьезные основания для его запуска? Европейский долговой кризис продолжает бушевать и делает за Фед его работу. Ситуация в экономике и на рынке труда ухудшается, но, на мой взгляд, еще не так критична. Полагаю, что в июне пока еще никакого QE3 не последует.

|