|

В последнее время мы наблюдаем сильное ралли в EURO-валюте, которое с фундаментальной точки зрения объяснить трудно, поскольку ЕЦБ осуществил эмиссию на 200 млрд. (количество новых денег) и собирается осуществить еще одну – более крупную. EURO/USD уже подошел к уровню 1,35. Одна веская причина для роста EURO все-же была. Это некоторая недооцененность европейских активов, прежде всего с фиксированной доходностью (облигаций некоторых стран периферийной еврозоны). Но теперь EURO/USD подошел к такому уровню, что эта недооцененность не должна уже так сказываться. Оценка будущего поведения EURO важна для рискованных активов, поскольку когда ралли в EURO прекратится и медвежий тренд в EURO/USD возобновится, то это вызовет цепную реакцию укрепления USD и относительно сырьевых, азиатских валют и соответственно повлечет переключения риска в режим «выкл». В последнюю неделю мы наблюдали изменения в поведении кросскурсов EURO. Самое примечательное событие – пробой консолидации и технический сигнал на разворот в EURO/AUD. Как я уже неоднократно писал, это нехороший сигнал для рискованных активов. Что мы и наблюдали в пятницу: S&P500 не смог преодолеть всего 2 пункта, чтобы установить максимум с 2008 года. Это настораживающий сигнал для рискованных активов.

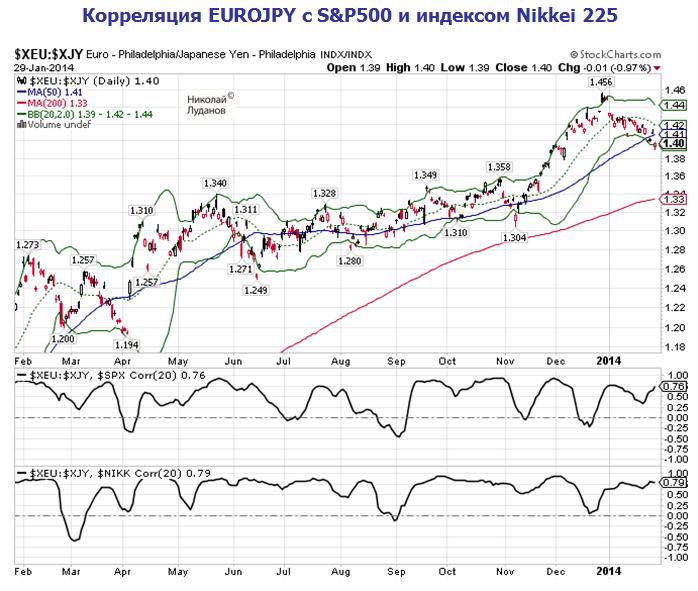

Но в настоящий момент думаю, что сигнал по EURO/AUD не сработает – фундамент правит балом. На следующей неделе ЕЦБ вольет еще порядка 350 млрд.евро. Эта цифра получена исходя из размера LTRO в 450 млрд. (консенсус). Из них 100 млрд. долларов уйдет на пролонгацию других, более краткосрочных кредитов. Самый важный вопрос сейчас – это определить момент, когда закончится ралли в EURO. Недели две назад я писал: • Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта. • Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD. • Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска. • Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца. • Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29. • За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками. В общем и целом эти рекомендации остаются актуальными. Потом я как-то предлагал шортить EURO/USD на более низких уровнях – здесь я оказался неправ, хотя если оставить стопы на уровне 1,38 и выше, то эти сделки через месяц-полтора ИМХО все-равно принесут прибыль. Теперь я хочу рассмотреть этот вопрос с точки зрения взаимодействия кросскурсов. Очень важно определить, за счет какой кросспары происходит движение той или иной валюты - где денежные потоки. Поскольку тот же теханализ в этой паре будет играть гораздо более важную роль и сигналы на завершение ралли скорее всего поступят именно оттуда. Долгов время я полагал, что драйвером для укрепления EURO является кросспара EURO/USD. Так и было в начале. НАБЛЮДАЯ ГРАФИКИ И АНАЛИЗИРУЯ ПРОИСХОДЯЩЕЕ, Я ПРИШЕЛ К ВЫВОДУ, ЧТО ИСТИННЫМ ДРАЙВЕРОМ УКРЕПЛЕНИЯ EURO ЯВЛЯЕТСЯ КРОССПАРА EURO/JPY. У меня появились интересные мысли о причинно-следственных связях. Банк Японии очень пристально следит за курсом национальной валюты и активно препятствует ее чрезмерному укреплению. Но обычно он проводит интервенции против доллара. На этот раз интервенция, притом продолжительная и о которой не объявлялось официально, была проведена относительно EURO. EURO/JPY выросла на 12,205 (97,029-109,234) с 16 января – 12,5%. USD/JPY за это время вырос на 4,84 (76,30-81,77) – 6,3%. Важно отметить, что такое сильное движение в EURO/JPY и USD/JPY не сопровождалось адекватным движением процентных ставок. Очень сильное движение. Как стало это возможно? Именно давление в этой паре привело к росту всех кросскурсов EURO. В движении EURO/JPY было что-то неестественное. В предверии невиданного наводнения EURO-валютой столь сильный ее рост выглядит нонсенсом. В чем дело? Что стало драйвером для столь сильного движения? МОЯ ВЕРСИЯ Два LTRO – одно состоялось 21 декабря, второе пройдет на этой неделе, должно было создать очень избыточное предложение EURO, что в фундаментальном плане должно привести к его ослаблению относительно USD и других валют. По прошлому году мы знаем, что инвесторы уже с некоторым недоверием относятся к американской валюте. Слишком низкие ставки доходности, госдолг уже превысил 100%; доллар перестал считаться такой безоговорочной надежной гаванью. Был момент в 2011 году, когда казалось, что вот-вот начнется просто повальное бегство из доллара. Такой гаванью долгое время был CHF (швейцарский франк), но его привязали к EURO. Куда в таком случае в марте активно пошла бы EURO-валюта? Она бы пошла в JPY. Было неизбежно длительное и серьезное укрепление JPY относительно как EURO, так и USD. Это сильно обеспокоило Банк Японии. И они решили: будет гораздо лучше, если этот процесс пошел бы не с текущих уровней, а с уровней на 10-13 фигур выше. Банк Японии предпринял превентивную меру. Еще до того, как новые кредитные EURO поступили в обращение, он сам провел QE в размере 10 трлн. йен. Это примерно 130 млрд. долларов. Он раздал эти деньги крупнейшим банкам, а те провели их конвертацию и направили на покупку европейских активов; благо покупать их в этот момент было выгодно. Какая-то часть этих денег попала и на американский долговой рынок (это мы видим по кастодиальному счету), но большая часть, несомненно, попала на европейский. Поскольку здесь до сих пор имеются выгодные и относительно безопасные активы ( облигации еврозоны со сроками погашения до 3 лет). Таким образом, истинным организатором шортокрыла в EURO является Банк Японии, преследующий свои «шкурные» интересы. У МЕНЯ НЕТ НИКАКИХ СОМНЕНИЙ В ТОМ, ЧТО ЭТО БЫЛО СКООРДИНИРОВАННАЯ АКЦИЯ. Что решение было принято еще в середине января, прошли консультации с крупнейшими центральными банками и было получено согласие Феда и ЕЦБ. Что крупнейшие игроки были осведомлены и сами извлекли выгоду из действий Банка Японии. Если предположить, что Банк Японии не предпринял бы этих мер, то ему пришлось бы позднее покупать гораздо больше активов, чтобы компенсировать мощный рост JPY. Поэтому определяющей для EURO на этот раз является кросспара EURO/JPY. Исследуем ее с разных точек зрения и попробуем спрогнозировать дальнейшее поведение.

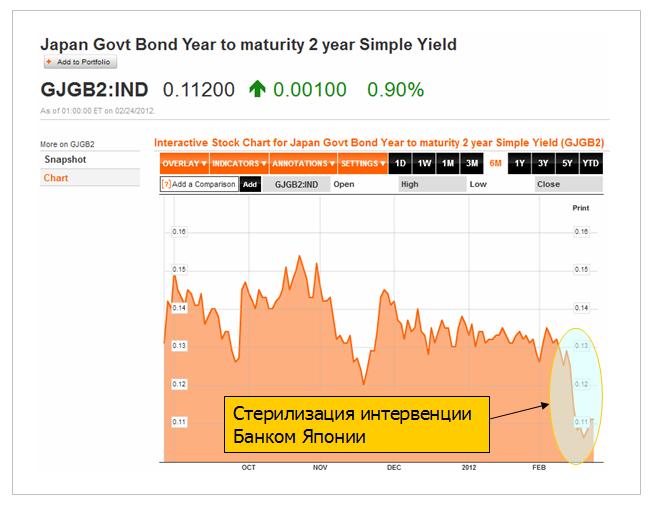

Последние свечи и на дневном и на недельном графиках выглядят чрезвычайно бычьими. EURO/JPY на дневном графике преодолел 200-дневную скользящую среднюю, что повлекло сильные покупки в пятницу. ИМХО в конечном счете это окажется ловушкой для любителей теханализа. На недельном графике EURO/JPY ткнулся в 50-недельную скользящую среднюю и закрылся практически на ней. На этом рисунке также показана 5-периодная средняя скользящая ATR. ATR – средний истинный диапазон, который почти всегда эквивалентен обычному торговому диапазону. Как видно на рисунке, локальные максимумы ATR на недельном графике в большинстве случае соответствуют среднесрочному максимуму или минимуму, наступающему очень скоро. Последнее мощное ралли весной прошлого года в EURO/JPY составило 16,74 (106,57-123,31). Но оно было вызвано массированной накачкой ликвидностью в связи со стихийным бедствием – землетрясением. Тогда QE составил порядка 50 трлн. йен – в 5 раз больше, чем сейчас. Поэтому текущее ралли, которое уже составило 12,24, выглядит на его фоне близким к завершению. Все интервенции Банк Японии старается стерилизовать (изымать излишнюю ликвидность из обращения) – поэтому его баланс несильно увеличивается во время QE. На рисунке внизу показана доходность двухлетних государственных облигаций Японии – основной, так сказать, «объект» стерилизации. Разворот доходности вверх показывает, что появилась потребность в JPY.

Наверно будет сделана попытка преодолеть по EURO/JPY 111,53 ( +2.1%), но я сомневаюсь, что она увенчается успехом. Таким образом, максимальный потенциал роста по EURO/JPY составляет 2-3 фигуры. Для USD/JPY это будет соответствовать примерно одной фигуре. Для EURO/USD это будет примерно 1.36-1.365. Таким образом мои рекомендации относительно EURO остаются в силе, хотя причинно-следственные связи претерпели изменение. Еще раз повторю – это важная идея. Поток капитала JPY/EURO является сейчас определяющим для EURO. Выводы: в ближайшие 1-2 недели произойдет разворот по EURO/JPY и переход в продолжительное снижение, целями которого скорее всего станут уровни порядка 77-78, а может и ниже... до следующей интервенции Банка Японии. Соответственно в это же время мы увидим разворот по EURO/USD и начало волатильного боковика или коррекции в рискованных активах.

|