9

1

3 767 комментариев

279 429 посетителей

|

Разбор действия валютных кросссвязей во время рыночной реакции на nonfarm payrolls показал большой спрос в кросскурсах JPY (NZDJPY, AUDJPY), способный довольно сильно толкать депрессивные базовые курсы этих валют относительно американского доллара. Если такой сильный спрос существует в таких малоликвидных парах, что можно говорить о спросе в паре EUROJPY! Я не могу этого утверждать определенно, но моя точка зрения, что спрос в EUROJPY является главной причиной, толкающей EUROUSD вверх. Это означает, что спрос в EUROJPY превосходит, а возможно даже существенно спрос в USDJPY. Несмотря на то, что ЕЦБ ничего не предпринял в декабре, вероятность дальнейших действий так велика, что курс EUROUSD едва ли бы превышал 1,34-1,35, если бы не мощное давление по линии EUROJPY Причин предпочтения EUROJPY много, но главная из них на мой взгляд достаточно очевидна. Японские инвесторы готовы покупать все, что кажется надежным, лишь бы оно имело доходность выше доходности японских государственных облигаций. Доходность европейского периферийного госдолга превышает доходность американского (кроме Германии и Франции), а сложная ситуация с ликвидностью гарантирует приток капитала, не связанного с инвестиционным бизнесом и является страховкой от неблагоприятного изменения валютного курса. Задаваясь вопросом, когда ситуация здесь изменится, я не нахожу ответа. С одной стороны, курс EUROUSD уже слишком высок с точки зрения состояния экономик США и еврозоны, Курс EUROUSD должен снижаться с точки зрения перспектив денежно-кредитной политики. В еврозоне неминуемо грядет смягчение монетарной политики, а в США ужесточение. Но при этом вложения в USDJPY и EUROJPY кажутся сейчас столь надежными, а денег у японских инвесторов так много, что EUROJPY теоретически может пройти еще как 200 пунктов, так и 400-500 пунктов. Впрочем как может и развернуться вниз сегодня-завтра. Мы не можем знать, какие у них еще лимиты на покупку EURO-активов. В случае, если это будет 400-500 пунктов, EUROJPY может выдавить EUROUSD в район 1,40. Поддержкой EUROUSD здесь также выступает крупная медвежья позиция ритейла, которая просто заставляет поставщиков ликвидности помогать японским инвесторам загонять курс EUROUSD вверх. |

|

Из статьи: Заседание ЕЦБ и прессконференция Драги

Условия фондирования улучшаются? Это интересно. За счет чего? Откуда европейские банки берут деньги, чтобы отдавать их ЕЦБ? Предположу, что они продают периферийный госдолг. Но кто его покупает? Нетрудно догадаться, что его покупают, и в больших количествах, японские инвесторы. Нигде в мире сейчас нет столько денег, ищущих большей доходности, чем в Японии. Несомненно, что японские инвесторы, так же как и все остальные, внимательно следят за тем, как разворачиваются события вокруг taper и корректируют свою стратегию с учетом этих событий. Но в целом, как показывают данные о fund flows, в последние недель 20-30 как минимум более активный приток средств инвесторов идет в EURO-активы. С момента прихода Драги на пост главы ЕЦБ рыночная оценка риска владения EURO-активами, будь то акции, облигации или какие-то другие активы, существенно уменьшилась. Драги сделал выбор

Запуск нового LTRO жизненно важен для итальянских банковЭто статья была опубликована 1 декабря – еще до заседания ЕЦБ. В этой же статье я писал:

Решение ЕЦБ свидетельствует о том, что Драги сделал выбор. В силу каких-то причин он согласился мириться какое-то время с укреплением EURO взамен того, что европейские банки получат фондирование фактически от японского правительства в результате того, что какая-то часть периферийного госдолга перейдет от национальных банков к японским инвесторам. |

|

Думаю, что причиной вчерашнего падения американского доллара было ставшее лавинообразным бегство инвесторов из японской йены. Лавинообразное – это значит, что они покупают все подряд: USD, EURO, CHF, GBP, AUD, NZD Но если в USD они могли столкнуться со стеной ордеров на продажу в определенной ценовой зоне (102,7-103), где несколькими днями ранее шла фиксация прибыли крупными хеджфондами и банками, то в AUD, CHF, NZD они не встретились с таким сопротивлением, что и объясняет вчерашние ралли в этих валютах относительно японской йены и относительно американского доллара. Часто на первый вид незначительная информация имеет очень важное значение. 24 ноября я написал статью: Почему не наступает сквиз в японской йене?

К этому я еще добавил тогда:

Но, насколько я знаю, сейчас японские инвесторы постепенно отказываются от хеджирования валютного риска... Наверно лучше недооценивать это влияние, чем переоценивать. Не сомневаюсь, что многие японские инвесторы следуют примеру GPIF. Что хорошо видно по поведению EUROJPY.

Как мы видим, на тот момент EUROJPY и наполовину не отыграло эту новость. У японских инвесторов очень много денег. Если общий объем рынка японских государственных облигаций составляет порядка 10 трлн. долларов, то японские инвесторы владеет не менее чем на 7 трлн. долларов. Если предположить, что хотя бы 2% от этого объема в год они конвертируют в американский или европейский госдолг, то это означает кэрритрейд в 140 млрд. долларов. Доходность японских государственных облигаций очень низкая. Процесс конвертации в зарубежные активы то затухает, то активизируется, но он идет постоянно. Если сопоставить с прошлым годом, то тогда активность наступила тоже осенью ( но тогда это было связано с предстоящим приходом Абэ к власти). Выскажу такую парадоксальную мысль, что возможно, что сейчас очень часто движение EUROUSD зависит не от того, что происходит в Америке или еврозоне, а от предпочтений японских инвесторов. Мы не знаем, когда они закончат эту фазу конвертации активов!!! |

|

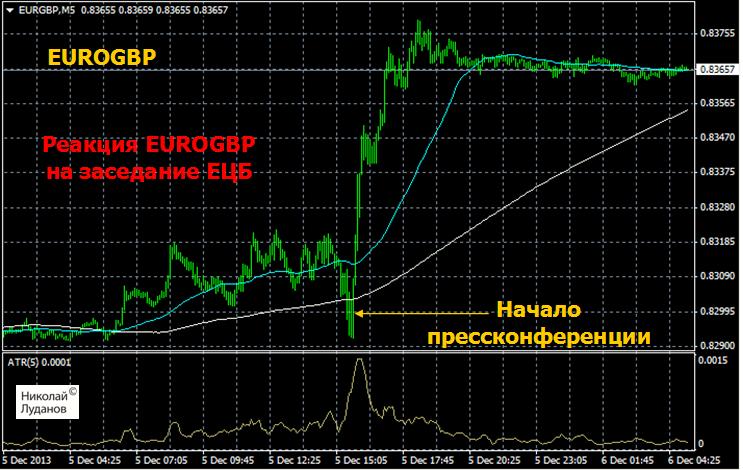

В целом, это был hawkish (ястребиный) сюрприз. Поэтому было вполне естественно, что реакцией на выступление Драги стал рост EURO практически относительно всех валют. Самой большой неожиданностью со стороны ЕЦБ было то, что он снизил свои прогнозы по инфляции на 2013 и 2014 год и установил прогнозы на 2014 год на уровне 1,1% и на 2015 год на уровне 1,3%. В своем вступлении Драги сказал:

Таким образом, ЕЦБ явно продемонстрировал, что он не собирается в ближайшее время бороться всеми силами с дефляцией и пытаться добиться целевой отметки в 2%. Это, безусловно, является сильным позитивом для EURO, что наиболее ярко проявилось в движении EUROGBP вверх почти на 70 пунктов.

При этом ЕЦБ довольно позитивно смотрит на перспективы экономики и ожидает, что низкая инфляция не будет препятствовать росту. ЕЦБ повысил свои прогнозы по росту ВВП на 2014 год с 1% до 1,1%, и ожидает, что рост в 2015 году составит 1,5%. Драги в очередной раз отметил, что в арсенале ЕЦБ имеется широкий арсенал средств, и какое из них будет использоваться, будет зависеть от текущих обстоятельств. Он не исключал еще одного понижения ставки рефинансирования и понижения ставки по депозитам ниже нуля. Но он исключил полностью возможность прямой интервенции в валютный рынок с целью понижения ставки. Драги подтвердил ведущиеся в последнее время разговоры о том, что последующие операции по долгосрочному рефинансированию со стороны ЕЦБ будут отличаться от предыдущих. Он сказал, что новые LTRO будут осуществляться таким образом, чтобы они служили в большей степени кредитованию реальной экономики, а не обеспечению банков источником дешевого фондирования, чтобы те на эти деньги покупали суверенные бонды. Это может означать, что следующий цикл LTRO может быть скопирован с британской схемы «Фондирование взамен кредитования» (Funding-for-Lending scheme), хотя прежде ЕЦБ достаточно скептически относился к этому опыту. Однако, FLS совершенно ничего не дает для стимулирования корпоративного кредитования, а этой задаче ЕЦБ придает особое значение. Драги выразил уверенность, что условия фондирования продолжат улучшаться, и это будет естественным образом способствовать смягчению монетарных условий и не потребует от ЕЦБ дополнительных усилий. Отметив, что займы банков перед ЕЦБ снизились почти на 40% по сравнению с пиком прошлого года, Драги предположил, что это свидетельствует о том, что банки крепко стоят на ногах. |

|

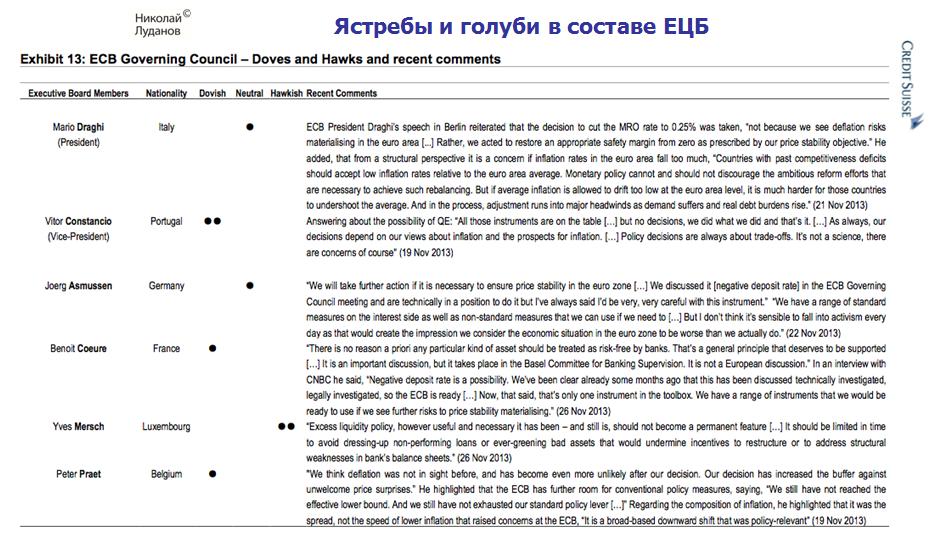

Членов банковских комитетов, принимающих решение по монетарной политике, обычно делят на две категории: голубей и ястребов. Голуби – это те, кто выступают за смягчение монетарной политики. Ястребы – это те, кто выступает за ужесточение. Мне приходилось писать на моем авторском блоге об орнитологии Комитета по открытым рынкам США. Последняя статья, где я приводил орнитологию ФОМС. Alphaville 2 декабря опубликовал статью, в которой Credit Suisse разбирает с точки зрения новой для финансовых рынков науки орнитологии текущий состав ЕЦБ. Всего в ЕЦБ 23 голосующих члена. Информация о них собрана в двух следующих таблицах.

Таблица №2

Арифметический подсчет дает нам следующие результаты.

Думаю, что сегодня эта информация является очень актуальной. |

|

В понедельник в "оперативной аналитике" я прокомментировал утреннее движение в паре EUROGBP. 11.30 EUROGBP: утреннему движению я не доверяюОно мне показалось подозрительным. Время было необычно... Скорее оно подходит для ложных движений. Затем я посмотрел на это движение с фундаментальной точки зрения. 12.30 Откуда европейским банкам черпать ликвидность?

Я предположил, что европейским банкам проще всего черпать ликвидность из британских источников.

Как свидетельствует следующий график, похоже, что я оказался прав.

Пара EUROGBP с момента выхода статьи уверенно растет. |

|

Утренние движения валют, не имеющих отношения к азиатскому региону, всегда подозрительны. Если они происходят в понедельник, то они подозрительны вдвойне. Если же они противоречат в какой-то мере фундаментальным основаниям ( в данном случае речь идет о краткосрочных фундаментальных факторах, среднесрочным они соответствуют!!), то они подозрительны втройне. Это я по поводу сегодняшних утренних движений в EUROGBP и GBPUSD... Что касается GBPUSD, то движение почти в 80 пунктов без видимых причин через полчаса после начала торгов в Азии является столь беспрецедентным, что наводит на мысль, что это может оказаться заключительным «снятием стопов».

Откуда европейским банкам черпать ликвидность?Если проблемы с ликвидностью в еврозоне так серьезны, как об этом пишет Alphaville и ряд других источников, то возникает вопрос, откуда европейские банки должны черпать ликвидность до тех пор, пока ЕЦБ не озаботится их проблемами? Из JPY? Нет, у них там нет активов, которые можно продать. Из американского доллара. Да, такая возможность есть, но, учитывая не самые благоприятные прогнозы по EUROUSD в силу разных причин (taper, продолжение QE и т.д.) представляется маловероятным, что банки будут активно использовать этот канал. Вы кажется догадались – откуда? Сегодня утром я уже намекал.... |

|

В четверг я писал о том, что сегодняшний день позитивен для американского доллара в связи с Net New Cash (движение денег на счетах Казначейства США). Наверно прошедшая "черная пятница", которая в этом году началась в четверг, внесет какие-то коррективы в движения доллара. Все-таки в этот день магазины делают чуть ли не 20% годового оборота. Наверно у американских банков в понедельник-вторник должно быть много USD-кэша, что компенсирует Net New Cash. В очередной раз я ловлю себя на мысли, что у них все просчитано. Они специально сдвинули settlement на 2 декабря, чтобы не вызывать у банков сквиз по долларовой ликвидности.Это ставит под сомнение мой прогноз по EUROUSD. Но думаю, что EUROUSD все-равно может пойти вниз сегодня-завтра, поскольку пошли небеспредметные разговоры о впрыске ликвидности со стороны ЕЦБ. Охарактеризуем общую ситуацию относительно американского доллара как неясную. |

|

Начну с того, что падение AUDUSD с моей точки зрения во многом было предопределено игрой маркетмейкеров в EUROAUD. Есть несколько подтверждений этой точки зрения. Здесь приведу тольку пару. В последние пару недель было явственно заметно нарушение одной стойкой закономерности, свойственной AUD – падение в азиатскую сессию и рост в европейскую и в начале американской сессии. В определенное время, когда нет никаких новостей по AUD, шли импульсы покупки по EUROAUD. Forexlive периодически писал что-то подобное «wellknown names покупают EUROAUD». Я убежден на 100%, что среди этих wellknown names был Citi, входящий в четверку мировых поставщиков ликвидности на Forex. Это война против ритейла, про которую я писал неоднократно и повторяться здесь не буду. EUROAUD упорно рос, а AUDUSD упорно падал. Позитивные новости для AUD упорно игнорировались, о чем я также писал неоднократно на этой неделе. Маркетмейкер преследовал определенные практические цели. 27 ноября в 13.20 я писал в «оперативной аналитике»

Далее в 14.50 я писал:

29 ноября я писал:

29 ноября я также дал ряд материалов, которые были собраны затем в статье Австралийский доллар на будущей неделе К этому можно еще добавить информацию о выступлении заместителя главы RBA Стивенса. Выступление заместителя главы RBA LoweНа прошлой неделе также выступал заместитель главы RBA Lowe. По поводу валютных интервенций Lowe сказал, что валютные интервенции не исключены, но барьер для их начала достаточно высок. Lowe сказал, что в среднесрочной перспективе австралийский доллар упадет в соответствии с падением бизнес-инвестиций и фактическим восстановлением американской экономики. Отметим, что вышедшие на прошлой неделе квартальные данные по бизнес-инвестициям показали, что пока их рост сохраняется. Это был позитив, который не был отыгран австралийским долларом. Статьи: 27 ноября: 11.25 Детали отчета по завершенному капитальному строительству Австралии 11.00 Отчет по завершенному капитальному строительству в Австралии 29 ноября: 12.20 Вчерашняя позитивная статистика по Австралии опять неучтена рынком В отличие от спекуляций относительно валютных интервенций RBA, которые были откровенным фейком в обосновании ослабления AUD, были, конечно, и реальные поводы. Так, например, на падение австралийского доллара повлиял доклад МВФ неделей раньше, в котором утверждалось, что австралийский доллар переоценен более, чем на 10% и что в связи со слабостью рынка труда и неопределенностью в областях, не связанных с горнорудной промышленностью, это будет продолжать создавать проблемы для экономики страны. Но пока мы видим, что не создает. Позитив на прошедшей неделе явно преобладал над негативом для австралийского доллара и он еще совсем не отыгран. EUROAUD - оснований для роста нетИ в то время, как AUDUSD может еще падать на спекуляциях о возможном уже в декабре taper, то для роста EUROAUD нет никаких оснований, кроме желания маркетмейкеров удержать свои позиции и не сдавать их. Окажется ли их желания достаточно? Думаю, что нет. Как писал Джесси Ливермор, рыночные манипуляции эффективны только на коротком промежутке времени. В ряде последних статей я показал, что у ЕЦБ имеется много причин для действий уже на заседании в четверг.

Угроза сквиза вынуждает ЕЦБ к принятию мер

Запуск нового LTRO жизненно важен для итальянских банков

Каким будет дальнейшее смягчение монетарной политики в еврозоне? 80% респондентов среди 912 клиентов (предположу, что институциональных) – участников опроса Barclays считают, что ЕЦБ предпримет дополнительные к понижению ставки в ноябре меры в ближайшие 6 месяцев. Это далеко не все. Есть еще глубокий кризис кредитования реального сектора в еврозоне, высокая фрагментированность еврозоны, которая усугубляется с каждым месяцем ( высокие различия в развитии экономик, занятости). На этом фоне курс EUROAUD выглядит неоправданно высоким. В пятницу мы получили технический сигнал о начинающемся развороте в EUROAUD.

Резюме: полагаю, что шорт EUROAUD в начале следующей неделе представляется разумной идеей. |