|

Вот некоторые тезисы из прошлого вью рынка, который я рекомендую вам перечитать. Они все остаются в силе! Соображения относительно рынка US Treasuries заставляют по-другому взглянуть на перспективы рискованных активов. Угроза эксцессов в еврозоне и большие проблемы у банков – это, конечно, серьезные рыночные факторы, но денежные процессы в другой части света – это домкрат, который имеет гораздо большую мощь. Медвежий тренд обязательно должен быть подкреплен событиями в Европе. Пока поступающие новости свидетельствуют скорее о том, что в Европе ситуация оказывается на ближайший период под контролем. Напомню, что 29 сентября утверждение поправок к EFSF и второго пакета помощи Греции, а 3 октября состоится встреча министров финансов ЕС. Не дожидаясь утверждения, эта странная организация под названием EFSF уже набирает трейдеров, которые будут осуществлять покупки европейских долговых обязательств. Все выглядит так, как будто нет никаких сомнений в успешном утверждении EFSF. Это мощнейший фактор в пользу роста как до 29 сентября, так и вплоть до 3-5 чисел октября. Следует учесть, что следующая неделя – последняя неделя месяца, квартала и финансового года в Америке. Для рискованных активов очень важно, как ведет себя доллар. Еще фрагмент из прошлого вью рынка касательно доллара Индекс доллара вчера дошел до важного технического уровня: 200-дневной средней скользящей 78,8. В настоящий момент он развернулся и пошел вниз. Когда доходности US Treasuries идут вверх – а мы ожидаем, что так будет, доллар идет вниз. Через три недели начнется вливание долларовой ликвидности ЕЦБ и другими банками – это тоже негативный фактор для доллара. Программа будет действовать до конца года. А там, глядишь, и Федрезерв включит свой источник ликвидности. И заключительный тезис: Подводя итог: Сейчас индекс S&P500 опять снижается - делает второе локальное дно. Я не знаю – какую новость он отыгрывает. Но это ничего не меняет в моем вью рынка. Мы имеем сейчас предпосылки для разворота, возможно серьезного и продолжительного... Это были фрагменты из вью рынка в пятницу. ЛЕТЯТ УТКИ Черные лебеди полетали, теперь прилетели утки! Последним черным лебедем была вакханалия в золоте и серебре. У меня нет абсолютно никаких сомнений в том, что это была спланированная на уровне первичных дилеров и руководства биржи акция, и что важно - синхронизированная с завершающей стадией распродаж, вызванной объявлением операции «Твист». Цель – выбить ослабленные падением взаимные фонды и хеджфонды из этих наиболее эффективных с долгосрочной точки зрения активов. Первичные дилеры ведь в этих сделках естественно селлсайд... Все было совершенно четко спланировано и осуществлено. Акция на самом деле достаточно рискованная, учитывая что в бидах на каких-то уровнях стоят суверенные фонды и центральные банки с немерянным количеством денег. Расчет был на их нерасторопность и он оправдался. Время кульминационного этапа было выбрано соответствующим образом: утро понедельника. Теперь перейдем к уткам. Две недели назад состоялась встреча европейских министров финансов, которую неожиданно посетил Тим Гейтнер. Приехал он не с пустыми руками, а с инициативами - привез план спасения еврозоны. Реакция министров была, судя по всему, очень резкой, поскольку через полчаса после начала встречи Тима как будто ветром сдуло, а один из министров - представительница прекрасного пола, отличающегося, как известно, большей откровенностью даже в официальном статусе, дала в в интервью прессе резкую отповедь госсекретарю Казначейства США, заявив, что, пускай они вначале разберутся у себя, а уже потом учат других. Казалось, что эта история уже забыта. Но вчера она с подачи CNBC, ссылающегося на какие-то неведомые источники в Еврокомиссии, всплыла вновь. Якобы этот план теперь уже рассматривается всерьез (типичный пример создания микротренда). Я писал в последнем вью, что обязательно найдется какая-нибудь тема, которая станет поводом (не причиной) для ралли. Постараюсь в ближайшее время в отдельной статье подробно остановится на этом плане. Вкратце: речь идет о создании крупной конторы, типа банка, которая будет вместо ( или вместе с) EFSF покупать европейские долговые бумаги. Суть этой финансовой схемы, что на ее осуществление не требуется получать согласие парламентов стран ЕС. Для нас - трейдеров, этот план важен еще тем, что он представляет собой грандиозный шаг вперед в плане развития механизмов манипуляции рынками. ТЕХАНАЛИЗ НЕ ДОЛЖЕН РАБОТАТЬ С технической стороны ситуация мне представляется следующим образом. Маркетмейкерам необходимо вывести на стопы всех любителей классического теханализа, кто вошел в рынок на модели «голова и плечи» или просто на пробитии вниз медвежьего флага. Для этого необходимо сгонять рынок в район 1220 пунктов- это как минимум, а возможно даже отскок достигнет 1250 пунктов по индексу S&P500.

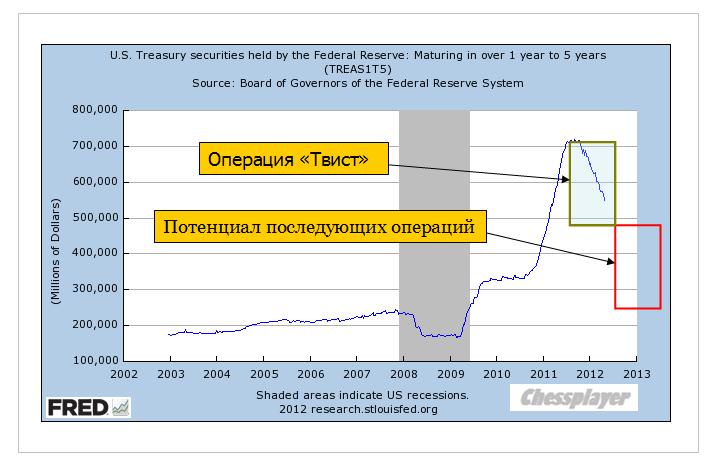

Такие достаточно высокие цели я вижу у начавшегося движения и они вполне реальны. По сути, с первой декады августа мы наблюдаем размашистую пилу с зубчиками в 80-100 пунктов. Очередной зубчик должен быть вверх. А теперь о истинных причинах этого отскока и что ждать в будущем. О БЛИЖНЕЙ И ДАЛЬНЕЙ ПЕРСПЕКТИВЕ РЫНКА US TREASURIES Что бы там не говорили по Блумбергу и CNBC, главная причина отскока рискованных активов в этом графике.

ГЭП ДОЛЖЕН БЫЛ БЫТЬ ЗАКРЫТ Как я писал в этой статье, Билл Гросс и первичные дилеры накануне ФОМС и решения, о котором они знали заранее, были очень сильно затарены американскими трежерями. Текущие чрезвычайно низкие уровни + несоразмерно большие риски, в т.ч. и геополитические, делали вполне ожидаемой подобную реакцию со стороны крупных игроков. Стабильность рынка облигаций зависит не только от экономических факторов, но и от политических: от отношений Америки с Китаем, крупнейшим держателем американских казначейских облигаций. Если абстрагироваться от новостного фона, и оценивать только на основании привлекательности текущих процентных ставок и теханализа, то сейчас видится краткосрочный отскок в район 2-2,1%. Это будет продажа US Treasuries по факту объявления программы «Твист». Если в отношении краткосрочных перспектив все кажется достаточно ясным, то долгосрочные перспективы выглядят очень туманно. Здесь существует достаточно острое разделение мнений внутри инвестиционного VIP-сообщества. Джим Роджерс, хотя и подсократил свои позиции, но не встал в лонг, как Билл Гросс, а продолжает шортить US Treasuries. Дэвид Розенберг, который в отличие от многих других, в т.ч. и Билла Гросса, с весны предрекал развитие дефляционного сценария и оказался прав (!), считает, что доходности 30-летних US Treasuries упадут в район 2% - что соответствует 1,3-1,5% доходности 10-летних облигаций. Такие уровни доходности - это наказание для инвесторов! Лично я не понимаю, как передислокация 400 млрд. долларов из 0-3- летних бумаг в 6-30 -летние в результате программы «Твист» сможет так придавить доходности. Джим Роджерс, бывший партнер Сороса, ставит конкретные миллиарды долларов на кон и мне кажется его позиция более убедительной. История показывает, что вопреки ожиданиям Феда вслед за объявлением предыдущих программ QE следовал рост доходности американских казначейских облигаций.

Но Дэвид может оказаться прав - если на рынке случится Армагеддон. А он может случиться: дефолт Греции и банкротство одного или нескольких очень крупных европейских банков. КОГДА ДОКТОРА МЕРКЕЛЬ И САРКОЗИ УДАЛЯТ ОПУХОЛЬ? Интересный вопрос: когда же все-таки случится дефолт Греции? Если бы делались ставки на это событие, то я сделал бы ставку на то, что это случится в период 15 октября – 15 ноября... до Дня Благодарения было бы замечательно закрыть эту тему, чтобы с удовольствием есть утку и спокойно готовиться к рождеству. Почему? Если очень кратко: к тому времени будут завершены приготовления, прежде всего, будут запущены меры по поддержанию долларовой ликвидности. Европейская банковская система уже за гранью жизни и ее реструктуризация обязательна. Думаю, что над этим сейчас усиленно работают. Вызовет ли дефолт Греции Армагеддон ? Не факт. Все участники этой истории уже давно прекрасно понимают, что Греция неминуемо объявит о дефолте и этот дефолт уже полностью заложен в структуру инструментов с фиксированной доходностью. Последний отчет COT зафиксировал рекордный лонг по доллару. В краткосрочной перспективе это создает предпосылки для снижения американской валюты, что тоже позитивно влияет на рискованные активы.

|