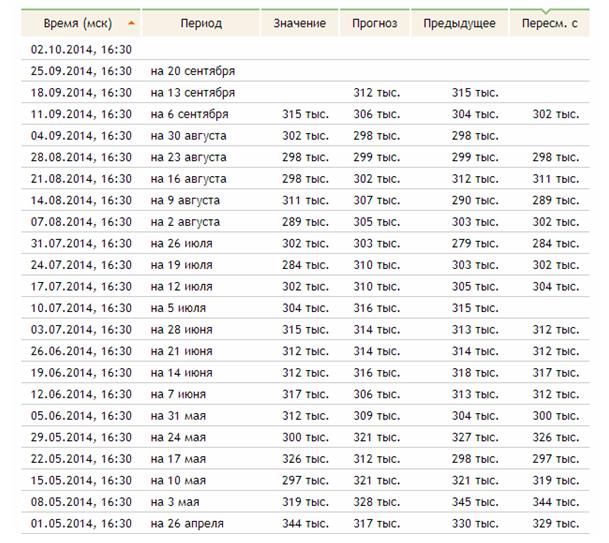

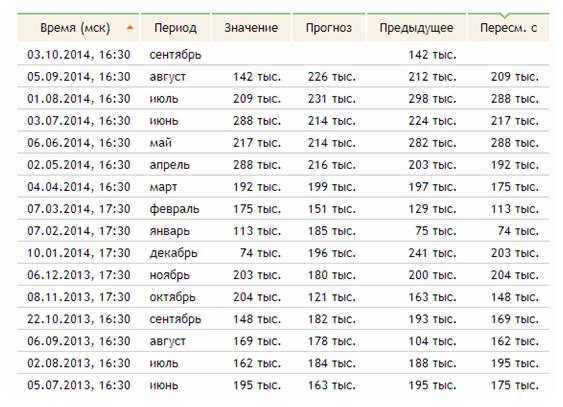

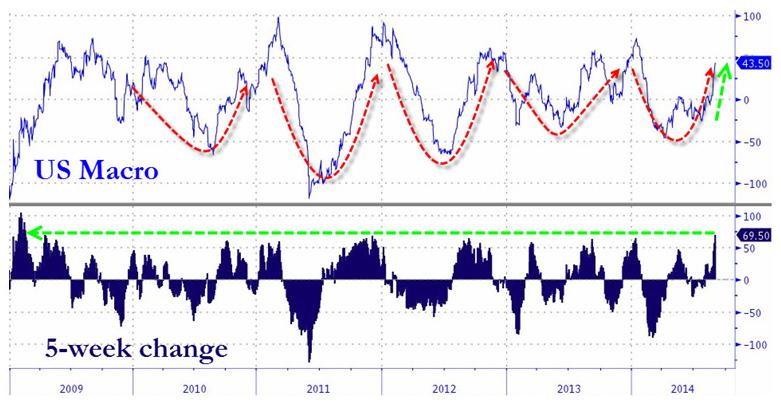

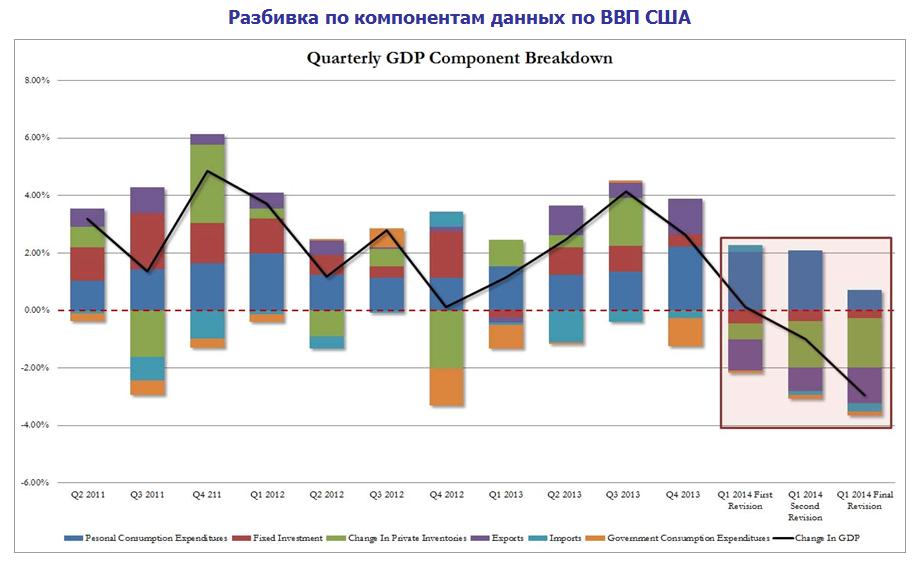

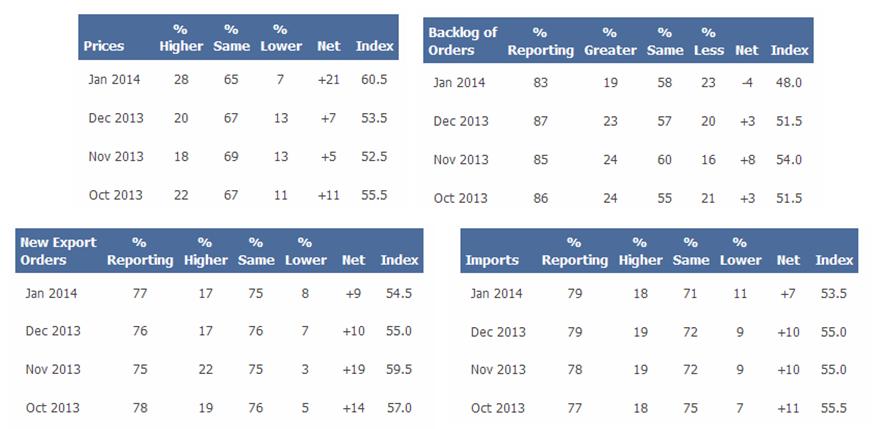

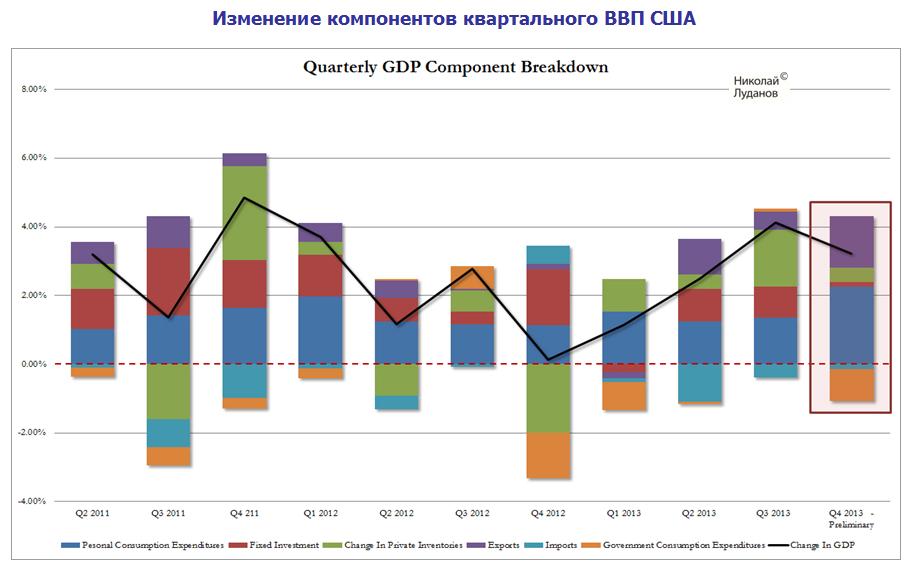

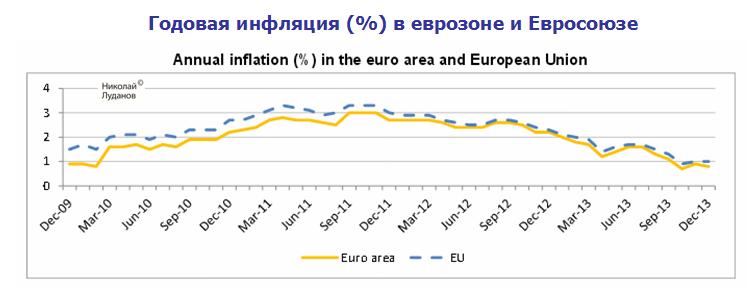

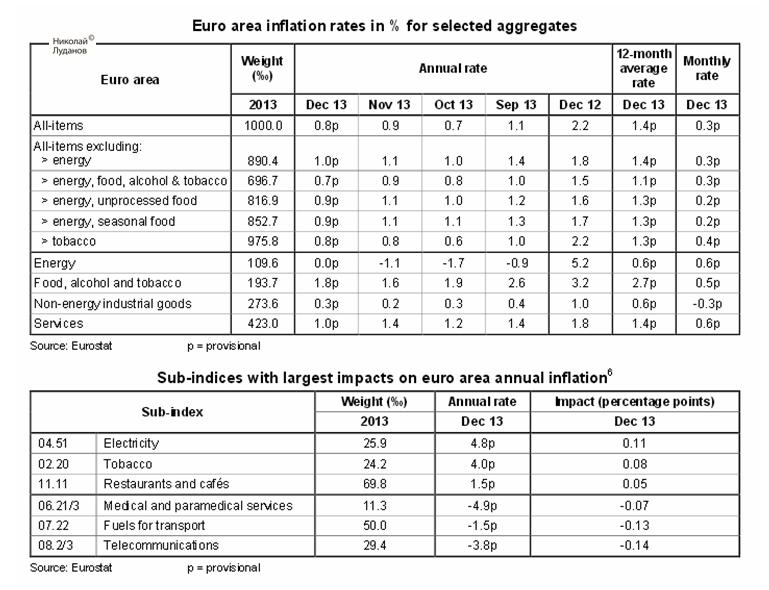

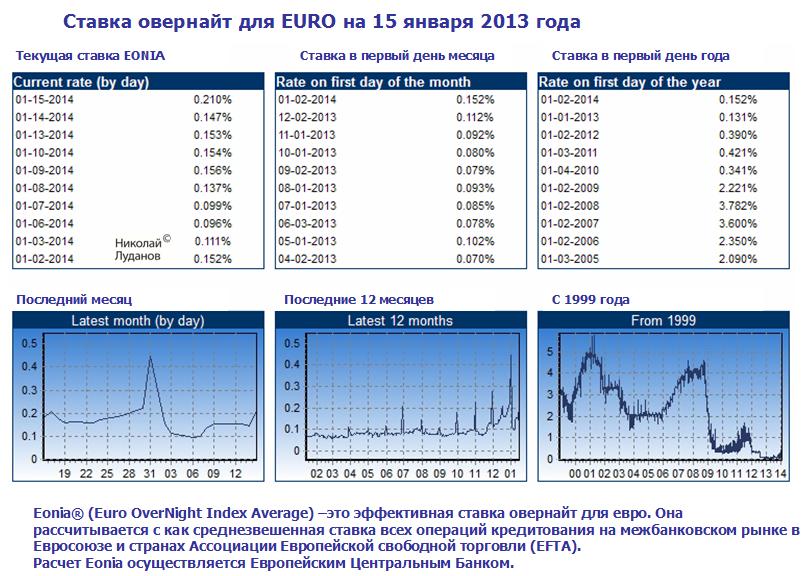

|

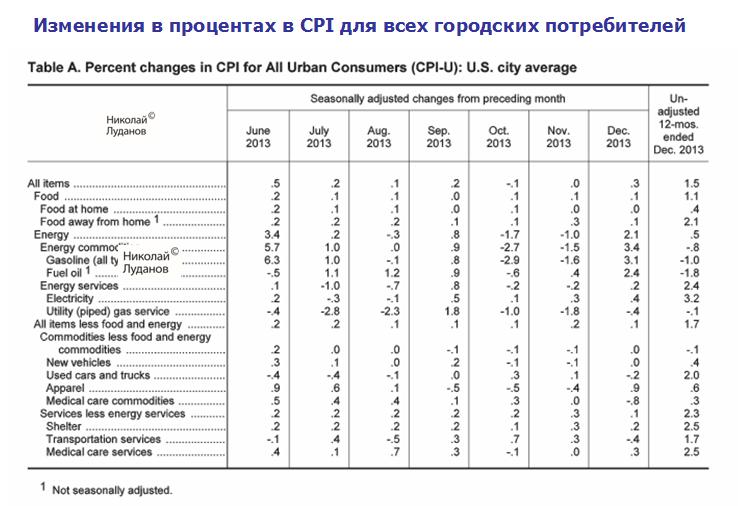

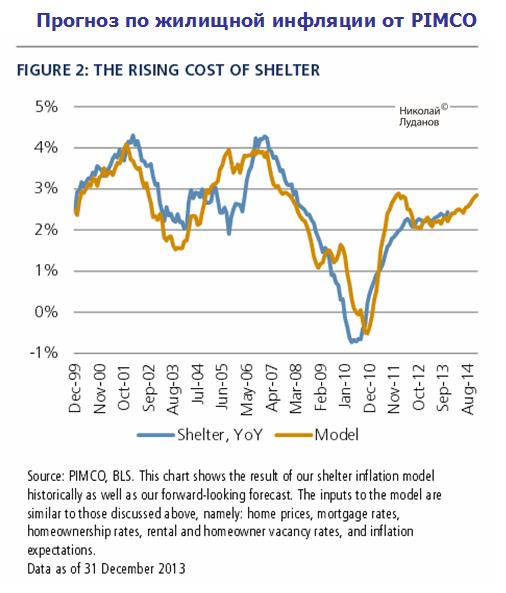

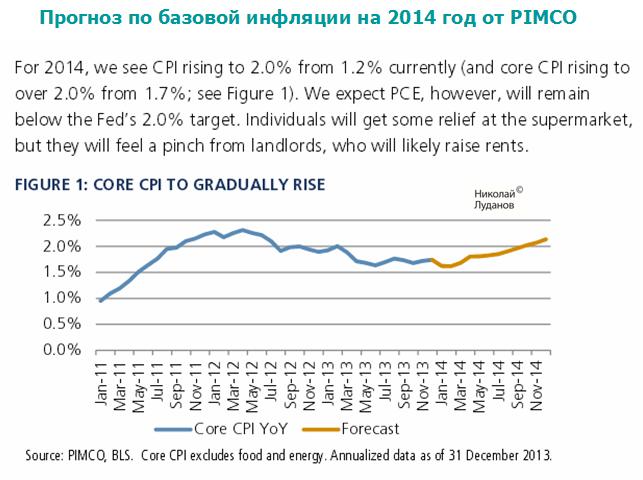

Инфляция является одним из основных факторов денежно-кредитной политики крупнейших государств и одним из важнейших факторов изменения валютного курсов. В крупнейшем в мире фонде облигаций PIMCO в начале каждого года публикуют прогноз по инфляции. Вот последний прогноз: U.S Inflation Outlook 2014 Signs of Life Посмотрим, какими там видят перспективы инфляции. Жилищная компонента инфляции Затраты на жилище в общем случае являтся крупнейшей компонентой индивидуального потребления. Поэтому правильно ее смоделировать очень важно для правильного прогнозирования потребительской инфляции. Pimco отмечает, что в случае жилищной инфляции такие ее компоненты, как цены на дома, ипотечные платежи и количество свободных помещений имеют тенденцию действовать с лагом в 8-12 месяцев. Исходя из времени начала роста цен на дома в 2012 году и роста ипотечных ставок, повышательное давление только началось. В нашем прогнозе инфляции на прошлый год, отмечает Pimco, мы писали: В то время как это действительно верно, что низкие уровни свободных помещений (vacancy rates) и улучшение на рынке недвижимости действительно обеспечивают повышающее давление на ценообразование рынка аренды, цены на дома в действительности не достигнут дна до второго квартала 2012 года, что означает, что мы не ожидаем, что ценовое давление материализуется до конца 2013 года. В результате И это именно то, что произошло на самом деле. В CPI за ноябрь инфляция цен на жилище (shelter inflation) выросла на 0,3% от месяца к месяцу. Это сильнейший месячный рост с 2008 года. Мы ожидаем, что shelter inflation продолжит расти и в конечном счете достигнет 3% годовых в конце 2014 года. Это ускорение роста очень важно для формирования ожиданий относительно CPI, т.к. жилищная компонента составляет 32% и является крупнейшей в структуре CPI.

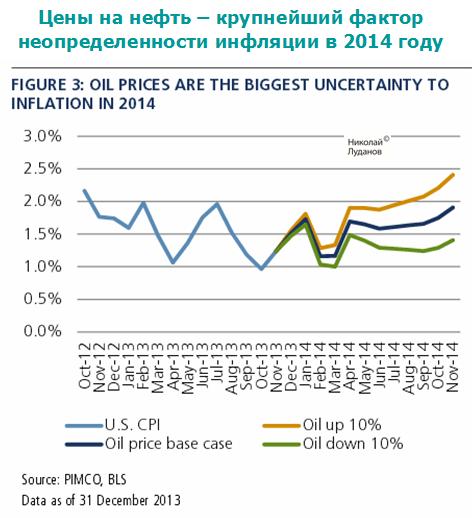

Влияние цен на нефть Какими будут цены на нефть в 2014 году? Цены на нефть очень волатильны от года к году, и будущие изменения очень трудно предсказать, но наш основной сценарий предполагает, что цены на нефть будут относительно стабильны и в среднем где-то между 105 и 110 долларами за баррель.

Как видно из рисунка, отклонение цен на нефть на 10% от базового прогноза, дает отклонение CPI примерно на 0,5% от базового прогноза. Цены на импорт Дополнительным дефляционным фактором на протяжении 2013 года был сильный доллар и относительно низкая инфляция в Китае, которая имеет тенденцию задавать инфляцию импортируемых в США товаров. Однако крепнущий рынок труда Америки и недавний рост китайского CPI должен обеспечить умеренное ценовое давление на базовый CPI за исключением жилищной компоненты. Отличие CPI и PCE CPI и PCE похожи, и, как правило, следуют друг за другом. Но они могут иногда расходиться вследствии различий в методологии расчета. Главное различие между PCE и CPI в том, что на жилищную компоненту приходится примерно 15% общего веса индекса, а в CPI эта компонента составляет свыше 30% веса. Исходя из нашей точки зрения, что жилищная компонента будет одним из главных центров силы инфляции в этом году, мы ожидаем, что PCE продолжит быть в среднем заметно ниже CPI. Низкий уровень жилищной компоненты в PCE компенсирует компонента медицинских услуг. Уровень инфляции медицинских услуг в последнее время снижается и мы ожидаем. что это продолжится в новом году, сохраняя спред между CPI и PCE крупным относительно исторических значений. Прогноз PIMCO на 2014 год Профессионализм сотрудников, а главное их непредвзятость (в отличие от крупных инвестиционных домов они не ведут торговлю против собственных клиентов) PIMCO не вызывает сомнений. Поэтому я беру их прогноз в качестве собственного базового прогноза по инфляции. Поэтому я и уделил ему столько внимания. Инфляция – это действительно очень важный показатель. Сведя воедино все соображения, мы ожидаем, что базовая CPI к концу 2014 года вырастет до 2,1%. В нашем базовом сценарии с ценами на нефть в 105$-110$ и ожидании стабильных цен на продовольствие, это будет означать, что уровень CPI составит примерно 2% в этом году. Хотя мы ожидаем, что инфляция усилится в этом году, мы ожидаем, что PCE сохранится ниже целевой отметки Федрезерва в 2%, примерно в районе 1,5%.

Влияние на политику Федрезерва В то время, как Федрезерв должен находить баланс в преследовании различных целей, мы не ожидаем. что прогнозы инфляции окажут воздействие на принятие решений Федом по ужесточению монетарной политики. Инвестиционное значение прогноза Рынок защищенных от инфляции казначейских облигаций (TIPS) предполагает CPI всего на уровне 1,4% в будущем году в противоположность нашим ожиданиям в 2,0%. Поэтому мы полагаем, что TIPS вероятно являются привлекательным объектом для инвестиций. От себя добавлю, что это означает, что золото может в этом году развернуться вверх ввиду того, что оно, являясь антиинфляционным хеджем, реагирует позитивно на рост инфляции.

|