|

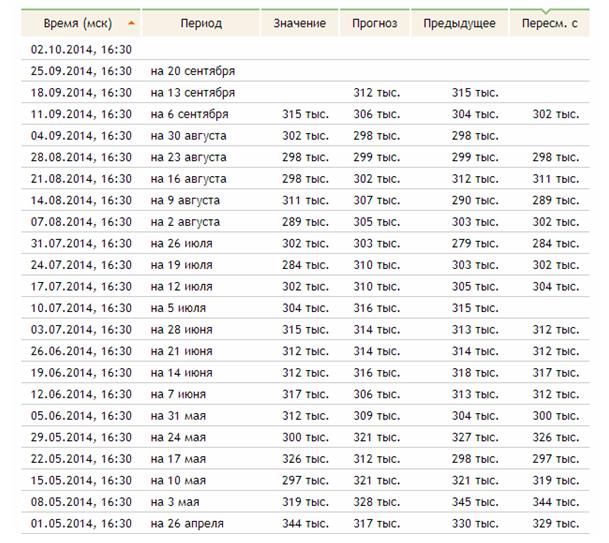

В среду состоится заседание Комитета ФРС США по открытым рынкам (ФОМС), будут опубликованы ежеквартальные прогнозы ФОМС и состоится пресс-конференция главы Федрезерва Джанет Йеллен. На что инвесторы будут реагировать на предстоящем заседании ФОМС? Во-первых, они будут смотреть на так называемые dots. Это точки на графиках, которые показывают ожидания членов Комитета относительно уровня процентных ставок ФРС США. Но это далеко не самый важный объект их наблюдения. Они будут также искать в Заявлении Комитета кодовые фразы и и слушать затем внимательно выступление главы ФРС Джанет Йеллен опять же на предмет растолкования этих кодовых фраз. Какие это кодовые фразы? Прежде всего, это ссылка на то, что «ставки будут еще значительное время оставаться на низком уровне после завершения QE». Если Комитет уберет эту фразу из заявления, то это будет воспринято рынком, как намек на то, что повышение ставок уже грядет в ближайшем будущем. Это будет означать, что скорее всего ФРС США начнет цикл повышения ставок уже в первом квартале 2015 года. Если эта фраза останется, то это сделает заявление ФОМС голубиным. Другая кодовая фраза, которую инвесторы будут искать в заявлении – это касательно рынка труда. В июльском заявлении отмечалось улучшение на рынке труда, но при этом присутствовала фраза «существенное недоиспользование трудовых ресурсов». Эта фраза являлась противовесом констатации улучшений на рынке труда. Надо сказать о том, что на июль ситуация на рынке труда в целом была даже более благоприятная, чем в сентябре. Число первичных обращений за пособиями по безработице как раз в июле (19 июля) достигла минимального значения. Затем оно стало понемногу подрастать, хотя остается на низких уровнях.

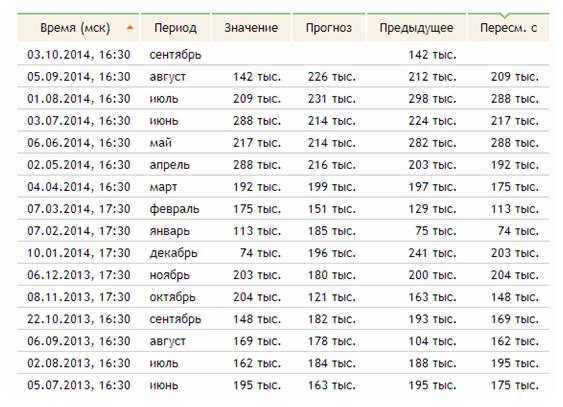

Число новых рабочих мест (nonfarm payrolls) за июнь составляло 288 тысяч, а за август – 142000.

Едва ли комментарии относительно рынка труда станут более позитивными. В целом, рынки ожидают, что Федрезерв усилит ястребиную риторику и последний рост доходности облигаций и американского доллара отражал этот факт. В этом, на мой взгляд, рынок обманывается. Джанет Йеллен нет никакого резона торопиться, и она ИМХО не будет посылать рынку сигналов о более раннем повышении ставок. Резюме: заседание ФОМС может оказаться негативным для американского доллара. |

9

1

3 767 комментариев

279 310 посетителей