|

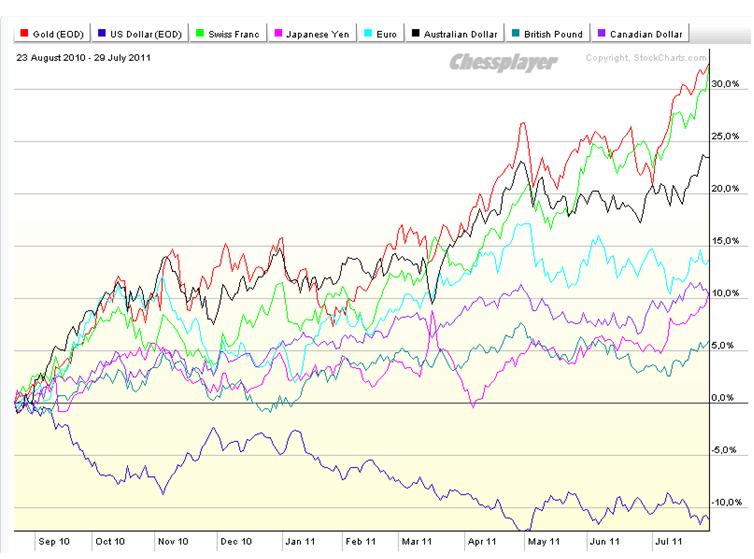

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА Технический дефолт приближается. Доллар не спешит отыгрывать это событие так, как это должно быть по идее. Это кажется странным, но, возможно, что валютные рынки пока настроены на заключение любой, даже самой плохой сделки; лишь бы избежать технического дефолта. А любая сделка, на мой взгляд, приведет к небольшому краткосрочному ралли в долларе. Но, скорее всего, технического дефолта не избежать, и лишь затем, рискну предположить, что внешнее давление на политиков станет столь сильным, что они в течение 1-2 недель уже придут к какому-то копромиссу. Внизу показан график индекса доллара.

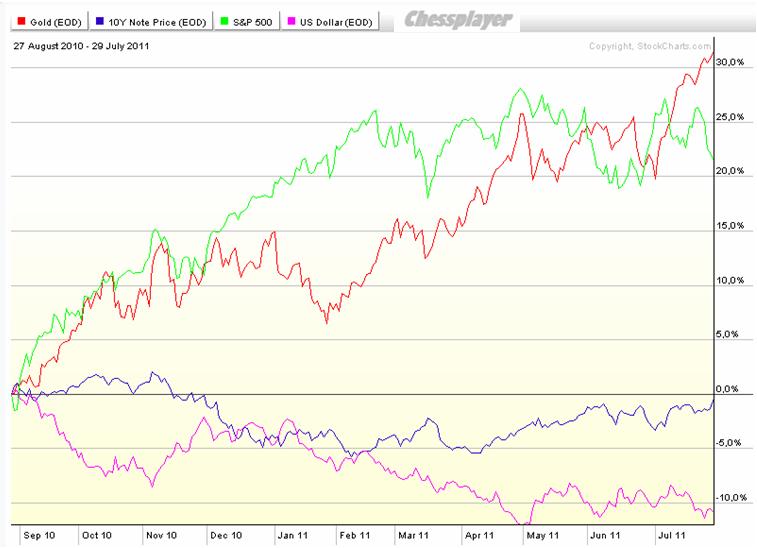

В случае технического дефолта индекс доллара может обновить минимум 72,7 (сейчас это -2% от текущих уровней). Примерно на 0,5% ниже находятся исторические минимумы. И наверно этому не помешает текущая слабость евро, который имеет значительный вес в индексе доллара. Но может быть причины нынешней стойкости доллара в другом. Если посмотреть отношение S&P500 и индекса доллара (в нижней части графика), который можно условно считать неким «коэффициентом риска», то он находится на максимальном уровне с 2008 года и рост доллара будет просто уходом от риска? Хотя выглядит на первый взгляд логично, но мне кажется это утверждение сомнительным. Дело в том, что статусность доллара сейчас совсем не та, что был в 2008 году. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS EUR/USD: психология рынка меняется! У нас складывается впечатление, что в последнее время валютный рынок игнорирует плохие для доллара новости из-за океана, а также хорошие для евро, зато в полной мере отыгрывает негатив из Европы продажами в EUR/USD. Иными словами, исходя из текущего сентимента или настроений на рынке можно предположить, что сейчас есть ряд предпосылок для формирования долгосрочного восходящего тренда по доллару, по крайне мере, в паре EUR/USD. Естественно, что для подтверждения данного рода гипотезы необходимо, чтобы технический анализ также указал на произошедший перелом в плане настроений по евро. Таким подтверждением могло бы стать уверенное прохождение по итогам нескольких недель поддержки 1.4050 по EUR/USD, либо закрепление курс ниже 50-недельного экспоненциального скользящего среднего в районе 1.3940, что в принципе равноценно. Пока же внимание хотелось обратить на то, что история с госдолгом США так и не стала поводом для какой-либо существенной атаки на доллар. Опять же мы видим, что реакция на второй пакет мер помощи Греции тоже оказалось какой-то кратковременной и не привела к существенному росту в EUR/USD. С точки зрения технического анализ в данном случае можно просто исходить из того, что неспособность преодолеть сопротивление 1.4550 по EUR/USD сама по себе может рассматриваться как слабость евро. С точки зрения фундаментального анализа мы по-прежнему советуем особенно тщательно следить за новостным фоном вокруг Греции, Италии и других проблемных стран. Для Афин критическим моментом продолжает оставаться август месяц, когда, предположительно, должен начаться добровольный обмен греческих облигаций на новые бумаги с более поздним сроком погашения. Для евро, несомненно, позитив, что в последнее время цены на периферийные облигации довольно-таки стабильны, однако в то же самое время нужно понимать, что потенциал для роста тех же греческих бондов с учетом объявленного 21% списания уже полностью исчерпан. Настораживает нас при этом то, что доходность 10-летних гособлигаций Испании не хочет снижаться ниже 6% и, что новостной фон вокруг Италии оставляет желать лучшего. В частности, смущает ажиотаж вокруг прошедшего накануне аукциона по размещению 10-летних гособлигаций Италии, а также слухи о возможной отставки министра финансов Италии Джулио Тримонти. Непосредственно сегодня в фокусе мы держим предстоящую публикацию в 16:30 мск предварительных данных по ВВП за 2кв2011, а также очередные голосования по бюджету США. Добавим также, что значительным негативом для евро в пятницу утром может быть решение Moody's поместить кредитный рейтинг Испании на пересмотр, что в итоге может означать обновление минимумов недели по EUR/USD. Если говорить о торговых пристрастиях, то нам по-прежнему доллар США нравится куда больше, чем евро, однако так называемые летние торги и затянувшийся «боковой» тренд заставляют нас сейчас придерживаться осторожных или даже в чем-то нейтральных взглядов по рынку. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX ОТ 29 ИЮЛЯ (12.48 Испанский даунгрейд Мы продаем EURNZD, EURCHF, держим остальные позиции. Никакого улучшения в новостном фоне не наблюдается. Уже пятница, а конгресс США не то, чтоб не принял бюджет, - не было даже голосований. Консервативная часть республиканцев (т.н. "чайная партия") накануне отстрелила проект своего же коллеги Бейнера. Параллельно, демократ Рид безуспешно пытается протолкнуть свою версию документа. Уж выходные на носу, а американские господа по-прежнему далеки от консенсуса. Конечно, еще может случиться чудо, и в последний момент в Вашингтоне вдруг восторжествует мир и взаимопонимание. Но пока видна лишь острая политическая война, из-за которой впустую потрачена критическая неделя обсуждений. Прямым следствием этого, вероятно, станет нежелание принимать на себя какие-либо риски накануне выходных. Ведь если и до вечера воскресенья не будет найдено никакого решения, понедельник начнется с мощных продаж высокодоходных валют. Здесь наверно ошибка у Николая: не продаж, а покупок. Параллельно, поступают плохие новости и с европейского континента. Агентство Moody's поместило на пересмотр суверенный рейтинг Испании, ссылаясь на сохраняющейся проблемы с рефинансированием государственного долга. Пока под этими проблемами подразумеваются высокие ставки, но чем все это заканчивается, мы уже видели на примере Греции. В среднесрочной перспективе и евро, и доллар продолжат синхронно дешеветь против более качественных инструментов. А в ближайшие дни все же вероятнее дальнейшая покупка валют-убежищ на фоне глобальной долговой неопределенности. Следить будут только за заголовками по поводу ситуации в Америке и, в меньше степени, в Европе. Остальные события, такие как сегодняшняя публикация данных по ВВП США, не смогут оказать на рынок устойчивого влияния, и спровоцируют максимум краткосрочную волатильность.

|