|

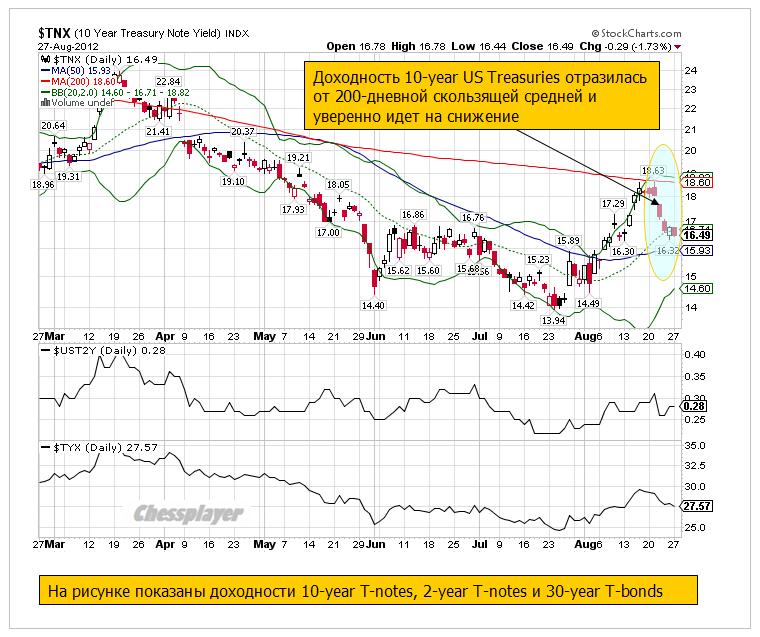

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 20 августа 2012 ГОДА. На этой неделе совсем мало статистики и наверно важнейшим событием станет публикация минуток с последнего заседания ФОМС в среду, 22 августа. Решение ФОМС от 1 августа мало отличалось от заявления 20 июня. Было отмечено, что в 1-ом полугодии произошло ухудшение в состоянии экономики и последовали некоторые изменения в отношении позиции Феда к возможному QE. Минутки покажут, какая дискуссия развернулась на заседании между членами ФОМС и насколько высок тот барьер, который необходимо преодолеть для начала конкретных действий. Помимо этого, возможно обсуждались какие-то нестандартные меры и это тоже нашло отражение в минутках ФОМС. Возможно, в минутках обнаружится какой-то позитив и это даст повод для заключительного рывка и обновления максимумов этого года и заодно установит максимум с начала 2008 года. Мне кажется маловероятным, что индекс S&P500 уйдет заметно выше 1430 пунктов. С момента последнего заседания ФОМС рынки очень сильно уменьшили ожидания действий со стороны Федрезерва на будущем сентябрьском заседании. Число рабочих мест в августе увеличилось, розничные продажи возросли существенно, и данные по недвижимости продолжают улучшаться. Все это делает призрачными шансы на какие-то новые меры стимулирования экономики кроме разве что символического расширения периода ZIRP (периода нулевых процентных ставок). Отсутствие каких-то важных событий вкупе с летними отпусками и отсутствием событий по новому выпуску создали очень благоприятную ситуацию для периферийного долга. Два комментария Драги в июле и августе запустили процесс снижения доходности по периферийным долговым бумагам, что на фоне очень низких объемов и тонкого рынка привело к очень вялой, но продолжительной покупке риска. Однако впереди сентябрь – насыщенный событиями месяц и по статистике наиболее неблагоприятный для фондовых рынков. Надежды еврозоны Последняя идея, на которой наблюдается рост EURO/USD и покупка риска – возможное установление порога ставок доходности по периферийным долговым бумагам, прежде всего итальянским и испанским, при превышении которого ЕЦБ проводит их покупку с целью их снижения. По-видимому, речь идет о фиксации максимального спрэда этих бумаг с германскими бундами. Германский еженедельник Spiegel в воскресенье сообщил, не называя источников, о том, что принятие подобной меры готовится на ближайшем сентябрьском заседании ЕЦБ. Эта мера способна оказать сильное позитивное воздействие на рынок периферийного госдолга в краткосрочном периоде, при этом в долгосрочном плане без решения вопроса статуса ЕЦБ как кредитора она только навредит долговому рынку еврозоны. Глава ЕЦБ Драги ранее в этом месяце сигнализировал о том, что банк может начать покупку государственного долга Испании и Италии, чтобы уменьшить вред, наносимый бюджетам этих стран высокими ставками доходности, но при этом он также заявил о том, что интервенция возможна только в том случае, если государства обратятся с запросом о помощи. Германский Бундесбанк в оппозиции покупке ЕЦБ суверенных бондов с целью уменьшения затрат на обслуживание госдолга, поскольку это ставит банк на грань нарушения запрета непосредственно финансировать государственные нужды стран-членов еврозоны. Германский министр финансов Шойбле в субботу тоже отклонил эту идею, заявив: «Если мы начнем это делать, мы уже не сможем остановиться. Это подобно тому, как пытаться решать ваши проблемы с помощью наркотика. Однако двумя днями ранее германский канцлер Ангела Меркель выразила поддержку антикризисным мерам Драги. Шпигель также пишет, что ЕЦБ хочет сделать покупки периферийных облигаций более прозрачными (по примеру Федрезерва), извещая об их покупке немедленно, а не по понедельникам, когда он сообщает об объеме покупки облигаций за прошедшую неделю. На этой неделе греческий премьер встречается с различными высшими должностными лицами еврозоны и ведущих стран, входящих в союз. Более подробно о том, что будет на этой неделе, вы можете узнать здесь: В Европе стартует "горячая" неделя борьбы с кризисом US Treasuries С конца июля доходность 10-year US Treasuries выросла с 1,4% до 1,8%. В общем и целом это стало результатом действия двух факторов: позитивных данных американской экономики и затишья в еврозоне. Это была коррекция и она, на мой взгляд, закончилась. В ближайшее время облигации начнут расти в цене, а доходность будет снижаться. Это будет негативным фактором для рискованных активов. Некоторые важные соображения касательно американский казначейских облигаций я изложил в комментарии к статье: Галлюциногенный эффект (вью рынка) Вот этот комментарий с некоторыми дополнениями: Нормальная коррекция, которую мы сейчас видим в трежерях - это присуще любому активу. В причинах мне даже не особо хочется разбираться. US Treasuries - это очень опасный пузырь бесспорно. Но это не значит, что с ним что-то случится в ближайшие 2-3 года. Во-первых, поскольку что-то должно абсорбировать избыточную ликвидность на рынке. А среди ААА-активов осталось только две максимально емких группы активов - американские и японские облигации. И, на мой взгляд, американские предпочтительнее. Помимо прочего они поддерживаются всей финансовой и военной мощью США. Во-вторых, ИМХО(!) пузырь в американских трежерях достиг той опасной степени, когда ему уже просто нельзя позволить лопнуть. Это уже вопрос национальной безопасности США. Поэтому уже очень скоро его будут искусственно поддерживать. Самый простой способ - обеспечить постоянное укрепление доллара (то, чем занимаются в Японии, но тщательно это скрывают). Подробно: Нужна ли Японии слабая йена? А для этого нужно создать и увеличивать относительный дефицит американской валюты. Следовательно, они должны печатать меньше денег, чем другие центральные банки. И думаю ИМХО (это опять сугубо моя точка зрения), что задача поддержания стабильности рынка госдолга станет для Америки в скором времени приоритетнее задачи стимулирования экономики, как это имеет место в Японии, хотя японцы на словах совсем по-другому объясняют свои действия. Из всего этого вытекает очень важный вывод - в ближайшие годы мы увидим дефляцию (снижение стоимости) активов. Золото подтверждает этот тезис! Оно коррелирует с EURO/USD, а не с CRB (индекс оптовых цен) и не с AUD/USD. Цены активов зависят от курса EURO/USD. И рынки акций сейчас сформировали приличный апсайд в сравнении с другими активами относительно EURO/USD. И осенью они вернут часть(!) этого апсайда. К этому добавлю, что у меня мало сомнений в том, что в сентябре EURO/USD возобновит снижение. И это негативно как для американской экономики, так и для рискованных активов.

|