|

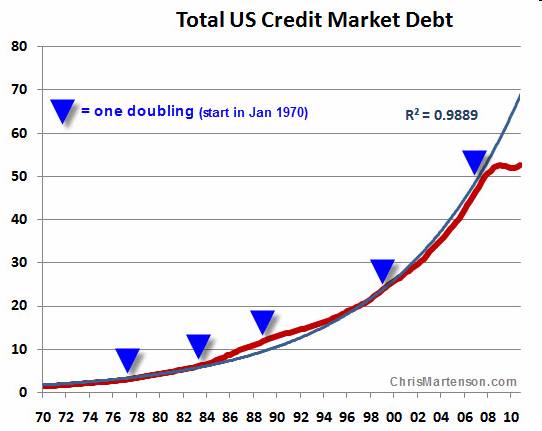

В статье Один график, который объясняет все! описывается один интересный феномен: а именно то, что последние тридцать лет рост общего кредита в США принял абсолютно близкий к экспоненциальному характер. Это было источником бума во многих областях, роста благосостояния населения. Американцы стали очень хорошо жить.

График начинается в 1970 году. Мы видим, что долг удваивался пять раз за четыре декады (синие треугольнички). Синяя линия представляет собой экспонециальную кривую. Это выглядит неожиданным, но экспоненциальная кривая идеальна подстроилась под этот график. Это означает, что долг рос почти идеальным экспоненциальным образом все 1970-ые, 1980-ые, 1990-ые, 2000 годы. Представленные здесь цифры являются очень консервативными. Большинство экономистов оценивают долг Америки выше 52 трлн. долларов: 68 трлн. долларов, 75 трлн. долларов и даже выше 100 трлн. долларов. Большая часть долга находится за пределами баланса и поэтому непрозрачна. Америка хорошо пошиковала за последние десятилетия. В другой статье Две глобальные стратегии описывается, почему это происходило. США, как экономика на 70% состоящая из потребления, требовала дешевого финансирования, чтобы сохранить ее ненасытное потребление. Азии, страны которой стремились стать ведущими промышленными странами, требовалось потребление, чтобы абсорбировать ее растущий экспорт. Таким образом, образовался взаимовыгодный симбиоз двух стратегий. Подобно тому, как деревья не могут расти до небес, общий кредитный долг тоже не может расти до бесконечности. Все кончается на этом свете, даже экспоненциальный рост. Экспоненциальный рост в своей завершающей стадии ведет к чрезмерному насыщению деньгами, беспрецедентным уровням неэффективного инвестирования и парадоксально – к недоиспользованию производственных мощностей. Другими словами говоря, экспоненциальный рост ведет к возникновению очень опасных дисбалансов, способных вызвать финансовое бедствие, первую фазу которого мы видели в 2008 году. Что-то должно обязательно случиться, что создаст момент нестабильности, переход в критическую фазу и затем смену состояния финансовой системы. И внезапно то, что раньше работало, перестанет работать. Насыщение долгом – это не чисто американский феномен, хотя возможно на Америку приходится до 40% от общемирового кредитного долга. Благодаря аналогичным работающим механизмам насыщение долгом стало глобальным явлением. Gordon T Long дает нам интересную арифметику насыщения долгом.

Если сложить все мировые балансы, то получится приблизительно 200 трлн. долларов. 75% от всех финансовых активов составляют долговые активы – их стоимость примерно 150 трлн. долларов. Исторический процент в течение длительного периода, выплачиваемый по долгу, примерно 6% годовых. Дивидендный платеж, установленный Федеральной резервной системой США акционерам в 1913 году, тоже по удивительной случайности оказался на уровне 6%. Таким образом, сегодня мы имеем примерно 9 трлн. долларов ежегодных платежей по долгу, которые должны быть добыты из созидающих добавочную стоимость секторов экономики. Сегодня экономика США имеет ВВП порядка 15 трлн. долларов, и это составляет 25% мировой экономики. Поэтому глобальная экономика составляет примерно 60 трлн. долларов (официально 62 трлн. долларов) Таким образом общество должно увеличивать производство на 15% ежегодно ( получено делением 9 трлн. на 60 трлн.), чтобы абсорбировать текущие глобальные ростовщические выплаты. Думаю, что правильнее все-таки считать, что какая-то часть платежей по долгам должна входить в общемировой ВВП. Мне неизвестно, какая часть от общемирового ВВП идет на эти цели. Допустим это будет 3%, соответственно 1,8 трлн. долларов. Вместо 9 трлн. получается 7,2 трлн. долларов. Требуется ежегодно увеличивать производство на 12%. Очевидно, что это не имеет принципиального значения для рассуждений Gordon T Long. В последние несколько лет взрывного увеличения долга, пишет далее Gordon T Long, мы прошли ту критическую точку, когда глобальная экономика была способна расти и увеличивать производительность в достаточно высоком темпе, не будучи буквально съедаемой существующим долговым бременем. К сожалению, все на самом деле обстоит еще хуже. Одна из проблем в использовании ВВП состоит в том, что этот инструмент измерения роста включает в себя правительственные расходы. А они, как известно, не создают полезного продукта. В случае США правительственные расходы составляют примерно 25% от ВВП страны. Внутри этих 3,7 трлн. долларов находятся 450 млрд. долларов процентных платежей, которые составляют 13% от федеральных затрат США. Это означает, что к 15% должно еще быть добавлено 3%, и получается примерно 18%. Таким образом, чтобы продолжать развиваться в текущем режиме, мировой экономике требуются темпы роста 18%. Таких темпов роста нет даже у мирового лидера - Китая. Это и есть насыщение долгом. По материалам Gordon T Long

|