|

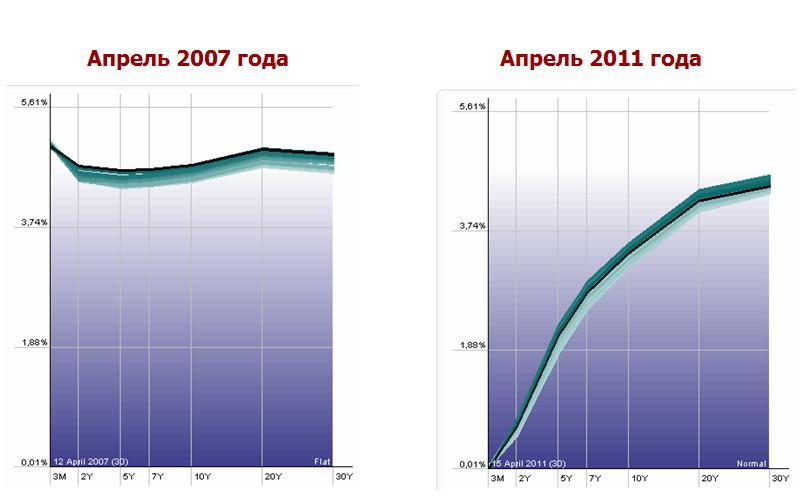

Доброе утро, господа, и удачного вам дня! Вью рынка от 16 июня 2011 года. Как и следовало ожидать, смесь финансовой нестабильности и социальных беспорядков исходящая из Греции, подвергла рынки вчера очень сильному сильному стрессу. Евро испытал сильнейшее падение за несколько месяцев падение в 1,8 % против доллара. Все позитивные настроения, которых было так много во вторник, куда-то испарились. Падение шло по всему рынку; все рыночные сектора акций вчера были в минусе, в абсолютном большинстве показали минус больше 1%. Индекс S&P500 приблизился к важному уровню поддержки: 200-дневной средней; до него осталось меньше одного процента. Здесь многие считают, что падение остановится, и рекомендуют покупать акции на долгосрочную перспективу. Месяц-полтора мне тоже казалось, что возможно 1250 пунктов станет минимумом для снижения, связанного с завершением QE2. Теперь есть несколько причин, почему я думаю, что мы увидим S&P500 еще ниже. 1. ожидал максимумов по S&P500 в районе 1400-1440 пунктов; т.е. вверху не дошли, следовательно внизу будем тоже ниже 2. возможно, уровень 1250 смог бы устоять, если бы доходность 10-летних US Treasuries сейчас была в районе 2,6-2,7%, а она 2,96%. 3. Ситуация в Греции становится все хуже. И дефолт в течение ближайших 1-2 месяцев хотя и маловероятен, но не исключен. И последнее и самое главное: все это не просто выгодно, это жизненно необходимо американским монетарным властям в нынешней ситуации. Уже писал об этом неоднократно, но еще раз остановлюсь, более подробно. В Америке сейчас существует самое настоящее централизованное денежно-кредитное планирование, подобное тому, что существовало в Советском Союзе. Во главе этого Госплана не люди из администрации президента, и не Бернанке, а кучка банкиров во главе с Goldman Sachs, влияние которого возросло за последние годы до такой степени, что в 2008 году с помощью тогдашнего главы Казначейства Хэнка Полсона (бывшего сотрудника GS) им удалось уничтожить Lehman, главного конкурента GS на рынке активов с фиксированной доходностью. Рынки стали до безобразия цикличны и по сути регулируемы; не в плане правил поведения, а в плане самого поведения. Последние 8 месяцев главным покупателем US Treasuries являлся Федрезерв, который приобрел порядка 84% выпущенных за это время бумаг. Теперь Фед уходит (на время), и Госплану США необходимо найти новый источник финансирования бюджета. Как привлечь инвесторов в долговой рынок Америки? Ответ простой: для этого необходимо сделать невыгодным приобретение других активов. Нужно заставить инвесторов продавать акции, commodities и другие рискованные активы, включая валюты. Попутно решается задача УМЕНЬШЕНИЯ ИНФЛЯЦИИ, что будет очень важно через несколько месяцев, когда будет решаться вопрос о новой программе QE. Что такое Госплан США? Это сросшийся с государством банковский картель, исполнительным органом которого является Федрезерв США. В Госплан входят и Казначейство, и Госдеп, а также ФБР и ЦРУ для проведения спецопераций. Высшие официальные лица Евросоюза в прошлом году открыто заявляли, что события в Греции были инспирированы из-за океана. Выдавливание инвесторов из рискованных активов продолжится, а необходимые для этого рычаги будут создаваться по мере необходимости. Один, действующий в настоящий момент подобный рычаг, – Греция. Ситуация в Греции очень легко управляема: разжигание протестных настроений через электронные СМИ, помощь в разруливании кризисных ситуаций, политическое давление и монетарные действия. Манипулятивный механизм прекрасно отлажен и действует безупречно. Если обычных инструментов манипуляции не будет хватать, и потребуется что-то более серьезное, то могут легко устроить дефолт Греции. Но это джокер, и тратить его по пустякам не будут. Цель нынешнего цикла: загнать инвесторов в долговые бумаги США. Наблюдая за доходностью US Treasuries, мы следим за этим процессом. Для 10-летних UST ключевым уровнем является 2,8% доходности. Здесь собралось очень много мощных и упрямых быков (имеется в виду по доходности): PIMCO, Роджерс среди них. Думаю, что Билла Гросса предупреждали, но он не верил и не верит в то, что кукловодам удастся продавить в пол ставки доходности. Если уровень 2,8% удастся пробить с треском, то все стадо побежит в другую сторону. PIMCO из продавца превратиться в покупателя и своей мощью придаст импульс этому движению. Попутно решается задача низкой стоимости обслуживания госдолга. А что Япония и Китай с их огромными хранилищами американского госдолга? Они не воспользуются случаем, чтобы продать существенную часть UST другим инвесторам? Япония точно не продаст. Китай, конечно, может подстроить подлянку американцам, но как они тогда будут стерилизовать свою денежную массу? Разрушение кукловодческого механизма для Китая тоже чревато. Есть конечно определенные факторы, которые могут помешать осуществлению планов Федрезерва. Один из них это то, что за последний год во время цикла смягчения очень сильно была утрачена вера в доллар США. Но об этом как-нибудь в следуюший раз... |

9

1

3 767 комментариев

279 310 посетителей