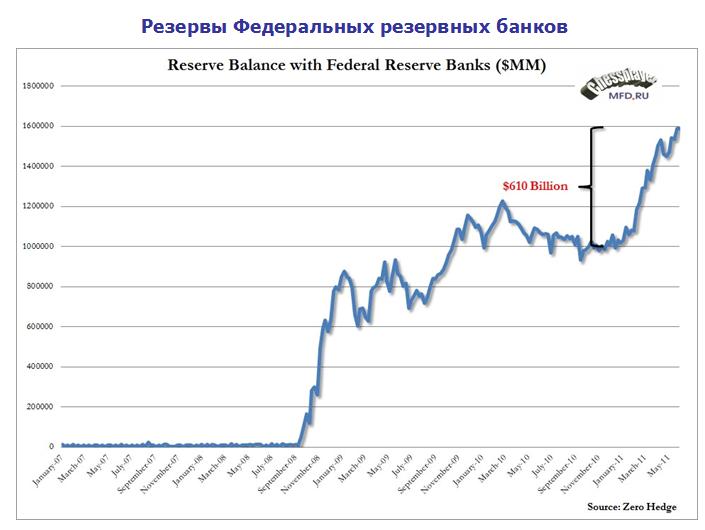

Правда о программе QE2Год или полтора назад я проводил опрос на блоге: с какой целью Федрезерв осуществлял программу QE2? Я дал на выбор примерно 15-18 вариантов ответа и предлагал расставить их в порядке значимости. Подходящими из них являлись примерно 10-12 ответов. С моей точки зрения, насколько я помню, главной целью QE2 являлось ослабление американского доллара. Парадоксально, но среди вариантов ответа не было единственного абсолютно правильного. Тогда я не имел понятия о том, что 100% напечатанных Федрезервом во время QE2 денег ушли на помощь европейским банкам. Главной целью QE2 было спасение европейских банков. Подчеркиваю – ЕВРОПЕЙСКИХ. Zero Hedge исследует отчеты ФедрезерваZero Hedge посвятил несколько статей исследованию, куда направлялись резервы, созданные в результате программ стимулирования Федрезерва, и пришел к очень интересным выводам, имеющим важное практическое значение. Статья Zero Hedge от 11 июня 2011 года. Exclusive: The Fed's $600 Billion Stealth Bailout Of Foreign Banks Continues At The Expense Of The Domestic Economy, Or Explaining Where All The QE2 Money WentЭксклюзивно: 600 млрд. долларов мощной поддержки иностранным банкам за счет национальной экономики продолжается, или объяснение, куда ушли деньги от QE2 Практически все избыточные резервы, созданные Федрезервом в результате QE2, были направлены на помощь европейским банкам, которые испытывали в то время очень большие проблемы. Следующие два графика показывают, что увеличение кэша на счетах подразделений иностранных банков почти в точности соответствовало росту резервов на счетах федеральных резервных банков. Денежные средства иностранных банков

Резервы иностранных банков

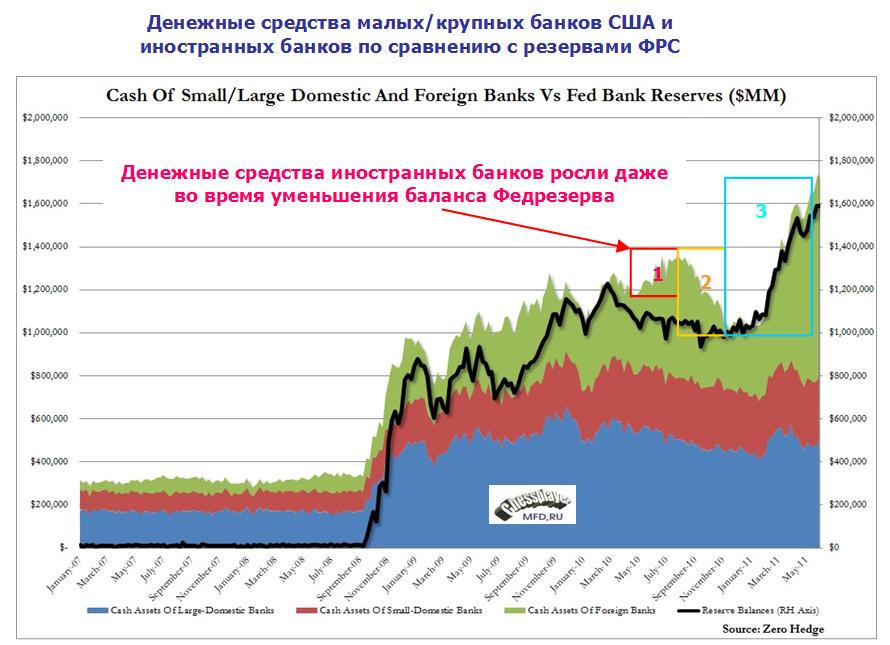

Единственными бенефициарами резервов, которые Федрезерв создал в результате программы QE2, были филиалы иностранных банков, которые в свою очередь быстро переправляли эти деньги своим материнским компаниям. А вот самый важный график, который показывает изменение денежных средств банков США и иностранных банков в сравнении с изменением резервов Федеральной системы США.

Zero Hedge пишет:

Zero Hedge продолжает:

Безусловно, что это оказало сильное влияние на EUROUSD. Действительно, в этот период был мощный кэрритрейд из доллара в евро, что легко просматривается на графике EUROUSD.

Zero Hedge делает вывод:

ТАКИМ ОБРАЗОМ, НАПРАШИВАЕТСЯ ВЫВОД: QE2 БЫЛА ПРЕДНАЗНАЧЕНА ИСКЛЮЧИТЕЛЬНО ДЛЯ СПАСЕНИЯ ЕВРОПЕЙСКИХ БАНКОВ. ZH пишет и относительно валютного курса EURO

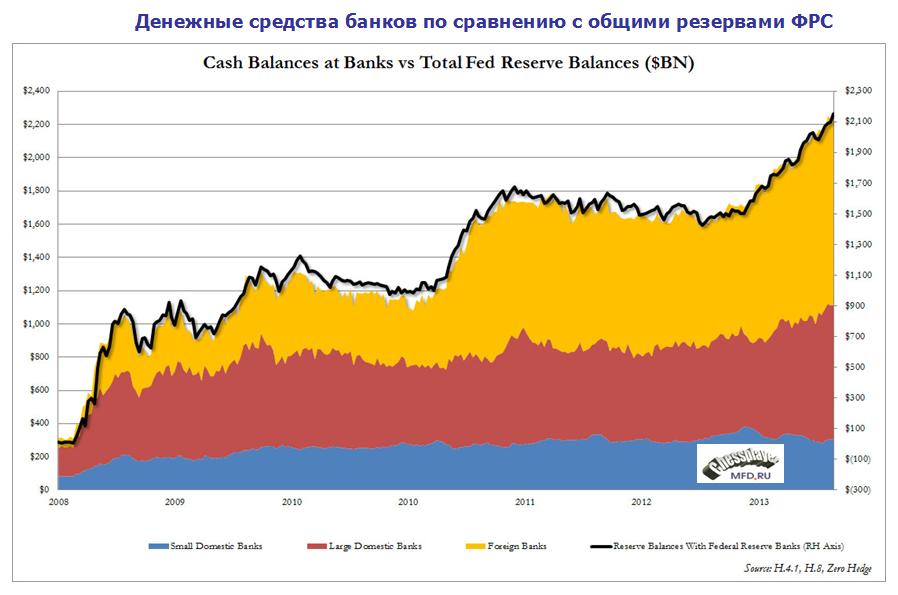

Если взглянуть в целом, сколько денег Федрезерв раздал иностранным банкам, то из отчета H.4.1 следует, что с мая 2010 года по начало 2013 года денежные средства иностранных банков увеличились примерно на 700 млрд. долларов ( с 400 до 1100 млрд. долларов), крупных банков на 400 млрд. долларов ( с 500 до 900 млрд. долларов), а у небольших банков денежные активы почти не изменились. В последний год, правда, помощь американским банкам возросла.

Теперь понятно, почему инвестиционные дома так негативно настроены по отношению к евро и британскому фунту (среди получателей фондов от Федрезерва много британских банков) и с таким волнением следят действиями Федрезерва. Ведь если Фед начнет сворачивание программ стимулирования, то это приведет к очень сильному перераспределению активов, и к репатриации очень большого количество долларов обратно в Америку. К этому еще может добавиться почти неизбежное включение печатного станка со стороны ЕЦБ, ибо кто-то должен заменить Федрезерв в поддержании всемирной долговой пирамиды. |

9

1

3 767 комментариев

279 310 посетителей