|

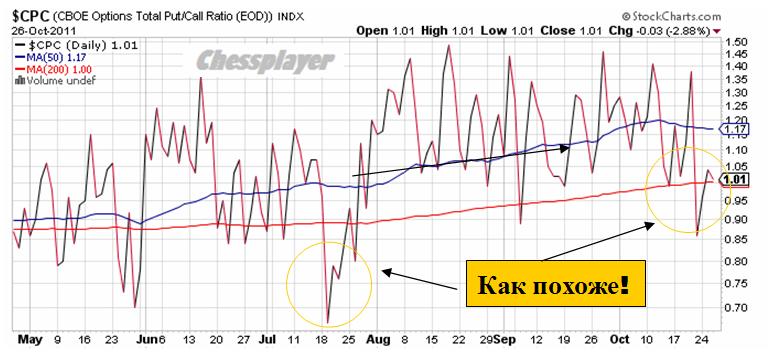

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 27 октября 2011 ГОДА. ОПЯТЬ ЭЙФОРИЯ! Последнее ралли – это какое-то непрекращающееся шоу под названием «День сурка». Рынок отыгрывает вновь и вновь по много раз одно и то же событие. Но когда-то эта магия должна закончиться! Когда в Москве уже была глубокая ночь, с евросаммита из Брюсселя поступило, наконец, сообщение о завершении переговоров и заключении соглашения. Прессконференция несколько раз переносилась на час из-за затягивания саммита. На объявлении результатов евросаммита последовал очередной импульс вверх: американский фьючерс S&P500 и евро обновили максимумы. Евро сумел пробить барьер 1,40, американский фьюч очень сильно плюсует. Таким образом объявлено о QE еврозоны, или точнее TARP еврозоны ( TARP – американская программа помощи банкам в 2008 году). Всего 1 трлн. евро, хотя, помнится, Гардиан нам предсказывала 2 трлн (одна из рыночных манипуляций последнего времени). Размер списания по долгам частным кредиторам – или как это называют – участие частных инвесторов - будет 50%. Судя по всему, многие детали важного заключенного соглашения станут известны только к встрече двадцатки в Каннах или даже позже. До этого момента участники рынка будут в неведении. Не вызовет ли это хаос на европейском долговом рынке? Все это уже неоднократно отыграно рынками и заложено в цены. Напомню, что текущий уровень S&P500, если исходить из американского фьючерса, является рекордным месячным ростом за последние 11 лет. Об этом было здесь: Индекс S&P500 сейчас показывает рекордный месячный рост http://mfd.ru/blogs/posts/view/?id=782 Индекс S&P500 сейчас опять подошел к этим уровням. Рост в ноябре может быть и продолжится, хотя я очень в этом не уверен. Но какой-то фикс после такого мощного ралли должен все-таки состоятся. На то, чтобы исправить это «недоразумение», а я полагаю, что оно будет исправлено, остается всего 3 дня. Таким образом, мы имеем списание части долга – по сути дефолт Греции. Как я и писал больше месяца назад: что дефолт Греции произойдет в период 15 октября – 15 ноября. Дефолт необычный: не со всех кредиторов списываются займы. Известно, что не списывается с ЕЦБ. Может быть появятся еще какие-то кредиторы, с кого не будут списываться займы. Например, греческий пенсионный фонд. Это может послужить «кредитным событием» и вызвать срабатывание CDS. Пока неясно, произойдет это или нет нет. Это зависит от регулирующей этот рынок ISDA. Peter Tchir из TF Markets Advisors считает, что это не станет «кредитным событием». Поскольку не подпадает под юридическое определение «кредитного события» в ISDA документации. В то же время банк Barclays, который входит в комитет ISDA, считает, что это вызовет «кредитное событие». Другое последствие: примеру Греции могут последовать Ирландия, Португалия, Испания и Италия. Они тоже могут попросить списать часть своего долга. Создан опасный прецедент. Осталось много вопросов и деталей, на которые пока нет ответов. Согласились ли банки на 50% списание греческих долгов? Непонятно, какое влияние это окажет на весь европейский рынок суверенных долгов. Интересно, направят ли банки деньги из полученной сегодня 12-месячной кредитной линии на покупку европейских облигаций. Есть еще много вопросов. Будут ли все банки в этом участвовать? Коснется ли списание бондов, находящихся в распоряжении греческого пенсионного фонда. Будут ли после списания 50% греческого долга покупать греческие бумаги? Индикаторы Евро Интересное совпадение: значение 1,40 по EUROUSD сейчас соответствует в точности 200-дневной скользящей средней по индексу доллара. Совпадение двух очень важных уровней. Многие активы вышли к важным уровням сопротивления. Индекс Dow тоже находится вблизи 200-дневной средней скользящей. AUDUSD торгуется большую часть последние 4 сессии выше 200-дневной MA, хотя и закрывался там лишь один раз. Put/call коэффициент Даю рисунок без комментариев

Краткие выводы: Неопределенность условий заключенного соглашения создает очень нервозную обстановку на рынке. Поэтому торговля будет оставаться очень волатильной. Однако, на мой взгляд, в ближайшие дни, по крайней мере до конца месяца, будет определенный уклон вниз. Вряд ли подробности сделки, которые будут постепенно раскрываться, окажутся столь позитивны, что улучшат ее восприятие в глазах рынка. Поэтому не исключено, что сегодня мы получим максимумы рынка на достаточно длительную перспективу. |

9

1

3 767 комментариев

279 310 посетителей