|

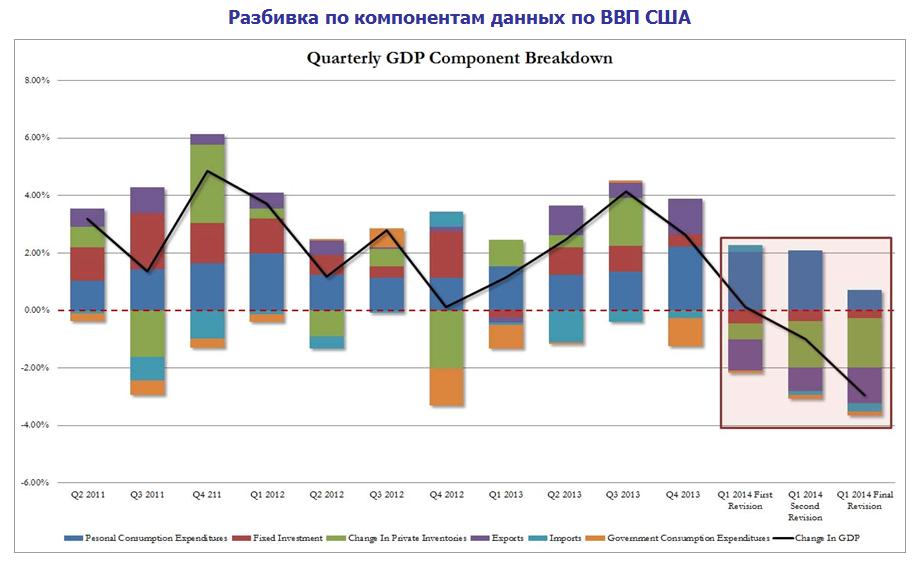

Пару дней назад я писал о том, что данные по ВВП становятся сейчас ключевым фактором для процентных ставок и американского доллара. После ошеломляющих по глубине падения данных ВВП за 1 квартал от инвестиционных домов последовали в высшей степени благоприятные прогнозы ВВП за второй квартал. Вышли худшие за пять лет данные по ВВП США Но не прошло и пары дней, как инвестдома стали пересматривать свои прогнозы в сторону уменьшения. The Avalanche Of Q2 GDP Downgrades Begins Goldman Sachs понизил свой прогноз на второй квартал на 0,5% до 3,5% Action Economics: до 2,5% с 3% Barclays понизил прогноз с 4% до 2,9% TD Ameritrade: сократил с до 3% с 3,6% Причиной столь быстрых понижений стали худшие чем ожидались персональные расходы за май. История первого квартала начинает повторяться. Тогда начинали с 2,5%, а закончили -2,9%. Повальное снижение прогнозов ВВП негативно для процентных ставок и для американского доллара. Есть еще одна печальная для американской экономики закономерность, о которой пишет Zero Hedge. This Has Never Happened Without The US Falling Into Recession

Но не все так сумрачно вблизи!С другой стороны PCE-дефлятор, ценовой индекс базовых расходов на потребление, который является самым важным показателем инфляции для Федрезерва, вырос до 1,8% в годовом исчислении. Это максимальный показатель с октября 2012 года, и он очень близок к закрепленному в мандате Федрезрва значению в 2%. Инфляция в США существенно выше, чем в еврозоне, и почти идентична инфляции в Великобритании, где она всегда была выше, чем в США. Несмотря на высокую неопределенность, думаю, что сокращение QE продолжится прежними темпами и завершится в октябре, рост рыночных процентных ставок и USD начнется если не в июле, то в августе, но пойдет в более медленном темпе. Федрезерв будет продолжать давать guidance (установку) на более поздний срок начала повышения ставки по фондам (2-е полугодие 2015 года), но это не должно помешать USD начать расти в ближайшие месяцы. Индексы деловой активности и настроений сейчас на очень высоких уровнях и это тоже будет способствовать усилению американского доллара. Индекс потребительского доверия в США от Conference Board - на максимальном уровне с 2008 года. Индекс деловой активности в сфере услуг США, предварит. - максимальный показатель с прошлого года. |

9

1

3 767 комментариев

279 410 посетителей