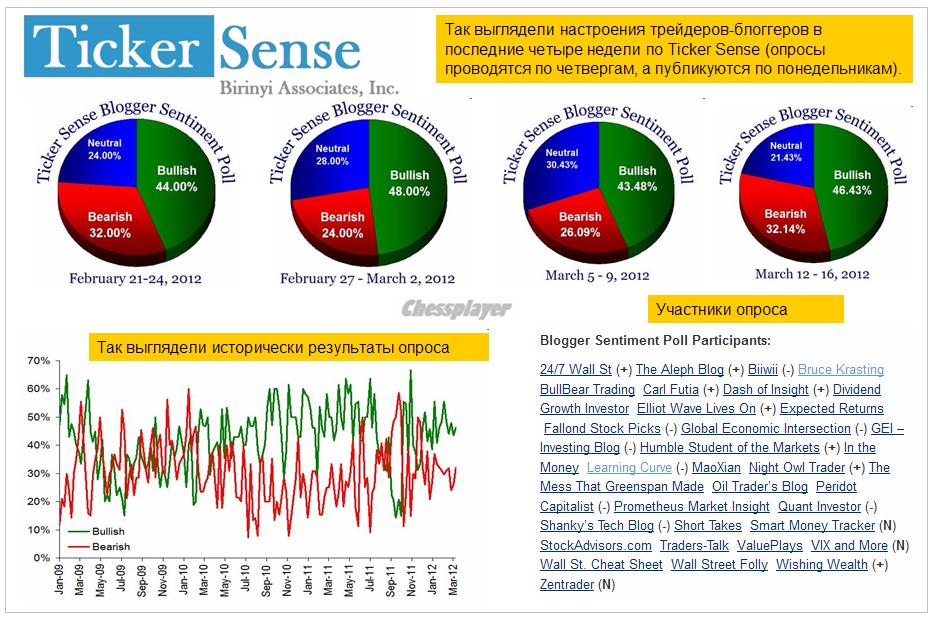

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 14 МАРТА 2012 ГОДА. В последний час вчерашних американских торгов вышла новость, которая буквально подняла рынок на дыбы. JPMorgan, крупнейший банк США, объявил об увеличении дивидендов на 5 центов и, что гораздо более важно, - о программе выкупа собственных акций на 15 млрд. долларов. Американские трейдеры только успели вдохнуть, а выдохнуть времени не хватило. Сессия так и закрылась на максимумах. И даже новость о том, что Citigroup и еще трем крупным американским банкам не удалось пройти стресстесты, - если судить по фьючерсам - не смогла погасить оптимизм от новости от JPM. Банковский сектор вчера показал наибольший рост:

Новость кажется действительно сильной. Есть расчет на то, что примеру JPM последуют другие компании – а кэша у них предостаточно. Сам JPMorgan вырос на 7% при близких к экстремальным объемам. Всех шортистов вынесло, да их, наверно, и немного было при нынешних рыночных настроениях-то. После экстремальных объемов должна последовать коррекция, но дальнейшего роста я бы не исключал. Инсайдерский рост – вещь непредсказуемая. Это относительно краткосрочных перспектив.

Ожидаю коррекцию, возможно до конца недели. Все это в целом можно отнести и ко всему банковскому сектору, и следовательно ко всему рынку – поскольку банковский сектор является локомотивом всего рынка. Признаков среднесрочного разворота пока нет, хотя по идее они могут появиться в любой момент. Ситуация очень шаткая. Но думаю, что полный разворот мы увидим позже: когда как из рога изобилия посыпется негативная статистика и особенно, когда выйдет предварительный ВВП за 1-й квартал этого года. До этого момента будет волатильный боковик или даже рост. Что касается выкупа акций JPMorgan, то есть несколько «но». Во-первых, то, что JPMorgan изъявил желание их покупать, не обязательно означает, что он будет их покупать на текущих уровнях. Он будет покупать их в течение этого года и первого квартала следующего. Возможно, что он собирается их покупать на 10-15% дешевле? В любом случае эта новость будет поддерживать курс акций JPM. Хочу обратить внимание на следующие важные моменты в заявлении JPMorgan. JPMorgan объявил о выкупе своих акций

По сути никакого нового байбэка нет. Это всего лишь свист, призванный привлечь внимание к акциям банковского сектора – рыночная манипуляция. Во-вторых, дело в том, что те, для кого осуществляется этот байбэк, они уже давно сидят в акциях. Скажите мне, пожалуйста: зачем компании, которая считается №1 на Уоллстрит, фактически контролирует мировой рынок деривативов объемом в 700 трлн. долларов, и если уж не первый среди Карабасов-Барабасов, то уж точно не второй - зачем этой фирме, которая может не только со своими акциями, но и с любыми акциями сделать все, что угодно – так уронить их об пол, что они просто рассыпятся – зачем этой компании выкупать свои акции задорого? JP Morgan и Goldman Sachs – в моем представлении два главных члена «банды четырех» - крупнейших банков, управляющих мировой финансовой системой. И если Goldman Sachs отвечает, так сказать, за связи с общественностью, делегировав своих представителей в «мировые финансовые органы» ( Нью-Йоркский Фед, ЕЦБ), то JPM осуществляет общее руководство процессом и, прежде всего, через рынок деривативов, где у него открытых позиций на 70 трлн. долларов. Все эти операции с байбэком на мой скромный взгляд означают лишь то, что у этой акции возникает мощный инсайдер, который способен как угодно манипулировать ценой на акции, поскольку у него преобладающий пакет и никто не способен с ним тягаться. В этом, собственно, и состоит Geschaeft (бизнес). Подведем итог: банковский сектор инициировал заключительную часть ралли манипуляцией с выкупом акций. Сколько продлится эффект? Ценовые уровни - указать совсем невозможно. По срокам – ИМХО не дольше 20 апреля. Притом в любой момент рынок может рухнуть, поскольку ралли продолжается уже довольно долго, и среди трейдеров царит очень беспечная обстановка. Среднесрочно я ожидаю продолжения роста. Имеются отдельные медвежьи признаки – о них я писал вчера, но они пока слабы. Зато есть признаки роста: в т.ч. продолжающийся переток денег в рискованные активы – в данном случае акции. Поскольку они менее подвержены негативному влиянию укрепления доллара; в отличие от commodities. Признаки следующие: 1.кэрритрейд из йены в доллар Здесь есть элементы интервенций BOJ, но все-таки, кажется, реально идет процесс перетока денег из малодоходных JGB (японских бондов) в рискованные активы. 2. уплощение кривой доходности (рост доходности в результате продаж краткосрочной части) US Treasuries и общий рост доходностей всего спектра.

2 последних признака подскажут нам, когда ждать разворота. |

9

1

3 767 комментариев

279 560 посетителей