|

Бегство капитала от риска и падение котировок нефти к области одиннадцатилетнего дна позволило надежным активам расправить крылья. Японская иена в первые дни января пользуется повышенным спросом на фоне обострения ситуации на Ближнем Востоке и опасений на судьбу китайской экономики. Конфликт Саудовской Аравии и Ирана вовсе не обязательно приведет к сокращению объема добычи ОПЕК, напротив, он может заставить страны использовать собственную стратегию, что чревато дальнейшим увеличением предложения. Как только инвесторы это осознали, коррекция по Brent и WTI быстро выдохлась, запустив на рынок новых «медведей». Нефть традиционно воспринимается в качестве своеобразного индикатора здоровья мировой экономики, так что падение цен на североморский сорт до минимальных отметок с июля 2004 года говорит о том, что самочувствие у нее нынче не самое лучшее. Одновременно усилению спроса на валюты, выступающие как спасительные гавани, способствует падение Shanghai Composite и девальвация юаня. Китай является крупнейшим потребителем сырья, и замедление его экономики отражается на сокращении импорта (-15% в январе-ноябре 2015-го) и падении цен на товарном рынке. Продолжение роста USD/CNY усилит риски нового витка валютных войн, способствуя укреплению гринбека и заставляя ФРС трижды подумать, прежде чем поднять процентные ставки. КНР продолжает тратить колоссальные средства для поддержания собственной экономики, что вылилось в сокращение золотовалютных резервов на $512 млрд по итогам прошлого года. В декабре показатель снизился на рекордные $107,9 млрд и, по мнению министра финансов Японии Таро Асо, Народному банку Китая все труднее будет добиться стабилизации ситуации на валютном и фондовом рынках с учетом текущей динамики резервов. В результате двойного удара мировые фондовые индексы начало года встретили в состоянии грогги. Мало того что падает капитализация нефтедобывающих компаний, так еще и повторение августовской истории с юанем и Shanghai Composite заставляет инвесторов бежать из акций без оглядки. В таких условиях надежные активы типа иены, евро и золота пользуются повышенным интересом, в то время как доходные, напротив, отправляются в игнор. Так, в 2016-м австралийский доллар отметился худшим за 33 года стартом. Стартовая динамика австралийского доллара

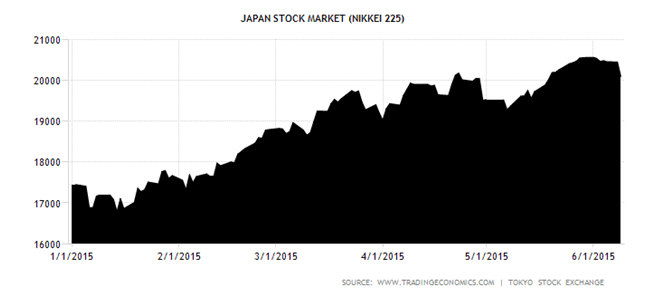

Источник: Bloomberg. Таким образом, в качестве основного драйвера укрепления иены выступает благоприятный внешний фон. При этом уход котировок пары USD/JPY за пределы канала долгосрочной консолидации 119-124 вполне способен вызвать вербальные интервенции официального Токио. Более того, они уже последовали. По мнению премьер-министра Синдзо Абэ, текущий обвал на рынке японских акций временное явление, которое не отражает истинного состояния экономики страны. На мой взгляд, ультрамягкая монетарная политика BoJ, девальвация иены на 35% по отношению к доллару США за последние три года, способствующая росту корпоративных прибылей, и оптимистичные прогнозы по ВВП Страны восходящего солнца на 2016-м позволят Nikkei 225 восстановить восходящий тренд, что благоприятствует покупкам фьючерсов на индекс с таргетом 19100-19600. В качестве альтернативы имеет смысл формировать лонги по ETF на рынок акций Японии. |

1

1

45 комментариев

43 343 посетителя