|

Хотя оценка СД Русгидро пакета Иркутскэнерго превысила текущую рыночную стоимость акций, она оказалась почти на 50% ниже предварительной оценки, данной менеджментомИнтер РАО ЕЭС, владеющей активом. Теперь судьба 40% акций иркутской генерирующей компании, подконтрольной Евросибэнерго, будет зависеть от решения правительства, которое должно быть вынесено к концу февраля. Главная интрига для рынка заключается в том, будет ли этот пакет передан Роснефтегазу. Итак, СД Русгидро утвердил денежную оценку акций РАО ЭС Востока и Иркутскэнерго, а также некоторых других энергоактивов Сибири и Дальнего Востока, с учетом которой миноритарии смогут воспользоваться преимущественным правом покупки акций дополнительного выпуска гидрогенератора, оплатив их вышеуказанными активами или деньгами. Последний вариант едва ли представляет интерес для акционеров: допэмиссия проводится по цене 1 руб., которая на 20% превышает текущую рыночную стоимость акций, поэтому основным покупателем дополнительного выпуска выступит государство. Акции Усть-Среднеканской ГЭС оценены в 1,96 руб. за бумагу, Сахалинской энергетической компании — в 736 руб., Иркутской электросетевой компании — в 4,29 руб., РАО ЭС Востока — в 0,35 руб. Что касается последней оценки, то нужно отметить, что она совпала с таргетом Инвесткафе по этим бумагам, предполагающим потенциал роста около 38%. Тем не менее миноритарии, имеющие право воспользоваться преимущественным правом покупки, при сохранении рыночной стоимости Русгидро на текущем уровне смогут за счет обмена получить прибыль не выше 10%. Впоследствии эти же условия обмена могут быть предложены и широкому кругу инвесторов.

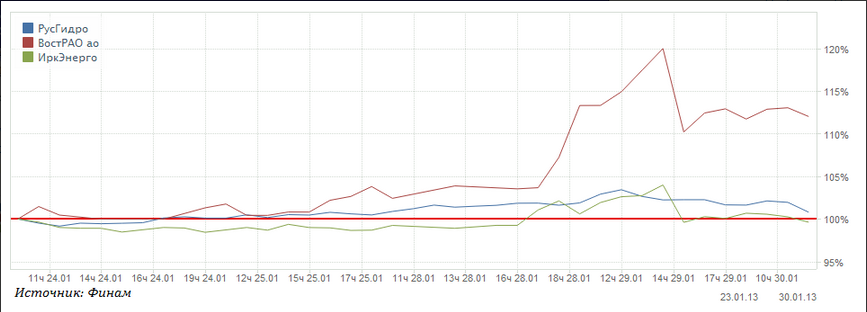

Думаю, миноритарии ждали более выгодных коэффициентов конвертации, и на этих ожиданиях, очевидно, акции РАО ЭС Востока пользовались спекулятивным спросом в преддверии заседания СД Русгидро на торгах 29 января.

Однако рынок гораздо больше волновала оценка Иркутскэнерго, которая составила 19,5 руб. за бумагу. Таким образом, с учетом цены размещения допэмисии Русгидро акционеры Иркутскэнерго могут приобрести акции Русгидро на 4% дороже их текущей рыночной стоимости, то есть по 0,83 руб. Для бумаг Иркутскэнерго условия обмена непривлекательны, что уже успело сказаться на котировках. Пока у держателей Иркутскэнерго, желающих выгодно продать акции, есть надежда, что Роснефтегаз, заявлявший ранее о своем намерении купить пакет Иркутскэнерго для последующего обмена на акции Русгидро или консолидации контрольного пакета Интер РАО, может предложить за Иркутскэнерго более высокую цену. По предварительным прогнозам, эта цена на 20% выше текущей. Теперь судьба многострадательного пакета будет зависеть от решения правительства, которое должно определиться с будущим его владельцев уже к весне. Однако не исключаю, что принятие этого решения может быть отложено, поскольку, если оно окажется в пользу стратегии Игоря Сечина, под вопросом окажется дальнейшая приватизация крупнейших российских генераторов. Это может еще сильнее ударить по желанию инвесторов, в том числе и зарубежных, вкладываться в российский электроэнергетический сектор. Впрочем, баталии еще не окончены. От оценки пакета акций Иркутскэнерго может зависеть размер средств, которые будут направлены на покрытие дефицита финансирования инвестпрограммы Интер РАО, а эта компания едва ли согласится с оценкой Русгидро на уровне 37 млрд руб. Ранее менеджмент ИРАО указывал, что стоимость 40% акций Иркутскэнерго их владельцем оценивалась в диапазоне от 48,5 до 55 млрд руб., то есть более чем на 30% выше. Тем не менее оценка Русгидро, на мой взгляд, близка к справедливой стоимости акций Иркутскэнерго. Результат сравнительного анализа по мультипликаторам позволяет судить о наличии потенциала роста 50% к текущей целевой цене Иркутскэнерго, определенной на уровне 24,14 руб. Целевая цена Инвесткафе по акциям Русгидро — 1 руб. при потенциале роста в 20%. Рекомендация — «покупать».

|