|

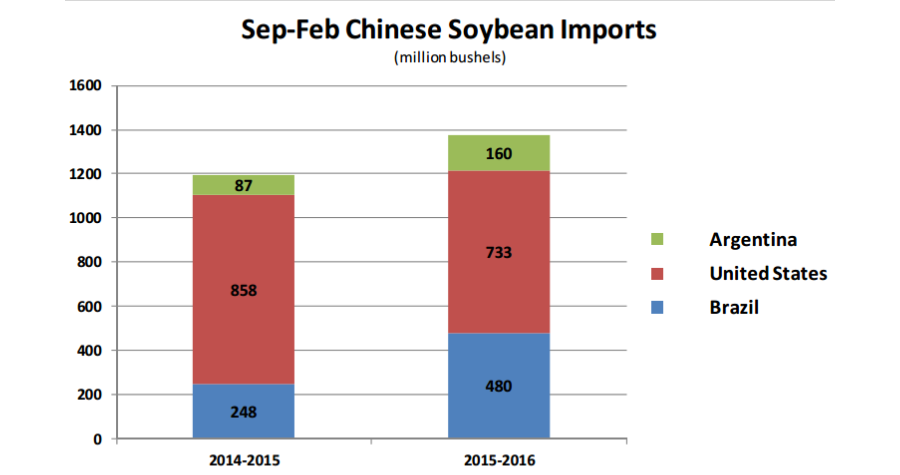

Соя стала единственной из важных представленных на товарном рынке сельзхозкультур, способной на весеннее ралли. За период с 2 марта по 14 апреля стоимость фьючерсов на нее на бирже CBOT выросла на $1, что в целом совпало с моим прогнозом. Сейчас котировки стабилизировались и рынок определяется с дальнейшим движением. При этом и «медведи», и «быки» имеют основания верить в свои силы. Попробуем оценить их шансы на победу. Помимо фактора политической нестабильности в Бразилии сою поддержали неблагоприятные погодные условия в Аргентине. По последним данным, проливные дожди угрожают снизить урожай сои в стране на 3 млн тонн. Кроме того, такая погода создает логистические проблемы, усложняя доставку сельхозпродукции в порты. К середине апреля в Аргентине было убрано только 15% урожая, а из-за продолжения дождей этот процесс может еще замедлиться. При этом USDA 12 апреля в обновленном прогнозе урожайности сои на 15/16 МГ не только не снизил оценку урожая в Аргентине, а даже повысил ее до 59 млн тонн (+0,5 млн тонн м/м). Очевидно, пока ситуация в стране не вышла за пределы допустимого риска. В марте китайский импорт сои вырос на 36% г/г, а за весь 1-й квартал — на 4%, до 16,26 млн тонн. В свою очередь, USDA в апреле повысил прогноз по данному показателю на текущий маркетинговый год до 83 млн тонн, что на 6% превышает объемы поставок 14/15 МГ. Китай является крупнейшим потребителем сои в мире, поэтому его торговая активность всегда оказывала сильное воздействие на рынок. При этом стоит отметить, что сезонно с апреля доля поставок сои из США уменьшается в пользу Бразилии и Аргентины. Более того, сравнение структуры источников импорта в 14/15 и 15/16 МГ указывает на то, что повышающийся спрос Китая удовлетворятся преимущественно за счет поставщиков из Латинской Америки. Так что американским поставщикам сои мало радости от усиления аппетитов Поднебесной.

Источник: farmfutures.com. По данным NOPA, в США переработка сои на кормовой жмых в марте составила 146 тыс. бушелей (3,95 млн тонн), сохранившись практически на уровне прошлого года. Вместе с тем накопительный итог переработки с начала календарного года отстает от показателей 2014-го, что указывает на слабость внутреннего спроса. Остатки сои по всем позициям в США на 1 марта составили 1,53 млрд бушелей (41,6 млн тонн). Это на 15% превышает показатель на аналогичную дату в 2014/15 МГ и на 53% больше уровня 2013/14 МГ. При этом USDA оценивает посевные площади в Штатах под соей на 2016/17 МГ в 82,2 млн акров, что лишь на 2,4 млн меньше, чем годом ранее, а также является вторым рекордным показателям за всю историю. Итак, в США уже накоплены близкие к максимумам остатки сои и есть отчетливая перспектива нарастить их еще выше к осени, после сбора урожая. Я считаю, что для производителей эта ситуация является серьезным стимулом, чтобы использовать ценовые подъемы для хеджа нового урожая. По прогнозу International Grains Council (IGC), урожай сои в 2016/17 МГ составит 320 млн тонн, снизившись на 3 млн тонн с уровня годом ранее. При этом потребление преимущественно за счет Китая вырастет на 6 млн тонн, до 327 млн. Однако опять-таки удовлетворять возросший спрос, по мнению IGC, будут преимущественно Аргентина и Бразилия. Дорогой доллар продолжит создавать проблемы экспортерам из США, в то время как слабость национальных валют стран Латинской Америки подстегивают внутренний интерес к экспорту. На мой взгляд, технически уровень $9,60 для майских фьючерсов на сою СВОТ выглядит достаточно привлекательно для фиксации прибыли по спекулятивным сделкам или продажи со стороны производителей, поскольку перспективы внутреннего и внешнего спроса в США не вселяют большого оптимизма. В этой связи я считаю, что фьючерсы на сою СВОТ после непродолжительной консолидации откорректируются к $9,20 в течение месяца. |

1

1

45 комментариев

43 342 посетителя