|

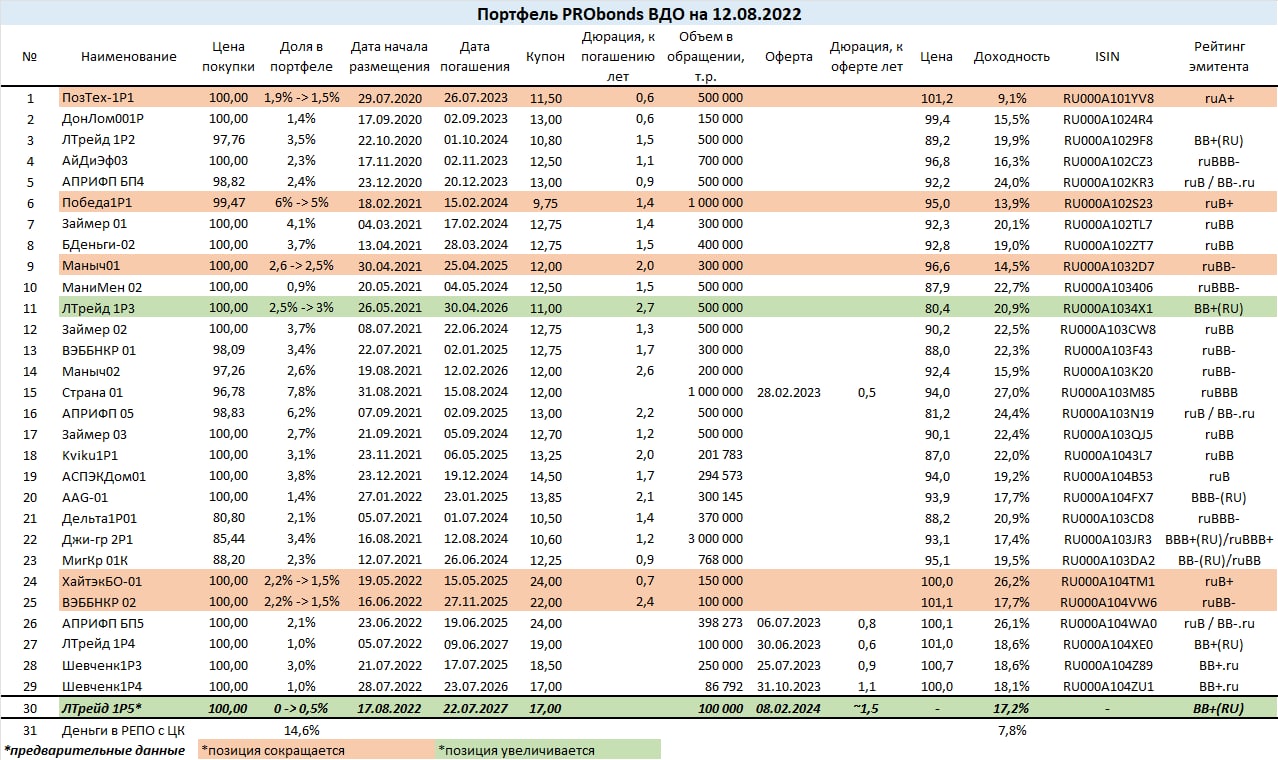

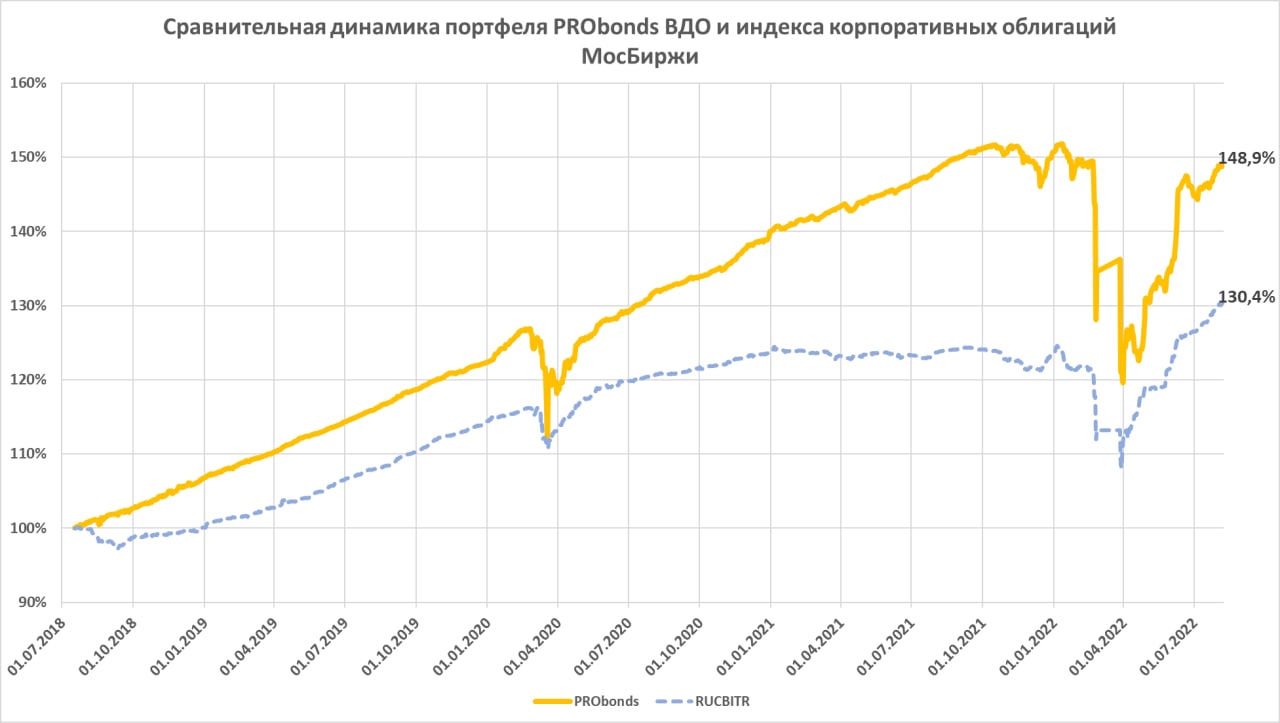

Накопленный и ожидаемый результат. По итогам 7 августа, портфель наконец вышел в плюс по годовой доходности (+0,12% за последние 365 дней). Портфель остается в убытке с начала года, который, однако, сократился до -1,8%. Ожидаемый доход всего 2022 года – 5-5,5%. Что предполагает прирост портфеля на 6,5-7,3% до конца года. Наиболее вероятная доходность портфеля к августу следующего года – 16-18% (исходя из доходности облигаций к погашению, доходности размещения свободных денег и транзакционных издержек). По ходу восстановления портфеля его перспективная доходность снижается, но снижается медленно и остается высокой. .jpg) Операции и их мотивировки. Операции и их мотивировки.

Целями портфеля, помимо накопления дохода, являются повышение ликвидности и диверсификации, а также кредитного качества. Для более комфортной ликвидности снижаются доли в маленьких облигационных выпусках, и само число выпусков при стабильном составе эмитентов увеличивается. Кроме того, уменьшаются избыточные веса отдельных эмитентов. Важный приоритет – кредитное качество. Его можно оценить, например, по среднему кредитному рейтингу портфеля (деньги, размещенные в РЕПО с ЦК, имеют рейтинг НКЦ, ААА). Средний рейтинг портфеля сейчас – BB+. Целевой рейтинг – BBB+. Значительно выше, но достижимо выше. Это предполагает, в частности, что вес денег в портфеле будет увеличиваться. Сами операции, в логике сказанного – это дальнейшее снижение долей облигаций Победы, до 5,8%, первого выпуска Маныч-Агро, дебютного выпуска Хайтэк-Интеграци, до 2,1%, и второго выпуска МФК ВЭББАНКИР, до 2%. Все снижения – по 0,1% (Победа по 0,2% в силу большого выпуска) от активов за 1 сессию в течение 5 сессий. Доля денег вырастет, таким образом, почти до 15%. Новые облигационные размещения мы будем организовывать и в августе, и в сентябре, и они частично займут высвобожденный денежный остаток. И несколько слов о дефолтах. Эти проблемы в сегменте высокодоходных облигаций начались ровно потому, что однажды должны были начаться. Как можно заметить, портфель PRObonds ВДО слабо реагирует на эту тенденцию. Стратегически он больше выигрывает от нее. Поскольку дефолты удерживают доходности рынка, в т.ч. новых выпусков, на высоких значениях. Идея управления в этом смысле очевидна — избегать кредитных проблем, извлекая выгоду из возросшей доходности. Портфелю это удавалось до сих пор и должно удаваться в будущем, Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов. Не является инвестиционной рекомендацией. Андрей Хохрин, генеральный директор ИК "Иволга Капитал" Телеграм-канал: https://t.me/probonds

|