|

Портфель PRObonds Акции за 9 месяцев ведения сохраняет более чем скромный результат. +3,8% в абсолютных величинах, или 4,9% в годовых. Можно было бы и остановить очередной эксперимент по управлению капиталом за его бесперспективностью. Портфель акций до сих пор не составил конкуренции портфелям ВДО или РЕПО с ЦК.

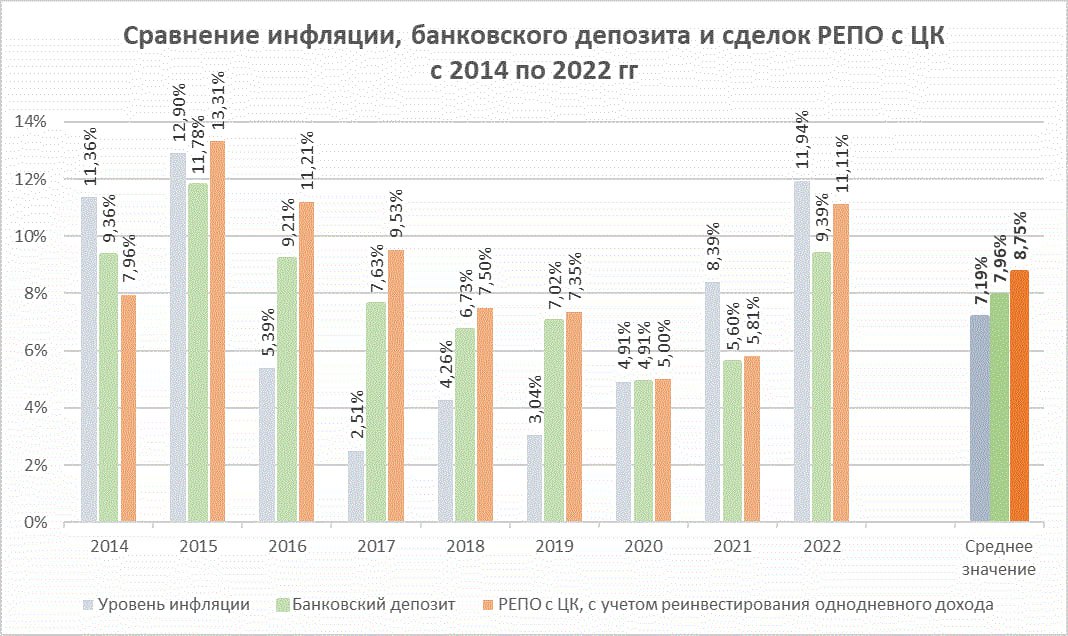

Однако есть своё «но»: инфляция. Что если она пойдет вверх за пределы терпимых 15%-20%? Экономические альтернативы, Иран или Турция, сталкивались и галопирующей инфляцией. А Венесуэла – и с гиперинфляцией. Но, как говорилось в одном фильме, надеюсь, до этого не дойдет. Галопирующая инфляция сделает наш основной инструмент инвестирования, облигации, инструментом даже худшим, чем сами деньги Денежный рынок (не него приходится 40-50% портфеля), как показывает турецкий опыт с низкой ключевой ставкой в и в разы более высокой инфляцией, тоже не гарантия. Но всё же лучше просто денег или банковского депозита. Акции же (основа портфеля) от инфляции в стороне обычно не остаются. Со временем инфляционная переоценка происходит и в них. 2015 год тому пример. Всё сказанное – к тому, что портфель PRObonds Акции, с одной стороны неприхотлив и не отвлекает времени и усилий на ведение, с другой – способен держаться на плаву даже в сложных обстоятельствах (доход портфеля в 2022 году – 3%, при падении Индекса МосБиржи полной доходности на -37%), более спокоен, чем просто рынок акций. И, главное, должен оказаться полезным при инфляционном витке и капитуляции облигаций.

_____________________________________________ Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля. Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности: ivolgacap.ru/upload/medialibrary/important-information.pdf

Андрей Хохрин, генеральный директор ИК "Иволга Капитал" Подписаться на ТГ | Чат Инвесторов | YOUTUBE | VK | Smart-lab.ru

|

2

0

1 комментарий

5 125 посетителей

.jpg)