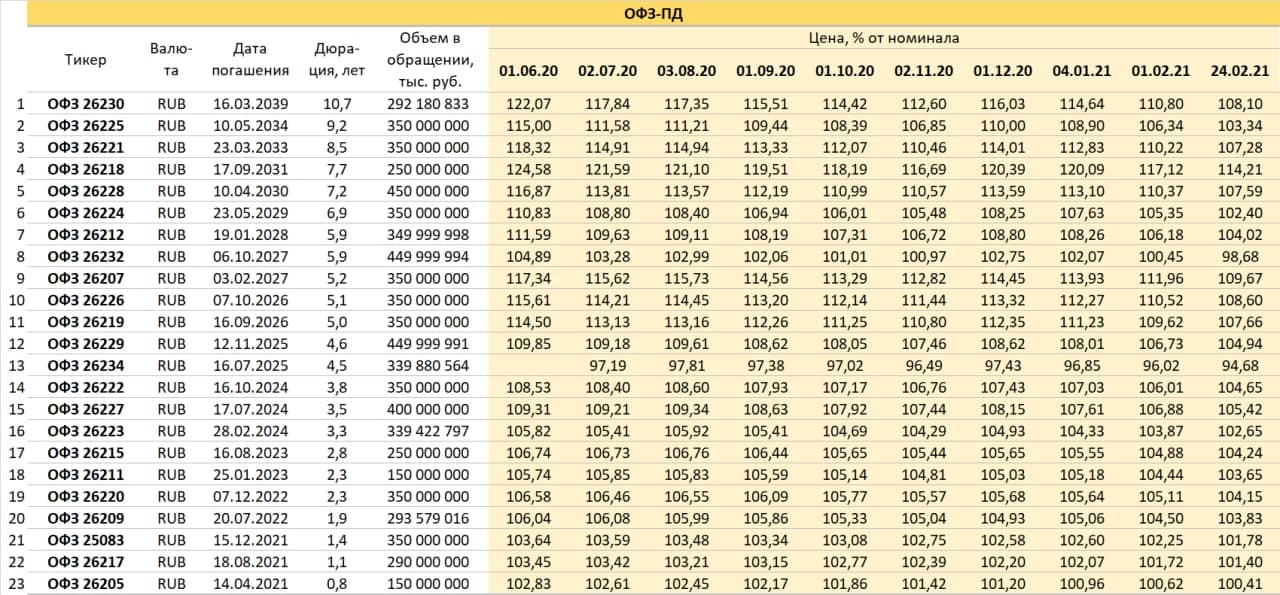

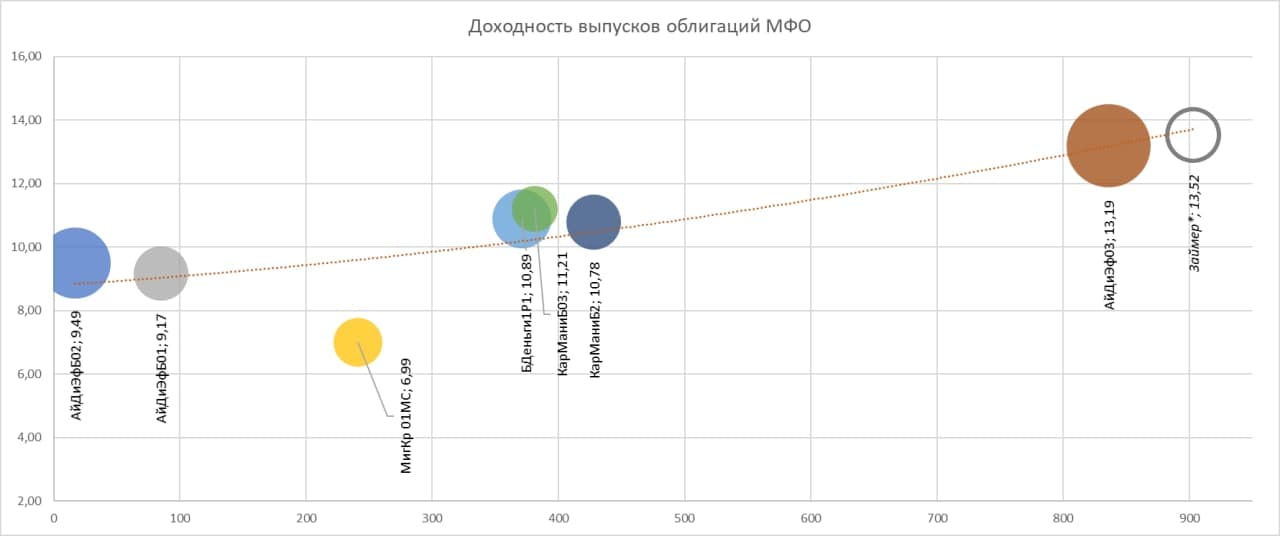

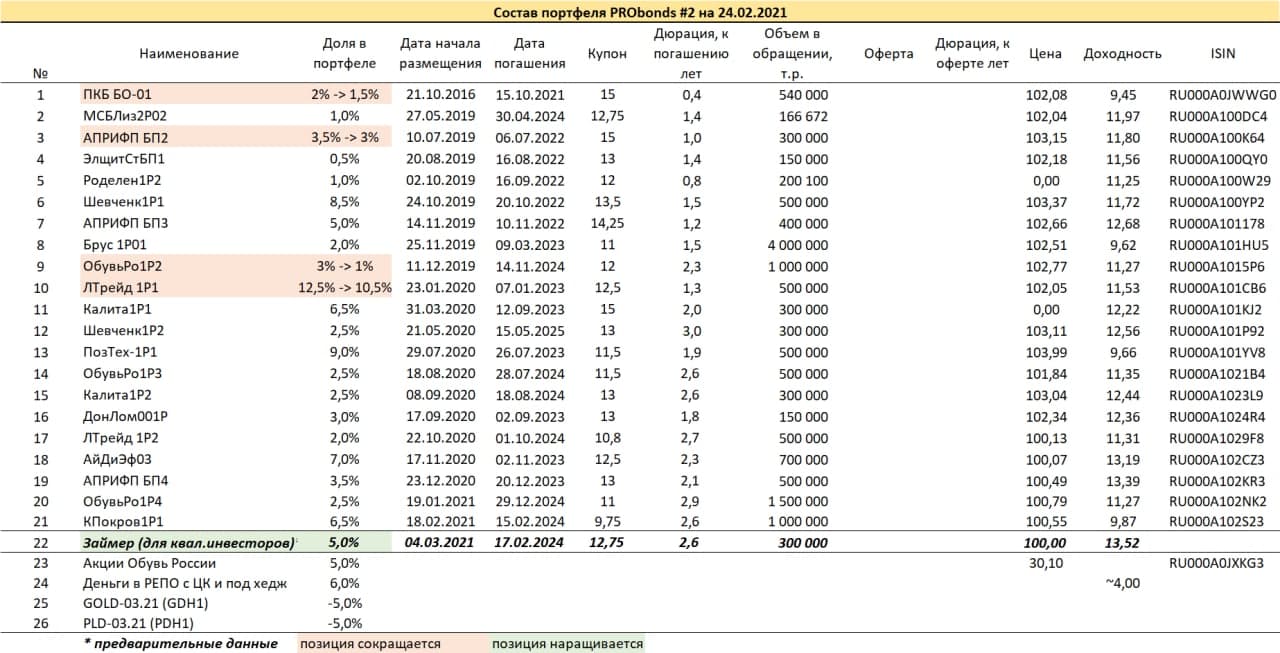

|

Средняя чистая доходность долговых инструментов США с начала 2021 года (черным - рискованных банковских займов, красным - высокодоходных облигаций, синим - облигаций инвестиционного уровня). Источник: MarketTwits, Bloomberg

Средняя доходность государственного, субфедерального и корпоративного секторов долгового рынка за 2021 год. Источник: Уралсиб Если разгон ряда американских акций - это, скорее, очень краткосрочная и преимущественно генерируемая со стороны нескольких (или коллектива небольших) игроков история, то капитал на долговом рынке все еще можно называть если не «умными деньгами», то по крайней мере более разумными. С поправками на тот факт, что программы скупки активов со стороны центробанков вносят дисбаланс в уравнение “риск-доходность”. На западных долговых рынках спреды небольшими темпами, но восстанавливаются. С существенным для сегодняшнего времени ростом доходности американских гособлигаций (с начала января с 0,93% до 1,37% годовых), рынок постепенно начинает закладывать риск в долговые инструменты. Параллельно с этим, в корпоративном секторе чистая доходность за 2 месяца 2021 года в ее более рисковых секциях (в HY и рисковых банковских займах) восстанавливается на положительном уровне, хоть в бумагах инвестиционного уровня она осталась на отрицательных значениях. Долговой рынок в большей степени восприимчив к отсутствию настроений риска и, как следствия, доходности. Могут ли его участники сами повлиять на то, чтобы их уровень увеличился - скорее нет, чем да. Но в ответ на ухудшение макроэкономических ожиданий, торможение программы стимулирования экономики и в целом на отсутствие позитивных факторов, за которые можно было бы зацепиться, возвращаются в зону положительной доходности хотя бы самые рисковые сегменты долгового рынка. Произошедший несколько дней назад скачок доходности почти на всей прямой американских гособлигаций открывает возможность роста доходности и на протяжении всего спектра американского рынка. Восстановление связи “негатив - рост доходности” - это хороший знак. Дальнейшее восстановление оценки риска в бумагах будет означать возвращение адекватности в рыночную динамику. Как развитие цепочки, это может немного охладить спрос, как и следствие ралли, на фондовом рынке, сопровождающимся перетоком средств с него на долговой рынок и со всеми вытекающими последствиями для мировых рынков. Если регуляторы вновь не постараются заставить забыть о “плохом” еще более сильными вливаниями риска. В России же с начала года спреды между сегментами облигационного рынка за первые два месяца 2021 года начали сужаться. Отчасти из-за того, что активная торговля ОФЗ более восприимчива к новостному и макроэкономическому фону, чем корпоративные и муниципальные облигации. На российском долговом рынке восприятие риска вполне соответствует реальной экономической повестке, хоть и со своими особенностями и неэффективностями. Моментами (как сейчас, например) на российском рынке возникает ситуация, когда государственные бумаги ведут себя более спекулятивно, чем формально более рискованные сегменты. Скорее, это временное явление, которые в течение недлительного периода времени скорректируется. Однако в целом, российский рынок долга выглядит более разумным, чем западные.

|

.jpg)