Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

Совокупная выручка компании выросла на 11.7%, составив 4.3 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов.

В отчетном периоде добыча нефти уменьшилась на 5.4%, составив 65.5 млн тонн, что, преимущественно, связано с внешними ограничениями (соглашение между ОПЕК и другими странами о сокращении добычи нефти от уровней октября 2016 г. в целях стабилизации мирового рынка). Снижение добычи нефти за рубежом, главным образом, вызвано уменьшением доли (с 27% до 9%) в добыче на месторождении «Западная Курна-2» в Ираке и соответствующим снижением объёмов компенсационной нефти в связи с уменьшением текущих расходов. Кроме того, наблюдалось естественное снижение добычи на зрелых месторождениях в Западной Сибири.

В отчетном периоде снижение продаж нефти на 1.3% до 53.1 млн тонн, в первую очередь, связано с падением в 3.2 раза объемов реализации на внутреннем рынке до 1.8 млн тонн. На международном рынке наблюдался рост продаж на 8.2% - до 49.2 млн тонн. Средняя цена реализации на внешнем рынке выросла на 14.5% - до 2 970 руб. за баррель, цена реализации на внутреннем рынке увеличилась на 19% - до 2 115 руб. за баррель. Доходы от продажи сырой нефти поднялись на 11.8% до 1.16 трлн руб.

Производство нефтепродуктов выросло на 10.9%, составив 51.9 млн тонн. Доходы от их реализации выросли на 12.6%, составив 2.87 трлн руб. на фоне увеличения объемов продаж на 7.5% - до 97 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке выросла на 16.6% - до 24.1 тыс. руб. за тонну, экспортная цена увеличилась на 6.9%, составив 27.6 тыс. руб. за тонну.

Операционные расходы выросли на 11.6%, составив 3.9 трлн руб. Налоги (кроме налога на прибыль) увеличились на 34% до 435 млрд руб. в результате роста отчислений по НДПИ (+39%). Акцизы и экспортные пошлины снизились на 4.6% по причине уменьшения акцизов за рубежом из-за укрепления рубля и продажи сбытовых сетей в Польше, Литве, Латвии и на Кипре. Расходы на покупку нефти и нефтепродуктов выросли на 19.1% вследствие роста объемов приобретения и цен на нефть. Стоит отметить, что снижение коммерческих и административных расходов на 18.8% до 118 млрд руб. произошло из-за укрепления курса рубля и уже упоминавшейся продажи сбытовых сетей. Кроме того, административные расходы в России снизились из-за программы вознаграждения руководства, основанной на стоимости акций, которые в отчетном периоде показали падение. В итоге операционная прибыль компании прибавила 13.3%, составив 298 млрд руб.

Обратимся к блоку финансовых статей. Компания потратила 22.2 млрд руб. (-33.7%) на обслуживание своего долга, который сократился с начала года с 699 млрд руб. до 638 млрд руб. Отрицательные курсовые разницы в отчетном периоде достигли 25 млрд рублей. Статья «Прочие доходы» отразила прибыль 48 млрд руб. от продажи 100% доли в АО «Архангельскгеолдобыча». В итоге, чистая прибыль Лукойла выросла на 86.2% – до 298 млрд руб.

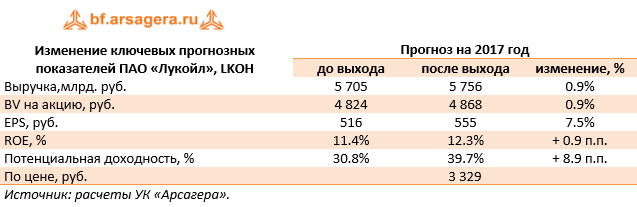

По итогам внесения фактических данных мы скорректировали прогноз цен реализации нефти и нефтепродуктов, а также понизили оценку по будущим отчислениям по НДПИ, что привело к росту прогнозных финансовых показателей и потенциальной доходности акций.

Акции компании обращаются с P/BV 2017 около 0.7 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |