Компания «Фосагро» раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 г.

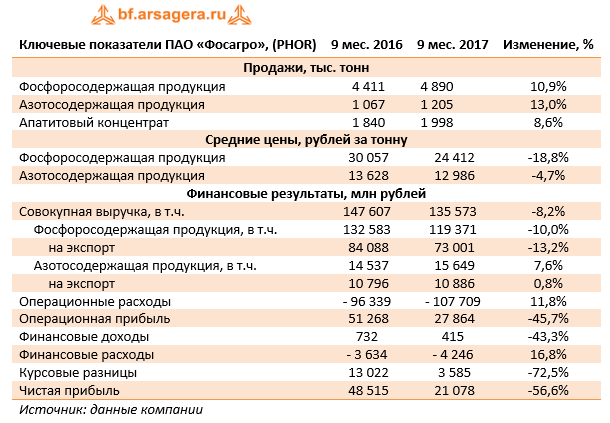

Совокупная выручка компании сократилась на 8,2%, составив 135,6 млрд руб.

В отчетном периоде компания нарастила объемы продажи по всем основным сегментам. Продажи фосфорсодержащих удобрений выросли на 10,9% до 4,9 млн тонн, объемы реализации апатитового концентрата увеличились на 8,6% до 2 млн тонн. Однако снижение средних цен реализации в сегменте фосфатов (в среднем на 18,8%) привело к тому, что доходы по данному направлению сократились на 10% до 119,4 млрд руб.

Самые высокие темпы роста продаж показали азотные удобрения (+13%). Однако снижение средних цен на карбамид и аммиачную селитру (в среднем на 4,7%) привело к тому, что выручка данного сегмента показала рост только на 7,6%, составив 11,5 млрд руб.

В целом можно отметить, что рост объемов продаж удобрений был нивелирован снижением средних цен реализации, вызванных, главным образом, укреплением рубля.

В отличие от выручки операционные расходы показали восходящую динамику (+11,8%), составив 107,7 млрд руб.

Стоимость материалов и услуг увеличилась на 20,1% до 23,8 млрд руб. в результате роста производства апатитового концентрата на 12,3%, роста объемов производства удобрений на 12% и инфляционного удорожания.

Расходы на аммиак выросли на 26,5% до 5,8 млрд руб. в связи с ростом объема закупок и увеличения цен, выраженных в рублях. Рост объема закупок был вызван ростом производства фосфорсодержащих удобрений на 13%. При этом отметим, что с июля 2017 г. новые установки по производству аммиака мощностью 760 тыс. тонн в год заработали в тестовом режиме. Это значит, что в последующие годы необходимость существенных закупок аммиака будет снижаться.

Отметим также рост амортизационных расходов (+43,2%), вызванный вводом в эксплуатацию новых мощностей.

Административные расходы выросли на 16,1% до 10,9 млрд руб. преимущественно в результате роста расходов на персонал. Такой существенный рост был преимущественно связан с разовыми факторами, в основном в отношении изменений учетной политики.

Коммерческие расходы выросли на 9,1% и составили 16,5 млрд руб. вследствие увеличения расходов на оплату услуг РЖД, а также расходов на фрахт, портовых и стивидорных расходов в связи с увеличением объемов экспорта.

Заметное влияние на итоговый результат оказали финансовые статьи. Долговая нагрузка компании за год незначительно снизилась со 118 до 113 млрд руб. (большая часть заемных средств номинирована в долларах), а процентные расходы возросли с 3,6 млрд руб. до 4,2 млрд руб. Переоценка валютного долга принесла положительные курсовые разницы в размере 3,6 млрд руб. В итоге чистая прибыль отчетного периода составила 21,1 млрд руб., сократившись на 56,6%.

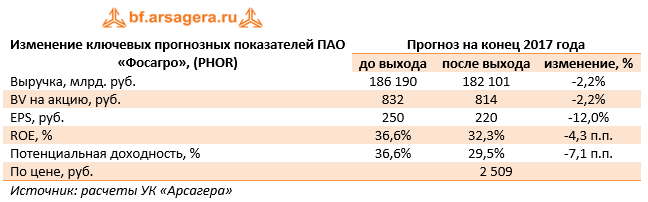

По результатам отчетности мы пересмотрели наш прогноз финансовых показателей компании, отразив более низкие цены реализации продукции по сравнению с нашими ожиданиями.

Несмотря на не самую хорошую отчетность, мы ожидаем, что в дальнейшем компания будет демонстрировать улучшение финансовых показателей. Этому будет способствовать ввод в эксплуатацию двух крупных проектов: агрегатов по производству аммиака и карбамида. Отметим, что новые мощности уже работают в тестовом режиме с третьего квартала текущего года.

Дополнительно отметим, что Совет директоров компании после обсуждения информации о финансово-хозяйственной деятельности компании за 9 месяцев 2017 г., принял решение рекомендовать к выплате промежуточные дивиденды в размере 21 рубль на акцию из нераспределенной чистой прибыли по состоянию на 31 декабря 2016 г.

Акции компании торгуются с P/BV 2017 около 3 и P/E 2017 около 11 и входят в наши диверсифицированные портфели акций.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |