МРСК Центра и Приволжья раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

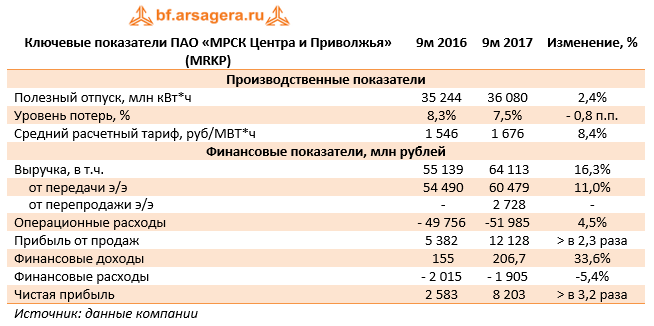

Совокупная выручка компании увеличилась на 16,3% до 64,1 млрд рублей. Доходы от передачи электроэнергии выросли на 11%, составив 60,5 млрд рублей на фоне положительной динамики полезного отпуска в сеть на 2,4% и увеличения среднего расчетного тарифа на 8,4%. Помимо этого, с 1 июля 2017 г. МРСК Центра и Приволжья стала осуществлять функции гарантирующего поставщика на территории Владимирской области, что стало причиной появления выручки перепродажи электроэнергии.

Операционные расходы компании увеличились только на 4,5%, до 52 млрд рублей. Компания продемонстрировала рост по таким статьям затрат, как: расходы на персонал (12,7 млрд руб., +7%), амортизационные отчисления (4,9 млрд рублей, +9,7%), издержки на передачу электроэнергии (22,7 млрд рублей, +8.7%). Снизившийся уровень потерь (на 0,8 п.п.) привел к уменьшению расходов на закупку электроэнергии до 6,2 млрд рублей (-12,6%). Кроме того, компания восстановила часть резерва под обесценение дебиторской задолженности на сумму 1,2 млрд рублей. В итоге операционная прибыль увеличилась более чем в 2 раза – до 12,1 млрд рублей.

На фоне роста величины денежных средств на счетах компании финансовые доходы выросли более чем на треть - до 206,7 млн рублей. Долговая нагрузка компании осталась на уровне 24 млрд рублей, финансовые расходы незначительно сократились до 1,9 млрд рублей. В итоге чистая прибыль МРСК Центра и Приволжья составила 8,2 млрд рублей, увеличившись в 3 раза.

По итогам вышедшей отчетности, оказавшейся лучше наших ожиданий, мы повысили прогноз будущих финансовых результатов. Во-первых, мы включили в модель доходы и расходы от перепродажи электроэнергии и мощности вследствие подхвата компанией функций гарантирующего поставщика. Во-вторых, мы изучили новые презентационные материалы компании и учли ориентиры по финансовым и операционным показателям самой компании в наших прогнозах. При этом отметим, что у нас вызывает вопросы ориентир компании по чистой прибыли в 2017 г. Согласно данным презентации ее размер по итогам 2017 г. должен составить 6 млрд рублей. Получается, что по итогам 4 кв. 2017 г. компания ожидает убыток. Напомним, что в начале года этот ориентир составлял 4,86 млрд рублей. По нашим прогнозам, в текущем году компания будет способна заработать чистую прибыль в размере более 9,5 млрд рублей.

Акции МРСК Центра и Приволжья обращаются с P/E 2017 -3,7 и P/BV 2017 около 0,8 и являются одним из наших приоритетов в секторе электросетевых компаний

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |