ФСК раскрыла консолидированную финансовую отчетность по МСФО за девять месяцев 2017 года.

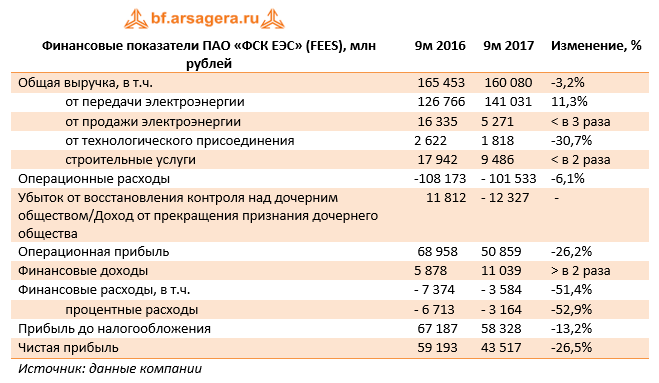

Совокупная выручка компании сократилась на 3,2% до 160.1 млрд рублей на фоне падения выручки от продажи электроэнергии в 3 раза – до 5,3 млрд рублей – после прекращения этой деятельности одним из дочерних обществ компании. Уменьшение доходов от строительных услуг связано с эффектом высокой базы – в прошлом году компанией был выполнен ряд крупных проектов. Негативная динамика выручки от техприсоединения объясняется изменившимся графиком оказания услуг. При этом выручка от передачи электроэнергии прибавила 11,3%, составив 141 млрд рублей в связи ростом тарифа и потребления мощности.

Операционные расходы снизились на 6,1% - до 101,5 млрд рублей. Основной причиной снижения стало сокращение затрат (до 14,3 млрд рублей, -21%) на покупку электроэнергии в связи с прекращением продажи электроэнергии одной из дочерних компаний ФСК ЕЭС. Значительно сократились расходы на топливо для мобильных и газотурбинных станций (до 3,8 млрд рублей, -43%), а также – на услуги субподрядчиков (до 5,4 млрд рублей, -48%). Отмечается также сокращение затрат на транзит электроэнергии почти на 60% до 0,7 млрд рублей, что связано со снижением курса казахского тенге и снижением объема передачи электроэнергии через территорию иностранных государств. Помимо этого, компания отразила восстановление резервов под обесценение дебиторской задолженности в размере 2,7 млрд рублей.

Заметной статьей, повлиявшей на операционную прибыль, сократившуюся на 26,2% до 50,9 млрд рублей, стал убыток от восстановления контроля над дочерним обществом (ОАО «Нурэнерго»). Напомним, что 29 июня Арбитражный суд Чеченской республики объявил ОАО «Нурэнерго» (на тот момент являвшееся дочерним обществом ФСК ЕЭС) банкротом и назначил конкурсного управляющего, что привело к утрате контроля над Нурэнерго и начислению ФСК около 12 млрд рублей доходов от прекращения признания «дочки» в отчетности. Однако 27 января Арбитражный суд Северо-Кавказского округа отменил решение о банкротстве Нурэнерго и направил дело на рассмотрение в суд первой инстанции, после чего ФСК ЕЭС вновь признала наличие контроля над Нурэнерго и отразила 12,3 млрд рублей убытка. Скорректированная на данную статью операционная прибыль составила 63,2 млрд рублей, показав рост на 10,6%.

Чистые финансовые доходы в отчетном периоде стали положительными за счет признания прибыли от амортизации дисконта дебиторской задолженности в размере 4,4 млрд рублей, а также удешевления обслуживания долгового бремени. В итоге чистая прибыль компании сократилась на 26,5% – до 43,5 млрд рублей.

По итогам внесения фактических данных, мы несколько повысили прогноз по чистой прибыли на 2017 г., что связано с более скромным ростом операционных расходов и увеличением финансовых доходов.

При прогнозе потенциальной доходности акций компании мы ориентируемся на то, что в будущем ФСК ЕЭС будет выплачивать около 25% чистой прибыли по МСФО. Акции компании торгуются с P/E 2017 – 3,3 и P/BV 2017 - около 0,3 и входят в число наших приоритетов в электросетевом секторе.

___________________________________________

| Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» |