Энел Россия первой из отечественных генерирующих компаний отчиталась о финансовых результатах за 1-й квартал. Правда, из-за случившейся в самом конце прошлого года аварии на Невинномысской ГРЭС результаты вряд ли порадовали акционеров: в отчетности зафиксировано снижение выручки более чем на 5% и падение чистой прибыли на 77,2%.

В последний день 2015 года на Невинномысской ГРЭС, собственником которой является Энел Россия, вышла из строя газовая турбина на новой парогазовой установке, в результате чего энергоблок в течение почти всего отчетного периода вынужденно простаивал. Только в двадцатых числах марта работа здесь возобновилась. Ремонт обошелся материнской компании примерно в 800 млн руб., а простой 410-мегаваттного энергоблока обернулся более 400 млн руб. недополученных платежей.

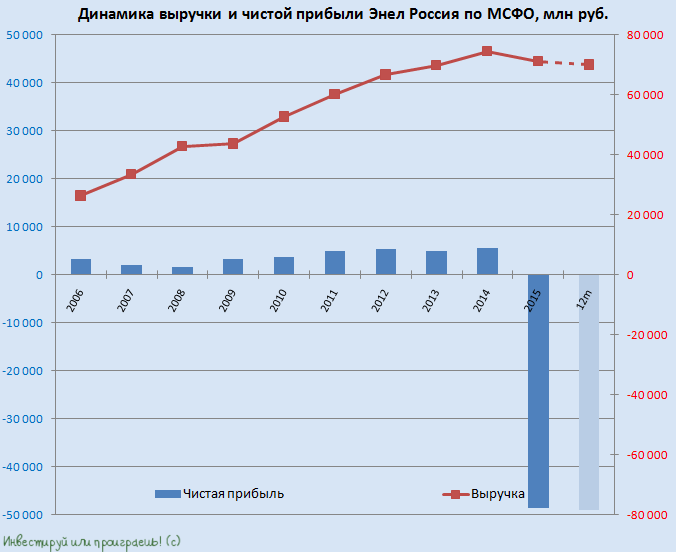

Именно этим фактором и объясняется общее снижение полезного отпуска электроэнергии на электростанциях Энел Россия на 6,8% г/г, до 10,1 ГВт/ч, и уменьшение продаж электроэнергии на 6,4%, до 11,5 ГВт/ч. К счастью, определенную поддержку доходам компании оказали увеличившиеся тарифы по ДПМ на фоне роста доходности по долгосрочным государственным облигациям, благодаря чему выручка компании снизилась всего на 5,8% г/г, до 18,7 млрд руб.

Расходы по текущей деятельности компании сократились с 17 млрд до 15,4 млрд руб., что несколько поддержало операционную прибыль, продемонстрировавшую снижение чуть более чем на 10%, до 2,26 млрд руб. Вместе с тем финансовые расходы Энел Россия увеличились с 1,67 млрд до 2,10 млрд руб., поэтому чистая прибыль компании упала сразу на 77,2% г/г, до 134 млн руб., а EBITDA опустилась более чем на треть — до 3,03 млрд руб.

Чистый долг компании за первые три месяца текущего года незначительно сократился до 24,4 млрд рублей, однако на фоне обвальной динамики прибыли это привело в итоге к заметному росту соотношения NetDebt/EBITDA до 2,6х, хотя всего год назад это значение оценивалось чуть выше 1х.

Представители Энел Россия продолжают заверять, что финансовые результаты полностью соответствуют целям бизнес-плана и в будущем компания обязательно вернется к росту показателей. Напомню, новый бизнес-план Энел Россия официально презентовала в начале апреля 2016 года и главное его призвание – обеспечить устойчивость компании при неблагоприятной макро- и регуляторной среде.

Правда, вопрос в другом – каких действий стоит ожидать от руководства в борьбе за эффективность и оптимизацию деятельности? Ведь продолжившееся ухудшение экономической ситуации в России наверняка заставляет энергетиков актуализировать свои программы, и Enel здесь точно не исключение из правил, учитывая регулярное проведение анализа эффективности текущих мощностей и выработку оптимальной стратегии вплоть до работы каждого отдельного энергоблока во всех странах присутствия крупнейшей итальянской энергетической компании.

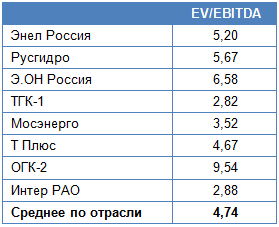

Если говорить об Энел Россия, то первая в этом списке – Рефтинская ГРЭС, являющаяся основным активом компании и первой на очереди для возможной продажи. По словам представителя Энел Россия, сейчас действительно рассматривается возможность потенциальной продажи Рефтинской ГРЭС и даже уже есть четыре потенциальных покупателя на эту станцию. Это очень привлекательный актив, стоимость которого оценивается в диапазоне 27-50 млрд рублей, и если его реализация состоится, то будет любопытно посмотреть, что будет делать компания с вырученными от продажи деньгами. Если их будет решено выплатить специальным дивидендом, то доходность может составить и 100%, и 200% по текущим котировкам, однако не стоит забывать, что у компании есть еще чистый долг в размере почти 25 млрд рублей, а потому реальные цифры будут несколько меньше.

В любом случае Энел Россия — актив противоречивый. Ее финпоказатели бывали и получше, но с ухудшением финансового состояния столкнулась вся энергетическая отрасль в нашей стране. Вместе с тем в перспективе компания обещает пойти на поправку, значит инвесторам, склонным к риску, есть смысл купить ее бумаги на исторических минимумах в расчете на оптимизацию бизнеса и продажу некоторых активов с последующей выплатой спецдивидендов.

Рекомендация по акциям Энел Россия — «покупать».

Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.