Газпром, как всегда, не спешит с публикацией своих результатов и лишь недавно отчитался по МСФО за 3-й квартал и девять месяцев 2015 года. С июля по сентябрь газовый монополист зафиксировал убыток, чего с ним не было с 4-го квартала 2014-го, однако за весь отчетный период он сгенерировал больше прибыли, чем годом ранее.

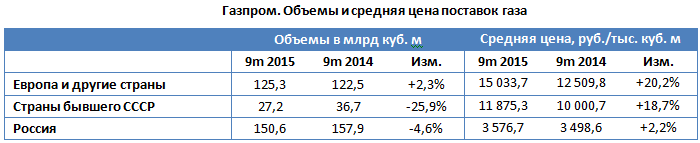

Выручка Газпрома за девять месяцев увеличилась на 5%, до 4,2 трлн руб., главным образом благодаря повышению объемов экспорта газа в дальнее зарубежье на 16,6% — с 1,23 до 1,43 трлн руб., при росте цены с 12,5 до 15,0 тыс. руб. за тысячу кубометров. При этом чистая выручка от поставок в страны бывшего Советского Союза за опустилась на 4%, ниже 300 млрд руб. за счет сокращения объемов реализации. Повышение расчетных цен на 19% лишь частично компенсировало снижение выручки по данному направлению.

Что касается продаж газа на внутреннем рынке, то с января по октябрь чистая выручка в этом сегменте упала на 2,5%, до 539 млрд руб., что объясняется снижением объемов реализации почти на 5%. Скромный рост средней цены с 3,50 до 3,58 тыс. руб. оказался не в состоянии улучшить общую картинку. Однако тревогу вызывает другое. Существует высокая вероятность того, что в 2016 году поставки газпромовского сырья на внутренний рынок впервые за восемь лет уйдут в минус, и компания может потерять около 33,5 млрд руб. Этот риск связан в первую очередь с зарегулированностью цен, которые жестко устанавливаются властями ниже обоснованного с точки зрения экономики уровня. При этом с каждым годом конкуренция со стороны независимых производителей газа усиливается, что, разумеется, негативно сказывается на чистой прибыли Газпрома.

Операционные расходы концерна с января по октябрь увеличились на те же 5%, что и выручка, достигнув 3,2 трлн руб. За счет этого операционная прибыль смогла продемонстрировать положительную динамику и перевалила за 1 трлн руб. (+4,4% г/г).

Чистые финансовые расходы за девять месяцев практически не изменились по сравнению с прошлогодними и остались в районе 300 млрд руб. При этом за 3-й квартал финансовые издержки превзошли уровни 2014 года, прежде всего из-за курсовых разниц, вызванных ослаблением рубля. Это и стало причиной убытков, хотя у компании были все основания для фиксирования прибыли. Впрочем, за девять месяцев Газпром нарастил прибыль примерно на 20% г/г. Позитивным моментом стало также то, что по итогам 3-го квартала был значительно превышен прогноз по EBITDA, которая увеличилась на 3% г/г, до 490,9 млрд руб. И все же приходится отметить, что в долларовом выражении этот показатель сократился почти на 50%, до $7,8 млрд.

Вопреки ожиданиям Газпрому удалось сгенерировать положительный свободный денежный поток в размере $470 млн, однако после выплаты дивидендов он почти наверняка уйдет в минус. Чистый долг концерна поднялся до $30,5 млрд, по большей части из-за выплаты $3,2 млрд в виде дивидендов за 2014 год. И есть большая вероятность, что в ближайшие годы чистый долг продолжит увеличиваться, а долларовая EBITDA будет плавно сокращаться.

Нужно понимать, что финансовые показатели за указанные периоды не отражают актуальную ситуацию в отрасли, ведь динамика цен на газ традиционно отстает от нефтяных цен примерно на шесть-девять месяцев. Это означает, что Газпрому еще предстоит пережить падение доходов. Правда, девальвация национальной валюты окажет компании неплохую поддержку и позволит избежать серьезного провала финансовых показателей.

Судя по заявлениям руководства, Газпром не опустит дивидендную планку и сохранит выплаты не ниже уровня последних лет. Это окажет некоторую поддержку акциям компании, тестирующим многомесячные минимумы. Дивиденды за 2015 год могут составить около 170 млрд руб. (при запланированных в бюджете 187 млрд), а чистую прибыль в компании ожидают увидеть на уровне 873 млрд руб.

Целевая цена по акциям Газпрома ― F153.83, рекомендация ― «покупать».

Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.