Долговой рынок в отличие от рынка акций и товарных рынков подчиняется довольно четким законам, а потому легче поддается просчету, моделированию и прогнозированию. Недооцененные облигации можно довольно точно вычислить, и, как правило, при их покупке вполне реально получить доходность выше средней по рынку. О моделях оценки облигаций и размере доходности к погашению, которую они могут дать, — в аналитическом обзоре соавтора канала CORPBONDS Алексея Реброва, подготовленном для портала Boomin.

Перед тем, как разбирать подходы к оценке облигаций, надо пояснить один важный момент для новичков на долговом рынке: цена облигации сама по себе не говорит вообще ни о чем. У долговых бумаг (бондов) есть купон и срок обращения, которые надо обязательно учитывать при анализе цены. Именно поэтому бумаги на долговом рынке принято оценивать по эффективной доходности к погашению (YTM), т.к. этот параметр одновременно учитывает цену, купон и срок обращения. YTM и цена облигации имеют взаимообратную связь – с ростом доходности падает цена и наоборот. На протяжении всей статьи я буду писать только об эффективной доходности (YTM).

Итак, доходность облигации зависит от многих параметров, но два основных – это срок обращения и кредитный рейтинг. Наглядно увидеть зависимость доходности от срока обращения можно на кривой ОФЗ:

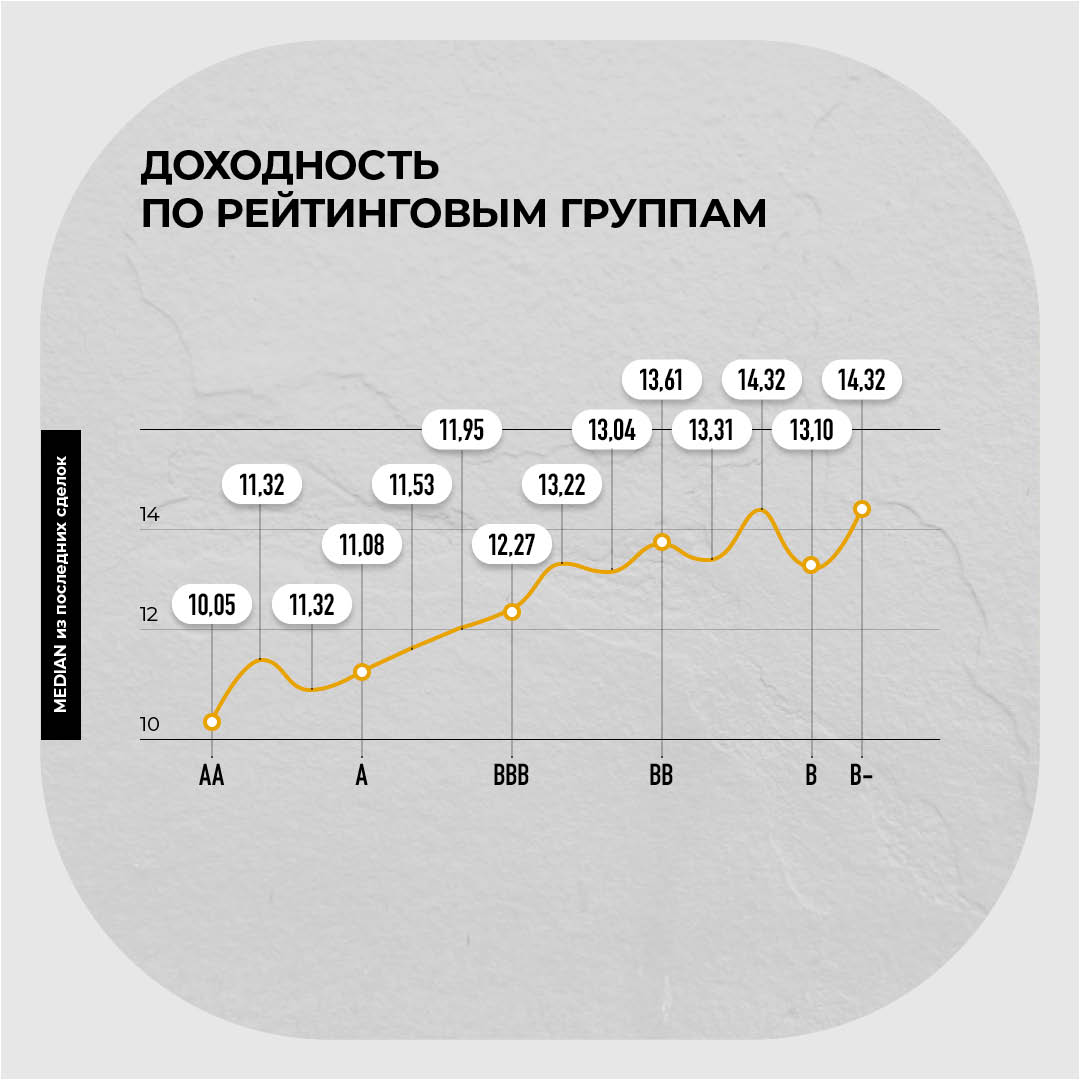

А зависимость доходности от кредитного рейтинга можно увидеть, если посчитать среднюю или медианную доходность для разных рейтинговых групп:

На соединении этих двух закономерностей и строятся все основные подходы к оценке и поиску недооцененных облигаций. Мне известно три таких подхода:

- Сравнение бумаги со средней доходностью в рейтинговой группе.

- Оценка премии к кривой ОФЗ (G-Curve).

- Расчет «справедливой стоимости / доходности» облигации.

Рассмотрим все три варианта последовательно.

Сравнение облигаций со средней доходностью в рейтинге

Это самый простой и общедоступный подход. Для этого надо отсортировать бумаги по кредитному рейтингу, посчитать среднюю доходность для рейтинговой группы и сравнить доходность конкретной бумаги со средней доходностью в ее рейтинге. Бумага с более высокой доходностью и будет недооцененной и потенциально привлекательной к покупке.

Для решения этой задачи я использую данные портала Boomin, т.к. там есть поиск и бесплатная выгрузка списка бумаг по кредитному рейтингу. К сожалению, все остальные облигационные порталы спрятали подобные сервисы в платных подписках.

Достоинства метода

✅ Его простота и общедоступность

Недостатки

❎ Подход не учитывает как минимум срок обращения бумаги, который также влияет на доходность.

❎ Подход не учитывает более сложные и «тонкие» факторы, влияющие на доходность. О них поговорим далее.

Оценка премии к кривой ОФЗ (G-Curve)

Это более сложный метод, но базовый принцип здесь созвучен с предыдущим подходом. Для оценки облигации необходимо рассчитать или найти премию, которую дает доходность данной бумаги к кривой ОФЗ, а затем сравнить эту премию со средней для данной рейтинговой группы. Отобрать и отсортировать облигации по спрэду к g-curve можно, например, на портале Rusbonds. Правда, для выгрузки списка и даже для просмотра кредитного рейтинга потребуется платный тариф.

Здесь надо быть аккуратным и не перепутать. Кривая ОФЗ от Московской биржи строится по дюрации (сроку окупаемости). Соответственно, и сравнивать нужно бумагу по дюрации, а не по сроку обращения. Поскольку кривая ОФЗ уже учитывает премию за дюрацию, данный подход к оценке учитывает оба ключевых параметра – и кредитный рейтинг, и срок жизни бумаги. Более привлекательными будут бумаги с g-спрэдом выше своей рейтинговой группы.

Достоинства метода

✅ Точная оценка, учитывающая одновременно и кредитный рейтинг, и срок обращения бумаги.

✅ Метод в целом поддается полной автоматизации.

Недостатки

❎ Подход довольно сложен в реализации: надо иметь выгрузку или расчет актуальной премии к g-curve по большой группе бумаг. Без автоматизации или доступа к какой-либо платной базе данных тут не обойтись.

❎ Метод не очень годится для оценки новых выпусков, по которым еще не известен купон. Ведь G-curve строится по дюрации, а дюрацию нового выпуска без финального купона определить невозможно. Сравнение срока обращения с дюрацией – это методическая неточность, которая может привести к искажениям и ввести инвестора в заблуждение.

❎ Подход по-прежнему не учитывает более сложные и «тонкие» факторы, такие как, например, отрасль эмитента.

В целом данный метод довольно эффективен и отлично работает в среднем и верхнем сегменте надежности с рейтингом примерно от BBB и выше. По моему опыту, в этой категории бумаг влияние дополнительных факторов (кроме срока обращения и рейтинга) незначительно.

Расчет «справедливой стоимости» (fair value)

Это наиболее сложный метод, предполагающий построение математических моделей, которые определяют список факторов, значительно влияющих на цену/доходность облигации, а также на оценку коэффициентов их влияния. По моему опыту, такой подход на долговом рынке особенно актуален для рискового сегмента облигаций (рейтинг от BBB и ниже) – ВДО. В этой категории очень сильно влияние других факторов, таких как отрасль, ограничения для квалифицированных инвесторов и т.д. Только рейтинга и срока обращения для оценки доходности бумаги в сегменте ВДО точно недостаточно.

Вот несколько примеров, почему полезно учитывать множество факторов, а не только срок обращения и рейтинг.

👉🏼 Новый выпуск облигаций имеет высокую для своего рейтинга доходность, но никак не приходит в баланс со средними значениями по группе. Такое в последнее время регулярно происходит с облигациями из отраслей лизинга и непродовольственной торговли. Если оценивать их по средним значениям для своего рейтинга и срока обращения, то можно здорово промахнуться. А вот от бумаг в сфере IT или сельского хозяйства, скорее, можно ждать дополнительной премии к облигациям с аналогичными характеристиками.

👉🏼 Один из крупнейших организаторов размещений ВДО, постоянно создающий возмущающие рынок дополнительные барьеры на первичных размещениях, дает систематическую негативную премию к доходности своих эмитентов. В результате компании, размещающиеся через инвестиционную компанию, вынуждены предлагать рынку доходность на 0,6-0,8% выше, чтобы иметь спрос на свои облигации.

👉🏼 Рынок неодинаково оценивает разные рейтинговые агентства. Сейчас рейтинги от АКРА и «Эксперт РА» в среднем котируются выше, чем рейтинги того же уровня от НКР и НРА. В период высокой тревожности и избегания рисков осенью 2022 года рейтинги от АКРА оценивались выше, чем рейтинги от «Эксперта». Сейчас эта разница стала неразличима.

Такие модели оценки ценных бумаг обычно доступны только крупным институциональными инвесторам, но мы в CORPBONDS не только имеем, но и еженедельно обновляем такую модель, а главное предоставляем к ней доступ частным инвесторам. Список переменных и коэффициенты их влияния на YTM облигаций постоянно меняются. Значимые факторы еженедельно добавляются в модель и выбывают из нее. Вот примерный список того, что в разные периоды времени попадало в расчет в качестве значимых переменных:

- Срок обращения облигации

- Дюрация

- Кредитный рейтинг / скоринг эмитента или выпуска облигаций

- Присвоившее рейтинг агентство

- Уровень листинга на бирже

- Размер выпуска

- Сектор торгов на бирже

- Ограничения для квалифицированных инвесторов

- Отрасль эмитента

- Организатор выпуска

Список актуальных переменных постоянно меняется, периодически добавляются новые. Например, недавно обнаружилась достаточно забавная новая переменная, дающая заметную премию (около 1%) к доходности – это купон 18% и выше. Инвесторы активно перекупают такие бумаги, создавая повышенный спрос, ажиотаж и дефицит, тем самым разгоняя цены выпусков с аномально высокими купонами. Постоянно совершенствуется методика учета кредитных рейтингов. Поиск переменных для оценки стоимости бумаг и проверка гипотез об их влиянии – это непрерывное исследование рынка.

Достоинства метода

✅ Самая точная оценка, учитывающая большинство факторов, влияющих на цену / доходность.

✅ Простота в использовании конечным пользователем: по сути есть два параметра для сравнения – фактическая YTM бумаги и «справедливая YTM», учитывающая все параметры разом. Недооцененность или переоцененность облигации определяется разницей между первым и вторым.

✅ Доступ к расширенной аналитике: например, возможность точно сравнить между собой бумаги девелоперов с разным кредитным рейтингом и сроком обращения.

Недостатки

❎ Сложный метод, требующий навыков математического моделирования и доступа к большим массивам данных.

❎ Поскольку ситуация на рынке постоянно меняется, модель нуждается в постоянном обновлении. Делать это без человеческого участия в моем понимании невозможно.

В связи с трудоемкостью этого метода его использование оправдано только в нижнем и среднем рейтинговом сегменте. Наша модель включает в себя более 450 бумаг с рейтингом от B- до AA. В этом сегменте сейчас торгуется всего около 550 ликвидных облигаций, т.е. модель на момент публикации покрывает более 80% ликвидного рынка. Список бумаг еженедельно пополняется. Достоверность оценки YTM по методологии CORPBONDS в разные периоды времени колеблется от 70 до 80%, что является очень высоким значением для подобного рода статистических моделей.

В качестве примера можно привести таблицу с оценкой справедливой YTM производственных компаний (данные актуальны только на момент подготовки публикации):

| ISIN | Название | Срок обращения | Фактически YTM | Расчет по модели | Дельта | Рейтинг / Скоринг | Агентство |

|---|---|---|---|---|---|---|---|

| RU000A1024W4 | ГруппаЧеркизово БО-001Р-03 | 0,59 | 8,65 | 10,02 | -1,37 | A+ | АКРА/ Эксперт РА |

| RU000A0JWDN6 | РУСАЛ Братский алюм. з-д БО-01 | 2,65 | 9,25 | 11,18 | -1,93 | A+ | АКРА |

| RU000A101GZ6 | Уралкалий ПАО ПБО-06-P | 1,54 | 10,36 | 10,55 | -0,19 | A+ | Эксперт РА |

| RU000A1035D0 | Синара Транспортные Машины 1P1 | 0,78 | 10,09 | 10,4 | -0,31 | A | АКРА/ Эксперт РА |

| RU000A103G00 | Синара Транспортные Машины 1P2 | 2,94 | 11,74 | 11,63 | 0,11 | A | АКРА/ Эксперт РА |

| RU000A105M91 | Синара Транспортные Машины 1P3 | 2,33 | 11,26 | 11,28 | -0,02 | A | АКРА/ Эксперт РА |

| RU000A102SC8 | ТМК 001P-02 | 0,51 | 9,93 | 10,25 | -0,32 | A | Эксперт РА |

| RU000A0JWCM0 | Трубная Мет.Комп. ОАО БО-05 | 1,14 | 9,72 | 10,61 | -0,89 | A | Эксперт РА |

| RU000A0JXSF8 | Трубная Мет.Комп. ПАО БО-07 | 1,78 | 10,66 | 10,97 | -0,31 | A | Эксперт РА |

| RU000A105Q63 | Уральская Сталь БО-001Р-01 | 2,37 | 11,08 | 11,3 | -0,22 | A | АКРА |

| RU000A1066A1 | Уральская Сталь БО-001Р-02 | 2,7 | 11,33 | 11,49 | -0,16 | A | АКРА |

| RU000A1037L9 | Бифорком Тек БО-П01 | 0,81 | 10,96 | 10,77 | 0,19 | A- | НКР |

| RU000A102SK1 | Боржоми Финанс 001P-01 | 0,53 | 13,02 | 10,54 | 2,48 | A-(RU) | АКРА |

| RU000A105Q89 | ГИДРОМАШСЕРВИС АО 001Р-01 | 2,37 | 11,48 | 11,58 | -0,1 | ruA- | Эксперт РА |

| RU000A1041B2 | ГК Сегежа 002P-01R | 1,25 | 12,24 | 10,95 | 1,29 | A- | Эксперт РА |

| RU000A1053P7 | ГК Сегежа 002P-05R | 2,5 | 12,06 | 11,66 | 0,4 | A- | Эксперт РА |

| RU000A105SP3 | ГК Сегежа 003P-02R | 1,72 | 12,04 | 11,21 | 0,83 | A- | Эксперт РА |

| RU000A105PR5 | ИЭК ХОЛДИНГ 001P-01 | 2,36 | 11,87 | 11,58 | 0,29 | A- | Эксперт РА |

| RU000A103828 | ЭнергоТехСервис 001Р-04 | 1,81 | 12,52 | 11,27 | 1,25 | ruA- | Эксперт РА |

| RU000A105DL4 | Новые технологии БO-01 | 2,23 | 12,53 | 11,31 | 1,22 | ruBBB+ | Эксперт РА |

| RU000A1046N6 | АБЗ-1 001Р-02 | 1,31 | 12,33 | 11,63 | 0,7 | BBB(RU)/ruBBB | АКРА/Эксперт РА |

| RU000A105SX7 | АБЗ-1 001P-03 | 2,46 | 13,17 | 12,29 | 0,88 | BBB(RU)/ruBBB | АКРА/Эксперт РА |

| RU000A1065B1 | АБЗ-1 001P-04 | 2,69 | 13,36 | 12,41 | 0,95 | BBB(RU)/ruBBB | АКРА/Эксперт РА |

| RU000A1064X8 | ЗАСЛОН 001Р-01 | 2,67 | 12,53 | 12,4 | 0,13 | BBB | Эксперт РА |

| RU000A103WZ9 | НЕКС-Т БО-П01 | 1,19 | 12,46 | 11 | 1,46 | BBB(RU) | АКРА |

| RU000A1049M2 | ООО Инкаб БО-01 | 1,37 | 13,3 | 11,74 | 1,56 | ruBBB | НКР |

| RU000A103WB0 | Славянск ЭКО 001Р-01 | 1,17 | 15,39 | 11,55 | 3,84 | BBB(RU) | АКРА / НКР |

| RU000A106HF5 | ЭЛЕКТРОРЕШЕНИЯ 001Р-01 | 2,9 | 12,02 | 12,53 | -0,51 | BBB | АКРА |

| RU000A101S99 | Кировский завод 1P1 | 1,81 | 11,38 | 12,19 | -0,81 | BBB-(RU) | АКРА |

| RU000A102UZ5 | Кировский завод 1P2 | 0,58 | 11,76 | 11,5 | 0,26 | BBB-(RU) | АКРА |

| RU000A105BP9 | РЕАТОРГ 001Р-01 | 2,19 | 13,7 | 12,86 | 0,84 | BB+(RU) | НРА |

| RU000A101NJ6 | ЧЗПСН-Профнастил ПАО БО-П02 | 1,73 | 12,04 | 11,96 | 0,08 | BB+ | АКРА |

| RU000A101UD4 | Электрощит-Стройсистема БО-П02 | 1,86 | 13,2 | 12,03 | 1,17 | BB+ | АКРА |

| RU000A105QZ6 | Агротек БО-01 | 2,65 | 13,32 | 13,4 | -0,08 | BB | НКР |

| RU000A104K37 | Сибэнергомаш - БКЗ 01 | 1,5 | 12,98 | 13,66 | -0,68 | BB(RU) | АКРА |

| RU000A102AB8 | Завод КЭС 001P-02 | 1,2 | 11,98 | 12,38 | -0,4 | BB-(RU) | НКР |

Таблица приведена только в качестве примера и не содержит инвестиционных рекомендаций. Все данные актуальны только на дату публикации (15.08.2023). Примерно через неделю эти цифры полностью утрачивают актуальность. Оценка бумаг ведется по колонке «Дельта» (разница между расчетной и фактической доходностью). Чем она выше, тем больше потенциал у бумаги.

Мы в CORPBONDS используем второй (оценка премии к кривой ОФЗ (G-Curve) и третий (расчет «справедливой стоимости/доходности» облигации) подходы для отбора бумаг в свои публичные портфели. И вот результат за последний год:

✔️ Портфель рублевых облигаций показал доходность +38,4% за год при доходности индекса ВДО +16,1% за тот же период. Портфель управляется на основе модели справедливой YTM.

Есть еще несколько портфелей, которые управляются на основе g-спрэда. Там доходности в рублях еще выше (более 50% за последний год), но этот результат «не чистый», т.к. значительную долю в них составляют валютные активы (замещающие облигации). Они тоже регулярно обгоняют недавно появившиеся индексы «замещаек» и доступные для анализа БПИФы на этот класс активов.

Безусловно, стоит обратить внимание на то, что один лишь поиск и подбор недооцененных бумаг не гарантирует высокий доход от инвестиций. Это только первый этап, за которым должен следовать тщательный анализ и текущий мониторинг эмитентов. Иногда повышение доходности по бумаге предшествует понижению кредитного рейтинга, который рынок довольно неплохо предсказывает. В сегменте ВДО некоторые эмитенты периодически уходят в дефолт, и в этом случае доходность облигаций уже не имеет значения. Подобных рисков также надо учиться избегать, но это уже совсем другая история.