Основной вывод: Рынок США уже потерял более $1 трлн за одну торговую сессию, но мы считаем, что коррекция продолжится, так как влияние коронавируса будет носить все более серьезный и глобальный характер для мировой экономики. Ожидается резкое замедление роста ВВП развивающихся и развитых стран в первом квартале и в целом по итогам 2020 г., что может привести к повышению рисков рецессии, которые рынок либо игнорировал, либо не воспринимал всерьез. Именно глобальная рецессия считалась реальной угрозой еще в первом полугодии 2019 г., но потом рынок быстро об этом забыл. Самый актуальный актив для покупки это золото; мы считаем, что целевая цена до конца марта может вырасти до $1800/унция.

Рынок с середины февраля не замечал очевидных сигналов и следовательно началась долгожданная коррекция, которая была неизбежной; ее приход предвещала динамика цен на золото и доходности КО США.

В числе очевидных сигналов: золото с 20 февраля подорожало более чем на $80/унция, или более 5%, в то время как доходность до погашения КО США 30 лет обновила исторический минимум, опустившись до 1,3%. Вопреки росту золота, динамика большинства фондовых рынков, особенно развитых, оставалась положительной. Так, например, до падения 24 февраля S&P 500 прибавил более 3% с начала года, а европейский рынок - около 2,8%, китайский IT-сектор – более 14%, американский – более 8%.

В понедельник, 24 февраля, когда готовился этот обзор, US VIX обновил максимум с начала августа 2019 г. (+36%), S&P 500 потерял более 3%, а Европа ушла в минус на 4%.

Еще один важный фактор заключается в том, что рынок валютных облигаций пока еще избегал серьезной встряски, которая очевидно последует за публикацией плачевной экономической статистики. Восстановление во многом будет определяться теми мерами, которые примут ведущие мировые экономики: США, Китай, Европа, Япония и т.д.

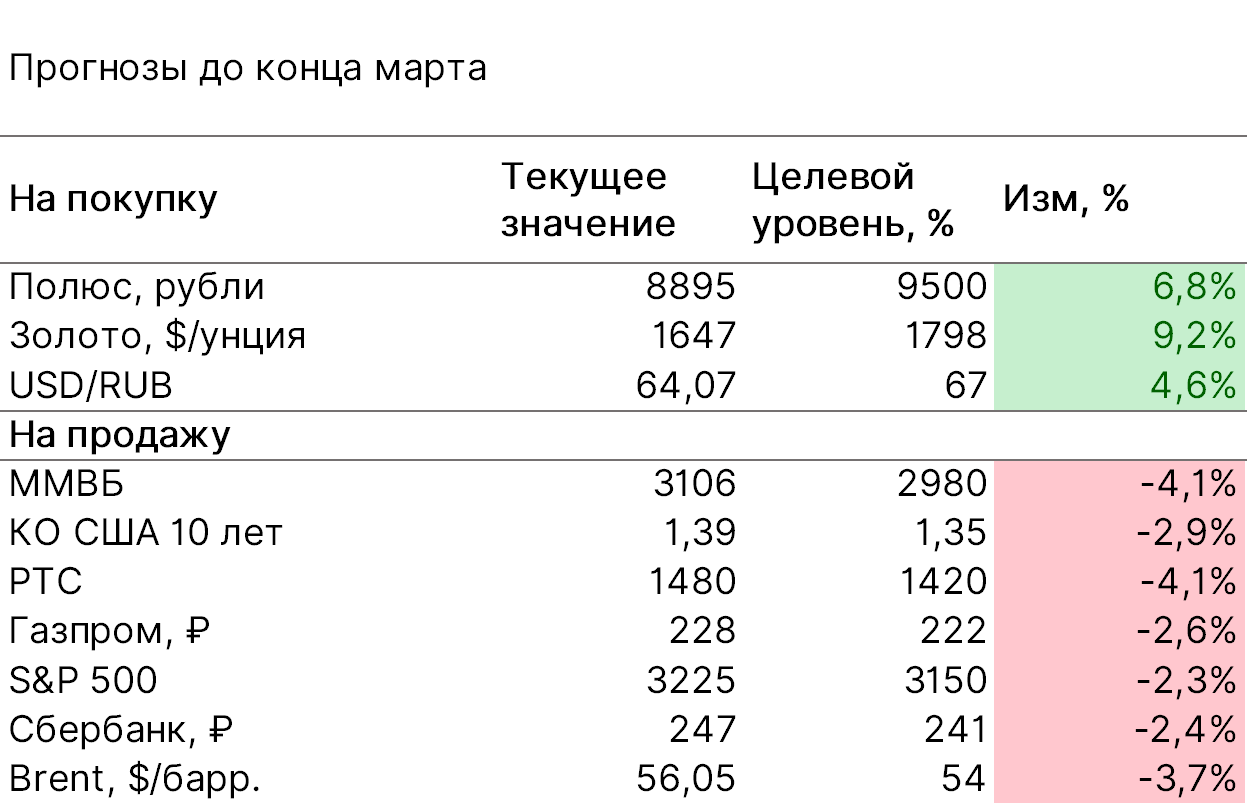

Российские валютные облигации пока выглядят главным защитным активом, учитывая высокую экономическую надежность: большой профицит бюджета, текущего счета на фоне низких потребностей в валюте и высоких внутренних ставок.

Наши целевые уровни до конца марта

Источник: Bloomberg, ITI Capital

Помимо перечисленных активов интересно выглядят американские биофармацевтические компании, которые активно занимаются разработкой вакцины против вируса и получают гранты на ведение данной работы. В их числе Inovio (INO US), Novovax (NVAX US) и более крупные игроки, такие как Gilead Sciences.

Помимо Полюса стоит обратить внимание на другие золотодобывающие компании, в том числе Петропавловск, Barrick Gold (GLD US), AngloGold Ashanti (ANG SJ) и другие.

Для продажи подойдут китайские компании Tencent (TCEHY US), Alibaba (BAB US), Momo (MOMO US) и весь IT-сектор, в случае США - в основном перекупленный IT-сектор.

Причина: завышенные ожидания

Рынок недооценивал риски и рассчитывал на то, что пик эпидемии пройден. В итоге в понедельник, 24 февраля, мы узнаем, что распространение коронавируса за пределами Китая ускорилось, и за считанные дни Италия стала эпицентром эпидемии в Европе – более 50 тыс. человек уже находятся под карантином под Миланом.

Общее число случаев заражения в Китае выросло на 409, до 77 150; число смертей достигло 2592 человек. Число смертей в мире достигло 2624 человек; общее случаев заражения - 79 440. Скачок случаев заражения произошел в Южной Корее и Иране, в то время как в Афганистане, Бахрейне и Кувейте сообщили о первых выявленных случаях заражения. Новости спровоцировали резкое падение акций во всем мире, и доходность европейских облигаций достигла двухлетнего максимума. Китайское правительство может перенести на более поздний срок проведение двух ежегодных сессий - Всекитайского собрания народных представителей (ВСНП, высший законодательный орган) и Всекитайского комитета Народного политического консультативного совета Китая (ВК НПКСК, высший совещательный орган). Ранее, 24 февраля, власти Китая заявили, что ослабят карантин в Ухане, а затем, спустя несколько часов, внезапно отказались от этой меры, заявив, что режим не поменяется. Более 50 стран и территорий ввели ограничения на поездки и ужесточили визовые требования - в основном в отношении Китая - для сдерживания распространения коронавируса.

Последствия для глобальной экономики

Основной удар придется на первый квартал - рост мирового ВВП по итогам четверти замедлится до 0,5% с 3,5%, тогда как ВВП Китая даже сократится, чего не случалось по меньшей мере с 1990 г., следует из данных Bloomberg.

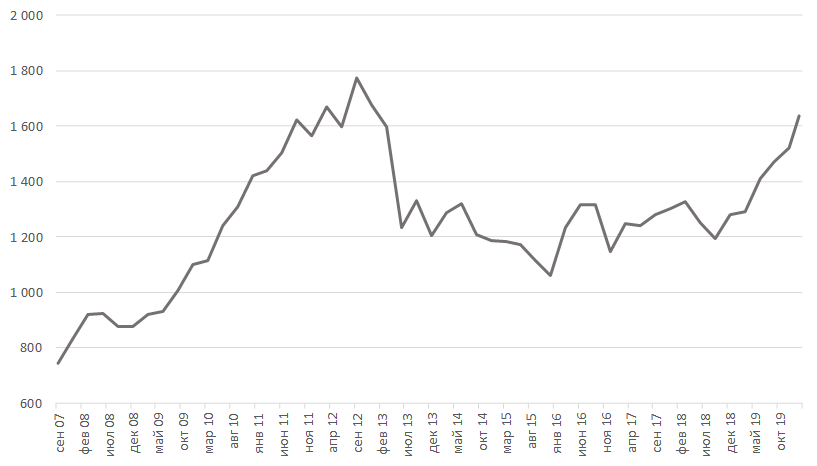

Золото может протестировать $1800/унция в течение месяца

С начала года цены на золото выросли на 10%, опережая все остальные активы, кроме индекса волатильности. Золото торгуется вблизи семилетних максимумов. Ближайшие уровни сопротивления - $1690/унция, $1700/унция, $1772/унция и $1800/унция. Исторический максимум составлял $1772/унция в конце сентября 2012 г.

Важно отметить, что нынешние причины удорожания золота похожи на факторы 2011 г. - опасения по поводу глобального экономического замедления, только в этот раз причины замедления другие - вспышка коронавируса.

На фоне низких мировых валютных ставок и высокой волатильности в этом году мы считаем, что спрос на золото сохранится, и ближе к концу марта золото может протестировать $1800/унция, а до конца года - $2000/унция. Следовательно, в какой-то момент удорожание золота замедлится, и цены пойдут вниз. Вероятно, это произойдет во втором квартале, а в четвертом, перед выборами президента США в ноябре, возникнет новый спрос на хедж.

Динамика цен на золото

Источник: Bloomberg, ITI Capital