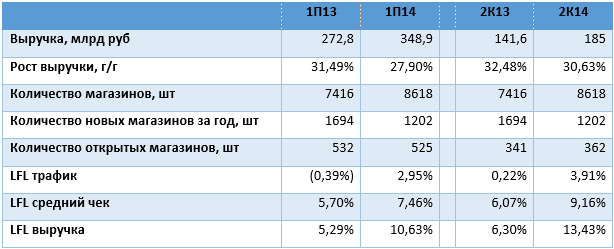

Опубликованные операционные результаты Магнита за 1-е полугодие, откровенно говоря, просто ошеломили меня. За июнь выручка компании выросла на 32,75% г/г и составила 63 млрд руб.! Этот результат превзошел даже рекордную динамику оборота за июнь 2013 года, когда рост оказался равен 30,3% г/г. Таким образом, за 1-е полугодие года текущего выручка ритейлера увеличилась на 27,9% г/г, достигнув 349 млрд руб., что значительно выше прогнозов менеджмента, предполагавших ее повышение по итогам года на 22-24% г/г. Более того, результат оказался даже лучше моих, не буду скрывать, достаточно оптимистичных ожиданий, предусматривавших годовой рост на 25-26% г/г.

Источник: данные компании, инфографика Инвесткафе.

На первый взгляд, эти данные кажутся позитивными, но при более детальном рассмотрении всей картины в целом возникают обоснованные опасения по поводу ухудшения показателей рентабельности по итогам полугодия. Дело в том, что такой аномально высокий рост не может быть вызван лишь ускорением продовольственной инфляции, которая с начала 2014 года составила 7,6% против 5,2% за аналогичный период годом ранее.

Источник: данные компании, инфографика Инвесткафе.

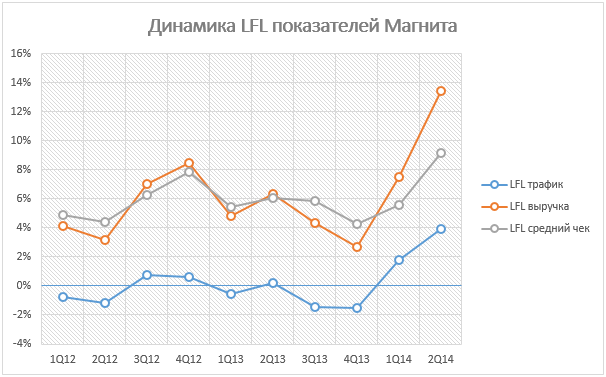

Я предполагаю, что увеличение выручки обусловлено не только экономической ситуацией в стране и конкурентными преимуществами, связанными с ней, но и более активной рекламной кампанией, скидками и сдерживанием роста цен для покупателей. Все это, в свою очередь, может негативно отразиться на показателях рентабельности по итогам 1-го полугодия. Причем, судя по динамике количества покупателей, приложенные усилия по повышению привлекательности магазинов довольно значительны, так что и снижение рентабельности может быть достаточно ощутимым. За 2-й квартал LFL-трафик сети вырос на 3,91% г/г, вследствие чего за 1-е полугодие данный показатель увеличился на 2,95%. При этом за последние несколько лет магазины компании в основном демонстрировали противоположные результаты: в них наблюдался отток посетителей.

Источник: данные компании, инфографика Инвесткафе.

Новых магазинов Магнита с начала текущего года открыл меньше, чем за тот же период 2013-го. За июнь компания ввела в эксплуатацию всего 101 торговую точку против 170 годом ранее. Таким образом, за полугодие было запущено 525 торговых точек, а в аналогичном периоде годом ранее работу начали 532 магазина. Причем тут стоит обратить отдельное внимание на форматы новых магазинов. С января по июнь текущего года 17,5% (92 точки) пришлось на магазины косметики, притом что в аналогичном периоде 2013 года было открыто всего 8 таких точек, то есть их доля составляла лишь 1,5%.

Важно отметить, что средняя выручка у этого формата значительно ниже, чем у остальных. Так, по итогам 2013 года средняя выручка в магазинах косметики составила всего 17,3 млн руб. против 62,6 млн руб. для формата «у дома». Это означает, что новые магазины не могут быть основным драйвером столь ощутимого роста выручки сети в целом. К тому же общая торговая площадь за истекшее полугодие была расширена всего на 177,8 тыс. кв. м, а годом ранее результат составлял 198,8 тыс. кв. м.

Совокупность всех вышеизложенных факторов подтверждает, что рекордные показатели выручки по итогам 1-го полугодия 2014 года в значительной мере обусловлены увеличением количества посетителей. На мой взгляд, наиболее вероятным способом достижения таких результатов стали именно дополнительные стимулирующие меры со стороны сети, которые, к сожалению, идут в ущерб рентабельности бизнеса. В этой связи я предполагаю, что, хотя в краткосрочной перспективе операционные результаты за январь-июнь могут позитивно отразиться на капитализации компании, финансовая отчетность по итогам полугодия будет слабой, а это приведет к падению котировок ритейлера.

Целевая цена акции Магнита составляет 10,1 тыс. руб., потенциал роста — 5,2%, рекомендация — «держать».