Вот и завершилось 1-е полугодие. Я решил проанализировать, что оно принесло ритейлерам, а в частности, самой крупной в России продуктовой сети Магнит. Как мы наблюдали по данным операционных результатов представителей сектора, в предыдущие месяцы динамика оборота Магнита радовала инвесторов. Согласно опубликованным данным, за 5 первых месяцев года выручка компании выросла на 26,9% г/г, что оказалось существенно выше прогнозов менеджмента, предполагавших в целом за год ее увеличение на 22-24% г/г. Также эти цифры незначительно превысили мой прогноз по росту показателя, составлявший 25-26% г/г.

Несомненно это позитивно отражается на инвестиционной привлекательности акций Магнита, интерес к которым в значительной мере обусловлен существенными темпами расширения сети и роста оборота. Впрочем, в данном материале я хочу как раз более подробно рассмотреть, чем была обусловлена столь высокая динамика и каковы дальнейшие перспективы имеет компания.

Напомню, в среду, 9 июля, состоится публикация операционных результатов Магнита за июнь и 1-е полугодие 2014 года. На мой взгляд, по этим данным можно будет строить предположения по динамике показателей рентабельности, которые будут опубликованы 23 июля в финансовых результатах Магнита за 1-е полугодие. Дело в том, что ускорение роста выручки, наблюдаемое в последние 2 месяца, могло быть обусловлено не только выгодой от экономических последствий кризиса на Украине, но и более низкими темпами повышения цен для конечных потребителей, чем у других игроков рынка. На мой взгляд, есть вероятность, что компания сдерживала рост цен в ущерб наценки. В условиях роста затрат на закупки это могло негативно отразиться на ее валовой рентабельности. Чтобы более точно понимать причины роста оборота Магнита и строить предположения по поводу финансовых результатов эмитента по итогам 1-го полугодия, я решил разобрать более детально причины роста выручки сети с начала года.

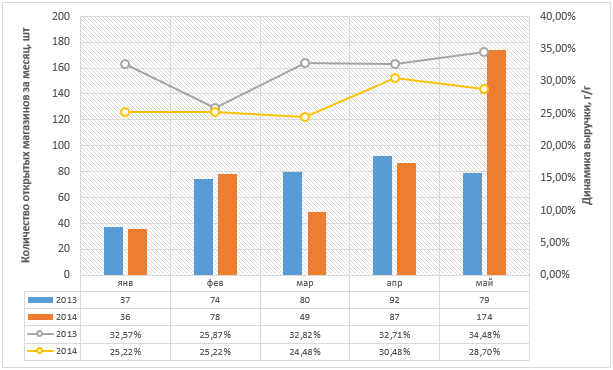

Источник: данные компании, инфографика Инвесткафе.

Основной причиной роста выручки Магнита является расширение сети. С мая 2013 года по май 2014-го общее количество магазинов компании увеличилось на 1,271 тыс., что оказало значительное влияние на оборот сети в целом. Впрочем, по итогам 2014 года компания планирует увеличить число магазинов на 1,5 тыс., что означает, что менеджмент при построении прогнозов по выручке учитывал прирост количества новых торговых объектов. К тому же, как видно из графика выше, значительная доля новых магазинов, открытых в этом году, приходится на май. Это означает, что их вклад в общий оборот сети еще не достаточно высок, так как срок зрелости новых магазинов составляет от 6 до 15 месяцев в зависимости от формата. Исходя из этого, можно сделать вывод, что помимо органического роста сети на динамику оборота повлиял ряд других факторов.

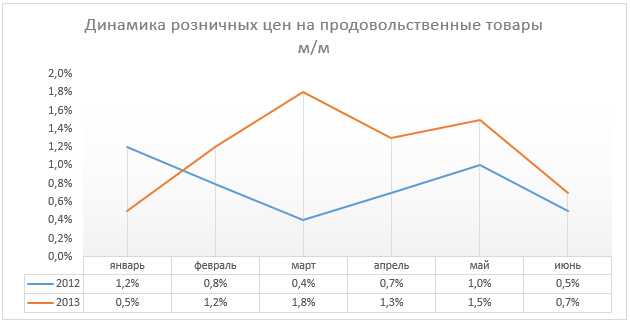

Источник: данные Росстат, инфографика Инвесткафе.

Наиболее значимым я считаю ускорение продовольственной инфляции, связанное с ослаблением рубля по отношению к основным мировым валютам. Ритейлеры были вынуждены повысить цены для конечных потребителей, так как расчеты с иностранными поставщиками проводятся либо в долларах США, либо в евро. При этом, по данным Росстата, на долю импортных товаров приходится порядка 43% розничной торговли РФ, вследствие чего влияние курса рубля на розничные цены достаточно значительно. В результате ослабление отечественной национальной валюты позитивно отразилось на динамике оборота, так как подстегнуло темпы роста индекса цен на продовольственные товары. По данным Росстата, с начала года по июнь индекс вырос на 7,6% против 5,2% за аналогичный период 2013 года.

Источник: данные Росстат, инфографика Инвесткафе.

Это также явилось одной из основных причин ускорения роста оборота розничной торговли в России в феврале, марте и апреле, в отличии от динамики годом ранее. Для сравнения: в январе прошлого года динамика была сопоставима с темпами за последующие 3 месяца, а уже в 2014 году после января темпы роста существенно выросли. Увеличение емкости рынка также оказывает благотворное влияние на операционные показатели Магнита.

Источник: данные Росстат, инфографика Инвесткафе.

Дополнительной причиной увеличения оборота наиболее крупного федерального FMCG-ритейлера является рост доли сетевых игроков в общем обороте розничной торговли России. По данным ЕМИСС (Росстат), за январь-апрель 2014 года доля торговых сетей в среднем составляла 22,6% против 21% за аналогичный период годом ранее. Это могло быть обусловлено как активной экспансией сетевых игроков, так и повышением привлекательности таких магазинов для конечных потребителей. Я считаю, что в данном случае влияние оказывают оба фактора, а повышение привлекательности сетевых магазинов благотворно отражается на количестве покупателей.

Источник: данные компании, инфографика Инвесткафе.

Отдельно стоит сказать о повышении конкурентоспособности самих магазинов сети Магнит, о чем свидетельствует рост LFL трафика по итогам 1-го квартала на 1,8% г/г. На мой взгляд, причиной может являться привлекательная в текущих экономических условиях ценовая политика компании, предполагающая «Всегда низкие цены». Достаточно резкий рост розничных цен на продуктовые товары по рынку в целом при сохранении реально располагаемых населением доходов мог привести к смещению предпочтений потребителя в сторону магазинов с более низкими ценами. Одним из наиболее ярких представителей сетевых ритейлеров в низком ценовом сегменте является Магнит.

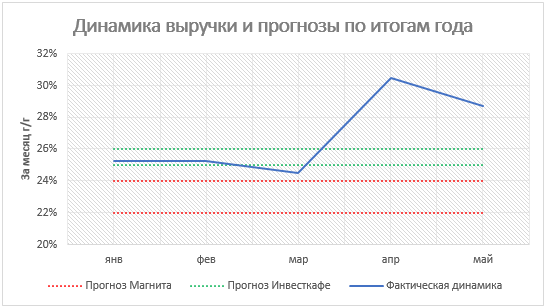

Источник: данные компании, инфографика и прогноз Инвесткафе.

Я считаю, что причин для ускорения роста оборота для Магнита достаточно много. При этом я не думаю, что вышеизложенные обстоятельства могли привести к росту на уровне 29-30% г/г. В связи с этим я полагаю, что в случае, если в июне выручка вырастет столь же значительно, то можно будет говорить о дополнительных стимулирующих мерах со стороны компании. В частности, речь может идти об удержании низких цен для конечных потребителей либо более активной промо компании. В обоих случаях показатели рентабельности могут снизиться, что приведет к сокращению капитализации компании на рынке.

Целевая цена акций Магнита составляет 10100 руб., потенциал роста — 7,7%, рекомендация — «держать».