Австралийский доллар предпринимает очередную попытку прорваться выше ключевого сопротивления на 0,943-0,945, воодушевленный скачком интереса инвесторов к стратегиям carry trade. В условиях рекордно низкой за последние годы волатильности, мягкой политики ведущих центральных банков мира высокая доходность суверенных бондов Зеленого континента манит игроков на разнице как магнит. Однако устраивает ли такое положение дел Резервный банк?

Рынок игнорирует сильные данные по недвижимости, PMI, доверию потребителей, не обращает внимания на рост инфляции в США, на слабую деловую активность в Европе и разочаровывающие результаты по условиям деловой среды в Германии, зато делает акцент на спаде американского ВВП, который должен восприниматься постфактум. Разница между лидером и аутсайдером в списке валют G8 по итогам предыдущих шести-семи недель едва выходит за рамки 1%. Трехмесячная волатильность в «оззи» пикирует к минимальной отметке с 1997(!) года. Как в таких тяжелых условиях вести себя инвесторам на Forex? Лучшее решение — уход в carry trade. Низкая изменчивость котировок является благоприятной почвой, доходность австралийских облигаций выглядит аппетитно, при этом AUD держит второе место среди валют G10 с начала года.

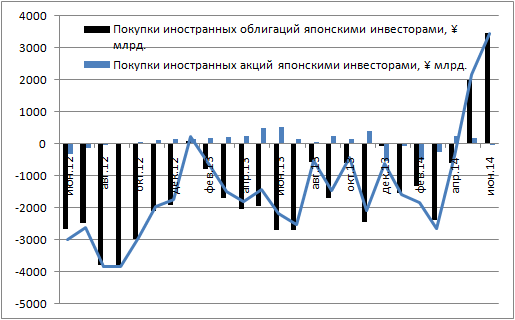

Ни для кого не секрет, что основной поток ликвидности на долговые рынки стран Тихоокеанского региона идет из Японии. В этом отношении резкий всплеск интереса инвесторов Страны восходящего солнца к облигациям иностранных эмитентов в мае-июне является позитивным сигналом для рискованных валют, включая «оззи».

Динамика нетто-покупок иностранных акций и облигаций японскими инвесторами

Источник: Минфин Японии.

Дифференциал доходности австралийских и японских бондов составляет около 3%, еще приблизительно столько же можно было заработать с начала января на росте пары AUD/JPY. Неплохой результат, а главное — с гарантией. Начнет расти волатильность, тогда можно будет и на конверсионные операции переключиться. Однако на самом деле не все так гладко, как может показаться на первый взгляд. Во-первых, рост стоимости фондирования в США заставит американский капитал возвращаться на родину, и я сомневаюсь, что европейский сумеет его в полной мере заменить. Во-вторых, с точки зрения реальной доходности суверенные бонды Зеленого континента уступают не только новозеландским, но и облигациям ряда европейских стран.

Реальная и номинальная доходность 10-летних долговых обязательств стран — эмитентов валют G10

Источник: Bloomberg.

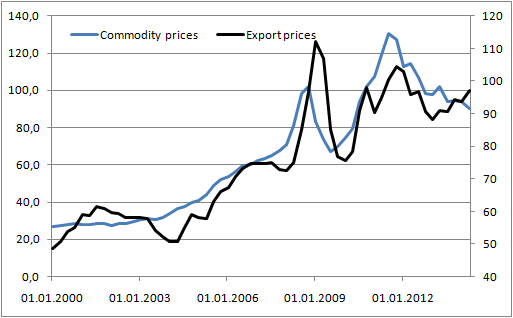

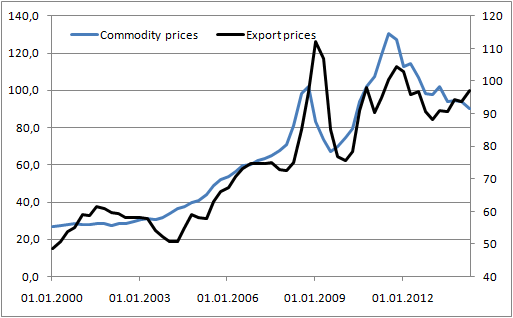

Ревальвация национальной денежной единицы вряд ли устраивает Резервный банк, попытки которого придушить «быков» выглядят робкими. Формулировки типа «курс высок по историческим меркам» или «курс высок, особенно с учетом падения цен на сырьевые товары» не производят впечатления на инвесторов. Но ведь агрессии можно и добавить. И тогда события вполне способны повторить сценарий 2013 года, когда пара AUD/USD просела на 14%. Тем более что и повод имеется: динамика стоимости сырьевых товаров соответствует изменениям экспортных цен, которые определяют условия торговли. Именно на последний индикатор ориентируется RBA при выборе тона на пресс-конференциях по итогам своих заседаний, ближайшее из которых намечено на 1 июля.

Источник: RBA, Trading Economics.

Наряду с предстоящим заседанием Резервного банка важными факторами риска для «австралийца» станут релизы данных по австралийской внешней торговле за май и американской занятости за июнь. ФРС в последнее время делает акцент на слабости рынка труда и недвижимости, закрывая глаза на рост инфляции. Спрос на жилье показал свою состоятельность, теперь дело за безработицей. Если все пройдет гладко, то пути назад не будет: ставки придется повышать. На мой взгляд, имеет смысл продавать пару AUD/USD на росте с первоначальным таргетом в области 0,92-0,925.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, последний рост австралийского и новозеландского доллара во многом базировался на активизации сделок керри-трейд. Однако негативная макроэкономическая статистика из Австралии, понижение прогнозов цен на железную руду, основным экспортером которой является именно Австралия, позволяет на горизонте второго полугодия рассматривать продажи австралийского доллара. Пока говорить о повышении ставок РБА не приходится, и цели в районе отметки 0.92 долл. вполне могут быть достижимы.