Пара EUR/USD подошла к ключевому событию недели в спокойном состоянии. Близость сопротивления на 1,395 и невысокая вероятность активных действий со стороны ЕЦБ придают оптимизма «быкам», однако и у «медведей» все еще теплится надежда, что 40-я фигура так и останется непокоренной. Рынок довольно нейтрально отреагировал на выступление главы ФРС, и теперь все внимание инвесторов сосредоточено на заседании европейского центробанка.

Если Алан Гринспен использовал сложный, непонятный для многих инвесторов язык, выступления Бена Бернанке носили застенчиво-уклончивый характер, то Джанет Йеллен напомнила рынкам учительницу средней школы. Прежде чем дать ответ на поставленный вопрос, она начинала издалека, пытаясь объяснить электорату глубинные экономические процессы. Такой стиль позволил успокоить, я бы даже сказал, усыпить финансовые рынки. Больше всего инвесторы ждали от Йеллен подробных указаний о сроках повышения ставки по федеральным фондам, глава ФРС была уклончива. По ее мнению, не существует четкой формулы между величиной баланса центробанка и датой начала монетарной рестрикции. Баланс будет сокращаться, но вернется ли он к докризисным уровням, неизвестно.

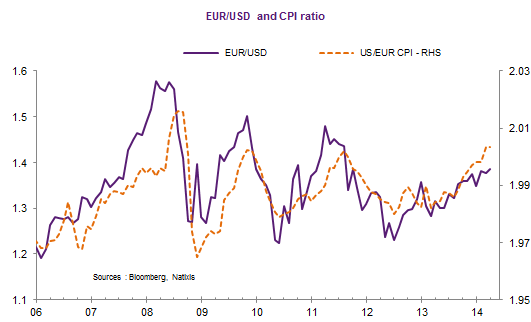

Динамика соотношения балансов ФРС и ЕЦБ является в настоящее время одним из ключевых факторов, определяющих изменение котировок EUR/USD. Федеральный резерв продолжает QE, однако рынок акций растет вяло по сравнению с 2013 годом. Можно предположить, что дешевая ликвидность поглощается слабо. Это отражается на инфляции и снижает покупательную способность доллара США. Не секрет, что запуск программ количественного смягчения воспринимался с огромным испугом. Дешевые деньги теоретически должны были привести к стремительному росту CPI, однако этого не происходило, так как присутствовало поглощение ликвидности фондовым рынком. Сейчас уверенности в дальнейшем росте биржевых индексов нет, и данный процесс заштопорился.

В то же время длительный период низкой инфляции в еврозоне, напротив, увеличивает покупательную способность евро. Если исходить из того обстоятельства, что ЕЦБ не будет реагировать, то продолжение восходящей динамики спреда американского и европейского CPI рисует для евро вполне оптимистичную картину.

Источник: Bloomberg, Natixis.

Учитывая, сколько инвесторов сделали «бычьи» ставки на гринбек (лишь 5 из 56 аналитиков, опрошенных Bloomberg, предполагали рост евро выше отметки 1,4, медианный прогноз на конец 1-го полугодия — 1,36, на конец года — 1,3), движение EUR/USD выше 40-й фигуры может уподобиться лавине, сметающей стопы. Возникает закономерный вопрос: чего именно боится ЕЦБ? Укрепления евро или стремительного укрепления евро? На мой взгляд, последнего, несмотря на всю технику, не состоится. На руку гринбеку способны сыграть стабилизация геополитической ситуации и рост волатильности на валютном рынке.

Доходность 10-ти летних бондов США вернулась в торговый диапазон 2,6-2,8% после призывов Москвы к юго-востоку Украины о поддержке выборов. Это же обстоятельство способно приостановить приток капитала на долговой рынок еврозоны. Доходность 10-ти летних испанских облигаций достигла исторического минимума в 2,92%, а объем инвестиций в экономику этой страны со стороны американских фондов составил $1,2 трлн, наибольший показатель среди 31 страны за пределами США. Европейские активы использовались как спасительная гавань во время кризиса, поэтому стабилизация ситуации чревата оттоком капитала.

Низкая волатильность на FOREX стала благоприятной почвой для сторонников carry trade. Гринбек же оказывался под давлением в связи со своим статусом валюты фондирования. Тем не менее, изменчивость рыночных котировок — циклический показатель, то есть за вялостью последует всплеск, что позитивно скажется на долларе США.

На мой взгляд, ослабление монетарной политики ЕЦБ уведет пару EUR/USD в направлении 1,37, нейтральная позиция будет способствовать продажам на росте.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, в среднесрочной перспективе многое будет зависеть от показателей макроэкономической статистики в штатах. В случае продолжения позитивной динамики основных показателей, возрастет вероятность более скорого ужесточения монетарного курса в части процентных ставок, соответственно, американская валюта на этом фоне может получить поддержку. По итогам второго-третьего квартала именно доллар может стать наиболее привлекательной валютой.