Кочерлакота: Возвращение к инфляции станет медленным

За последние несколько лет мы привыкли к тому, что оппортунизм в рядах Федрезерва имеет «ястребиный оттенок». Это означает, что член Комитета по открытым рынкам, имеющий отличную от большинства точку зрения, выступает за более жесткую монетарную политику.

Но времена изменились, и теперь против решений большинства голосует член ФОМС, имеющий более мягкий, более «голубиный» взгляд на монетарную политику.

Таким оппозиционером является глава ФРБ Миннеаполиса Нараяна Кочерлакота.

Вчера Кочерлакота выступал в Миннесоте.

Fed Kocherlakota: Return To 2% Inflation Could Take 4 Years

Кочерлакота заявил, что хотя он ожидает, что инфляция в ближайшее время направится к 2%-й цели Центрального Банка, этот процесс может занять 4 года.

В настоящий момент любимый индикатор Федрезерва, индекс затрат на личное потребление (PCE-индекс) находится примерно на уровне 1%. С декабря 2007 года его среднее значение составляло примерно 1,5%.

Инфляция является частью дуального мандата Федрезерва, и ее показатель важен для оценки перспектив денежно-кредитной политики Федрезерва .

Кочерлакота отметил, что он не единственный, кто ожидает столь медленного возвращения инфляции к цели.

Ранее в этом году, департамент по бюджету Конгресса США (Congressional Budget Office) предсказывал, что инфляция достигнет 2% лишь в 2019 года.

Кочерлакота высказался и по поводу другой части дуального мандата Федрезерва – рынка труда.

Он отметил, что хотя уровень безработицы упал до 6,7%, он все-равно остается необычно высоким относительно уровней последней четверти двадцатого века.

По его мнению, при уровне в 6,7% рынок труда еще далек от состояния, которое можно было бы считать «здоровым».

Главный ястреб в Федрезерве Чарльз Плоссер

Довольно часто случается в последнее время, что в один день выступают два члена Комитета по открытым рынкам Федрезерва США, придерживающихся противоположных точек зрения.

В такие моменты на рынках возникает разброд и шатания.

Антиподами в плане представлений о том, какой должна быть политика Федрезерва, являются глава ФРБ Миннеаполиса Нарайна Кочерлакота и глава ФРБ Филадельфии Чарльз Плоссер.

Оба выступали вчера. О выступлении Кочерлакоты уже сказано выше.

Объясняя свои последние ремарки, – почему ставка по фондам должна быть на уровне 3% к концу 2015 года и 4% год спустя, Плоссер подчеркнул свою оппозицию некоторым членам Комитета по открытым рынкам ФРС США.

Fed Plosser: Zero Rate Dangerous If Unemploy Down, Inflation on Target

«Если в 2016 году мы будем где-нибудь в нижней части 5% по уровню безработицы, и если инфляция будет на уровне 1,8% или 1,9%, а она, я думаю, будет примерно там, то по всем меркам это будет достаточно близко к показателю полной занятости и нашей инфляционной цели».

Многие члены в Комитете считают, что мы можем остановиться на достижении этих целей и иметь ставку по фондам где-нибудь на уровне 2%, – отметил также Плоссер.

Плоссер также сказал, что озадачен предостережением МВФ о «преждевременном характере удаления монетарного стимулирования».

Даже если мы прекратим покупать активы совсем, процентные ставки останутся на исторических минимумах. – О каком удалении монетарного стимулирования можно вести речь, – недоумевает он.

Плоссер предостерег, что инфляция может вернуться, если банки начнут использовать необычно высокий уровень ликвидности, которым Федрезерв обеспечивает систему посредством своих стимулирующих программ.

Когда банки найдут для себя привлекательной возможность кредитовать с использованием этих денег, тогда мы генерируем гораздо более высокий уровень инфляции, чем мы этого хотим.

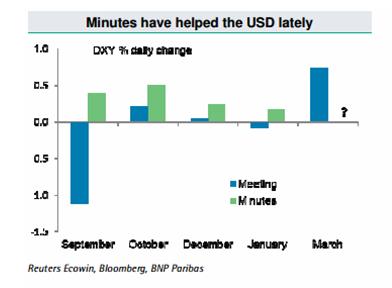

В центре внимания минутки ФОМС

Важнейшее событие сегодня: минутки заседания Федрезерва 18-19 марта.

Как показывает следующий рисунок, в последние 4 месяца минутки Федрезерва благотворно влияли на USD.

Учитывая, что проекции ФОМС, представленные на последнем заседании, отражают сдвиг ожиданий повышения ставок на более ранний период, естественно ожидать, что и на этот раз минутки ФОМС будут позитивны для американского доллара.

Впрочем ИМХО минутки ФОМС это вовсе не стенограмма с последнего заседания Комитета по открытым рынкам, как это должно было бы быть в теории, а мессидж, который посылает Федрезерв рынкам в промежуток между двумя заседаниями ФОМС.

Поэтому связь минуток с самим заседаниям иллюзорна.

Но я полагаю, что в настоящий момент Федрезерву нет резона посылать какой-то особый мессидж рынкам.