Татнефть опубликовала отчетность за 1-е полугодие 2013 года по РСБУ. В представленных результатах прежде всего интересны операционные данные, а также индикативная динамика основных финансовых показателей в преддверии публикации отчетности по МСФО.

Добыча Татнефти показывает лишь незначительные темпы роста. За 6 месяцев компания добыла 12,93 млн тонн нефти, что лишь на 0,1% выше показателя аналогичного периода прошлого года. Можно предположить, что в 2013 году добыча Татнефти останется на уровне 2012 года и составит 26 млн тонн. Если компании и удастся показать рост, то он окажется незначительным, в пределах 0,5%.

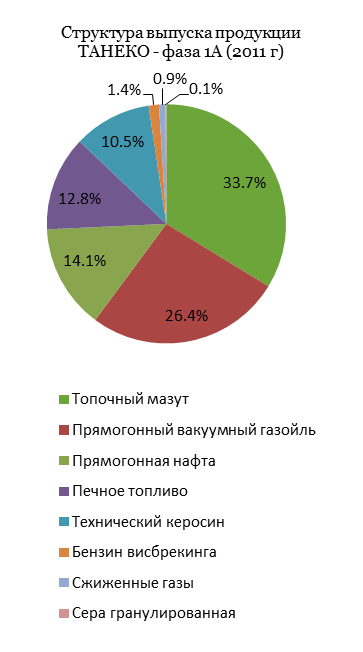

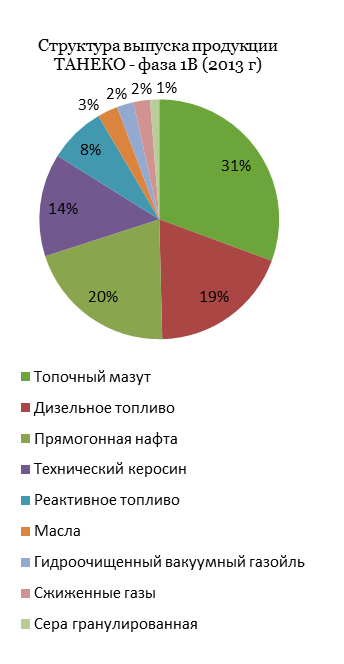

В то же время рост выпуска нефтепродуктов Татнефти также не был значительным и достиг 5-10%. По итогам 6 месяцев было произведено 3,4 млн тонн нефтепродуктов, в то время как мощность переработки комплекса составляет порядка 7 млн тонн в год. То есть завод работал уже в полную мощность, и дальнейшее улучшение финансовых результатов Татнефти связано в первую очередь с увеличением выпуска светлых нефтепродуктов на Танеко. В настоящее время их доля выпуска на заводе составляет 45%. Татнефть планирует запустить к концу 2013 года установку гидрокрекинга, после чего доля выпуска светлых нефтепродуктов составит порядка 60%. Таким образом, положительный эффект на отчетность это окажет лишь в 2014 году.

Стоит отметить, что цена на нефть Urals на мировых рынках снизилась на 5%, а в России цены на черное золото остались без изменений. На этом фоне благоприятно, что рост цен на дизельное топливо составил около 10%. Однако большую часть выпуска завода Танеко в настоящее время составляет мазут, стоимость которого как на зарубежных рынках, так и в России снизилась на 8% по сравнению с 1-м полугодием 2012 года.

Татнефть является одним из лидеров отрасли по внедрению и исследованиям в области различных методов увеличения нефтеотдачи (МУНов), что позволяет компании уже много лет показывать стабильный уровень добычи при весьма истощенной ресурсной базе. Однако, это приводит и к росту удельных затрат на добычу.

Совокупность всех этих факторов привела к тому, что выручка Татнефти по РСБУ выросла лишь незначительно (на 4,2%, до 167,8 млрд руб.), а операционная прибыль сократилась. Снижение чистой прибыли компании составило 6%.

Я ожидаю, что из-за сложной рыночной конъюнктуры финансовые результаты по итогам 2013 года окажутся на уровне результатов прошлого года или даже незначительно хуже. Я прогнозирую сокращение чистой прибыли по МСФО в пределах 5%. А это в свою очередь означает, что дивиденды Татнефти вряд ли увеличатся.

Целевая цена по обыкновенным акциям Татнефти составляет 202,2 руб., по привилегированным — 111,2 руб. Рекомендация по обоим типам акций — «держать».