|

Всё лето обсасывали на рынках этот термин – и так его извращали, и эдак! Вот настал септэпер (septaper) – консенсус на сегодняшний день между $10 и $20 млрд., склоняясь больше к $10 млрд. но это не имеет никакого значения, потому что за предыдущие три месяца все ожидания, мнения, прогнозы уже заложили в текущие цены. Гораздо важнее новый драйвер, и учитывая, что ключевые члены FOMC неоднократно повторяли, что всё будет зависеть от данных, сегодняшний отчёт с рынка труда очень важен. Прогноз по NFPs за август занижен И вот почему – налоговые сборы федерального правительства уменьшились в июле, что и отразилось на июльских показателях 2 августа, но в августе вернулись к тренду с начала года. Вообще почти все июльские данные выходили ниже прогнозов, и пундиты (pundit - эксперт, специалист), нравится мне это слово, сделали вывод, что рост экономики замедлился, и понизили свои прогнозы на август. Проблема в том, пишет Lee Adler, что они не пользуются текущими данными, статистикой по налоговым сборам: В своей статье Ли приводит расчёты, из которых видно, что текущий консенсус в +177-180К вновь созданных рабочих мест реально занижен, причём сильно. Хотя первоначальные данные Bureau of Labor Statistics (BLS) всё равно пересмотрит 7 раз за следующие 5 лет (такая у него методика), но у рынка нет мозга, одно коллективное бессознательное. Поэтому, без сомнения, движения будут впечатляющие. Как отыгрывать Для фондового рынка пробоя весомых уровней не жду, там действуют несколько другие правила, но вот краткосрочные ставки попрыгают, а вслед за нами и йена, считаю текущие уровни благоприятными для покупки с целью 101,5 по паре USD/JPY.

За последние 11 релизов пара USD/JPY лишь раз в прошлом месяце снижалась, видимо шумиха вокруг септейпер всем уже надоела. |

Прогноз по NFPs за август явно занижен

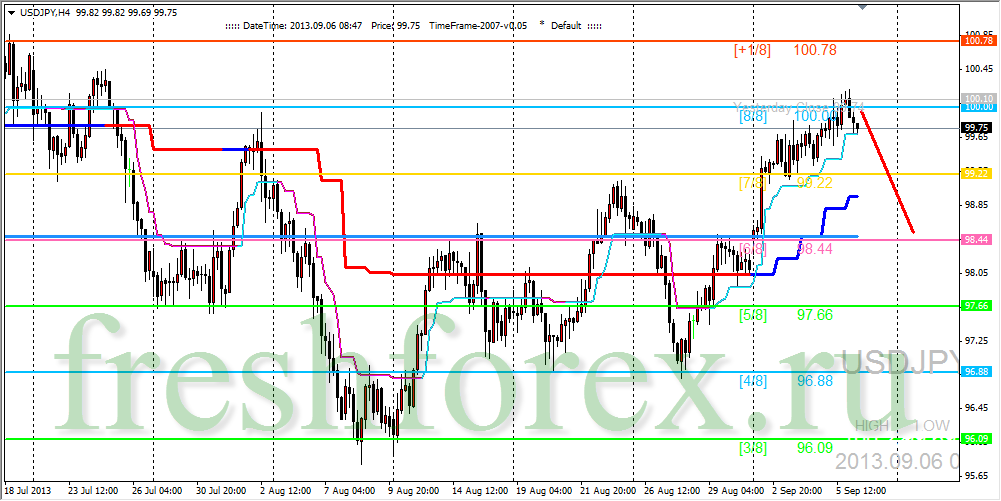

USD/JPY. У медведей есть шанс.

|

Четырехчасовой график пары USD/JPY. Восходящее движение наконец-то достигло основной цели на верхней границе октавы 100.00(8/8). Это в свою очередь сильный уровень сопротивления, который обычно вызывает значительные нисходящие коррекции. Перспектива снижения сейчас оценивается до уровня 98.44(2/8), поскольку это ближайший значимый уровень поддержки, который может развернуть цену вверх. Альтернативный вариант с продолжением восходящего движения выйдет на первый план только после закрепления цены выше 100.00 (8/8). Читать свежий анализ по уровням Мюррея. Смотреть другие прогнозы. |

Первая неделя с Т+2. Взгляд практикующего трейдера

|

Завершается первая неделя повсеместного ввода режима Т+2 на рынке акций и ОФЗ Московской Биржи. Мы обратились с вопросами по новому режиму торгов к человеку, ежедневно торгующему на фондовом рынке – Олегу Важневу. Олег на рынке с 2008 года, с 2009-го ежедневно торгует интрадей. Стратегии — спреды, арбитраж, и прочий парный трейдинг. Основные инструменты — топ-30 ликвидных акций и фьючерсы на них. Олег, как частный алготрейдер, рассказал нам, какие возможности лично для него открыла торговля в Т+2. iLearney: Вы начали торговать в режиме Т+2 сразу с момента его введения? О.В.: Я начал торговать Т+2 с момента закрытия Т+0, т.е. со 2 сентября (если не считать тестовую постановку заявок торговлей, ведь надо было заранее убедиться, что 2 сентября всё заведётся). До этого времени ликвидность в Т+2 была весьма ограничена и представлена в основном маркет-мейкерами, с которыми я не решился воевать. Поэтому просто дождался 2 сентября, когда на Т+2 приехала вся ликвидность. В общем-то, до самого последнего дня Т+0 был более ликвиден и для меня более интересен, т.к. многие мои стратегии пытаются брать ликвидность. iLearney: Торговали ли Вы 2 сентября? СМИ отмечали в день, когда Московская Биржа запустила торги всех акций а режиме Т+2, резкое падение объёмов торгов. О.В.: Да, я торговал 2 сентября на Т+2, объёмы действительно были невысокие. В этот день в США был «День Труда», возможно, с этим связано падение объёмов торгов. iLearney: Столкнулись ли Вы с какими-либо сложностями при переходе на новый режим? О.В.: Никаких сложностей, всё просто заработало. iLearney: Отразилось ли введение Т+2 на Вашей торговле? Стали ли Вы меньше торговать или, наоборот, больше? О.В.: Объём торгов лично у меня пока что не особо поменялся, но я ещё не полностью приспособился к «свалившемуся» 6-ому плечу — подозреваю, что и другие игроки тоже, так что, возможно, будет лучше. И до этого Т+2 был на РТС Стандарт, но всё-таки основная ликвидность всегда была на спотовом рынке ММВБ. Теперь у нас «основная» ликвидность стала Т+2. Будем ждать дальнейшего развития — для начала хотелось бы, конечно, чтобы Т+2 и FORTS «подружились» и противоположные позиции по Т+2 и Forts отвлекали меньше денег, как это было на РТС Стандарт. iLearney: Переход на T+2 сделал ли для Вас ближе западные рынки, в которых режим расчетов Т+ уже привычное явление? О.В.: Западные рынки я не торгую и не планирую. А вот Т+2 отличная штука. Я торгую внутридневной арбитраж, а что нужно для арбитража? Надёжность, скорость и дешёвые деньги. Как было раньше? Если берёшь «прямое» подключение — получаешь максимальную скорость и надёжность, но никаких плечей и шортов. Отсутствие плечей отрицательно сказывается на доходности. А без шортов арбитражить очень неудобно — тут либо надо перекрывать позу где-нибудь в другом месте, например на FORTS, но это дополнительные деньги под ГО, либо, как это делал я, висеть в вечном ЛОНГЕ, что во времена затяжных падений плохо сказывается на психике. Я, например, «стронг лонг» уже несколько лет, и только сейчас наконец-то появилась возможность привезти позицию к рыночно-нейтральной. Хочешь увеличить доходность за счёт плечей? Не хочешь отвлекать деньги на перекрытие позы? Не хочешь быть в вечном лонге? Тогда нужно использовать «непрямые» схемы от брокера, и будут и шорты, и плечи. Но это потеря как надёжности, так и скорости, что для арбитража очень нежелательно (но всё-таки вполне может работать, если не найдётся более быстрого игрока). Я даже частично наладил эти непрямые схемы, но, когда было объявлено о вводе Т+2 (ещё в 2012 году, кажется), я отказался от этой схемы, как от неперспективной, и предпочёл дожидаться Т+2. Я арбитражу спот-фортс и теперь, с вводом Т+2, могу: 1. Вывести существенную часть денег со счёта, т.к. теперь есть 6-ое плечо, вместо первого. А это и рисков меньше, т.к. взбесившийся робот счёт обнулить может буквально за минуту, и доходность больше — ведь деньги можно положить, например, на вклад. .2. Стать при желании наконец рыночно-нейтральным, вместо многолетнего лонга, поскольку теперь есть шорты. По сравнению с Т0 стало однозначно лучше. И я, конечно, этому рад. Но такие улучшения неизбежно привлекут более профессиональных игроков, поэтому, возможно, некоторым «средним» игрокам теперь будет только хуже. В целом, замечу, что рынок стал эффективнее со всеми вытекающими. iLearney: 4 сентября вышла новость о том, что в этом месяце 4 глобальных инвестиционных банка откроют своим клиентам DMA-доступ (Direct Market Access) на российский рынок: это Citigroup, Credit Suisse Group, Merril Lynch и Morgan Stanley. Ожидается, что это приведет к притоку зарубежных HFT-трейдеров, которых привлекут на российский рынок низкие тарифы торговли. А как Вы оцениваете эту новость? О.В.: Я думаю, что у нас и так переизбыток алготрейдеров, народа образованного хватает. Возможно, произойдёт некоторое «перераспределение» прибылей; может, парочка зарубежных HFT компаний откусит свой кусочек, но торговать особенно нечего, длинных денег немного. В целом, глобализация — это хорошо, DMA для зарубежных инвесторов — отлично. Но не потому зарубежный инвестор не идёт на российский рынок, что DMA нет, а потому, что риски России в мире считаются достаточно высокими. Может быть, я неправ, но, на мой взгляд обычного мелкого частного алготрейдера, картина выглядит примерно так :) Материал подготовлен порталом iLearney (http://www.ilearney.com/) |

Анализ основных валютных пар FOREX на 06.09.2013

|

С технической точки зрения валютная пара EURUSD откатывалась два раза давая возможность войти в продажи. Для опоздавших сегодня есть возможность войти на пробой уровня 1,3100 с целями 1,3050 и 1,3020. |

Анализ золота и рынка драгметаллов на 06.09.2013

|

В четверг цены на золото продолжили снижение на фоне сильной статистики по США в преддверии публикации данных по числу новых рабочих мест вне с/х. |

Графический анализ audusd и nzdusd на 5.09.13

|

По австралийскому доллару прогноз неоднозначный. В данный моммент пара audusd отскочила от линии сопротивления, проведенной по максимумам бокового движения. Фигура напоминает сужающийся треугольник. В рамках данной фигуры предполагается дальнейшее снижение пары. |

Графический анализ audusd и nzdusd на 5.09.13

|

Теханализ от MyTradeMarkets По австралийскому доллару прогноз неоднозначный. В данный моммент пара audusd отскочила от линии сопротивления, проведенной по максимумам бокового движения. Фигура напоминает сужающийся треугольник. В рамках данной фигуры предполагается дальнейшее снижение пары. Уровень, от которого можно также искать продажи - это максимум на отметке 0.9317. При этом получается, что нисходящая линия сопротивления будет пробита, а это сигнал на разворот вверх. Откат к пробитой линии дает неплохую возможность для покупок. И вот здесь и заключается неоднозначность прогноза. Можно работать как на продажу, так и на покупку. Однако вероятность для продолжения нисходящего тренда все же больше, учитывая динамику дневного тренда. С новозеландским долларом все проще. Дневной тренд пары nzdusd также направлен вниз. Красная линия - это трендовая линия недельного графика. Сейчас пара находится вблизи коррекционного уровня 38.2%, откуда нисходящее движение может возобновиться. Однако не исключаю продолжение коррекции к уровню 61.8%. Аналитика форекс от My Trade Markets |

Обзор по рынку и прогноз на 06.09.2013

|

Сегодня доллар дешевеет по отношению к большинству мировых валют. На фоне стремительного снижения японских фондовых индексов йена стала лидером роста в ходе азиатской сессии. Nikkei 225 снижается более чем на 1%, однако, за неделю индикатор положил в свою копилку более 4%. Итак, рынок ждёт важной макроэкономической статистики в США и Германии, поэтому инвесторы в последний день недели фиксируют прибыль по выросшему доллару и подорожавшим ценным бумагам. Основная валютная пара подешевела за неделю на 0,5%. Рынок в ожидании данных по рынку труда США. Предполагается, что американская экономика смогла сгенерировать 180000 новых рабочих мест по результатам августа по сравнению с показателем в 162000 в июле. Уровень безработицы, скорее всего, останется у отметки 7,4%. Ожидается, что промышленное производство в Германии выросло в июле на 0,9% против показателя в 2% в июне. Пара EURUSD восстанавливает свои позиции. До 9 сентября по Сирии не предвидится окончательного решения, а политические риски уже заложены в котировки доллара. На волне эскалации напряженности на Ближнем Востоке ФРС вряд ли будет идти на сокращение программы количественного смягчения в сентябре, что говорит о снижении курса доллара в среднесрочной перспективе. |

РБК подвела интернет-реклама

|

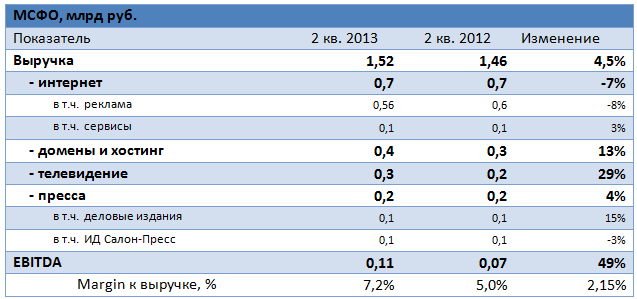

Холдинг РБК 16 августа опубликовал операционные и финансовые результаты по итогам своей деятельности во 2-м квартале и 1-м полугодии 2013 года. Несмотря на явное улучшение ряда показателей, я не думаю, что отчетность позитивно отразится на динамике котировок бумаг компании. Результаты Группы РБК за 2-й квартал 2013 года

Источник: данные компании, расчеты Инвесткафе. Результаты Группы РБК за 1-е полугодие 2013 года

Источник: данные компании, расчеты Инвесткафе. Совокупная выручка холдинга за 2-й квартал 2013 года возросла на 4,5% г/г, до 1,52 млрд руб. Для сравнения: выручка в 1-м квартале увеличилась на 21%. Столь значительное замедление темпов роста квартал к кварталу обусловлено снижением выручки от сегмента интернет-рекламы на 7% г/г, до 0,56 млрд руб. Негативную динамику вряд ли можно объяснить конъюнктурой рынка, так, например, за 2-й квартал 2013 года медийная выручка Яндекса выросла на 31% г/г, до 0,822 млрд руб. Возможно, подобная динамика показателей РБК обусловлена частой сменой менеджмента компании, что, судя по всему, не лучшим образом сказывается на ее бизнесе. Помимо сокращения рекламных доходов на динамике совокупной выручки РБК негативно отразилось десятикратное замедление квартал к кварталу темпов роста доходов от доменов и хостинга, составивших 13% г/г во 2-м квартале. Подобную динамику можно объяснить исчезновением имевшего место в 1-м квартале сравнительного эффекта низкой базы сегмента. Что касается доходов от сегмента ТВ, то позитивная динамика не смогла оказать значительного влияния на общую выручку РБК. Это связано с тем, что ТВ-сегмент приносит холдингу лишь 18% выручки (0,27 млрд руб. во 2-м квартале 2013 года).

Источник: данные компании, инфографика Инвесткафе. По итогам 2-го квартала 2013 года и всего 1-го полугодия РБК удалось показать прибыль на уровне EBITDА в размере 0,11 и 0,06 млрд руб. соответственно. Тем не менее, по итогам первых 6 месяцев 2013 компания все еще остается убыточной на уровне операционной и чистой прибыли. Негативную динамику показателей я связываю с сезонными факторами, обусловившими низкие результаты РБК ТВ в 1-м квартале 2013 года, и с убытком от курсовых разниц, который достиг 0,5 млрд руб. за 1-е полугодие 2013 года. Отдельно стоит отметить значительные финансовые расходы, которые за указанный период составили 0,23 млрд руб. Чистый долг Группы достиг 7,2 млрд руб., что в 1,4 раза выше совокупной выручки компании за 2012 год, это с учетом операционной убыточности является достаточно негативным фактором. Более того, весь долг РБК является краткосрочным и в скором времени потребует рефинансирования. В целом я считаю, что акции РБК на данный момент не представляют интереса для частного инвестора в связи со слабой динамикой основных финансовых показателей и значительной долговой нагрузкой холдинга. Целевая цена остается прежней и составляет 7,23 руб. за бумагу. Потенциал снижения — 4%. Долгосрочная рекомендация — «продавать». |

МОЭСК (MSRS). Итоги 1 п/г 2013: опасные связи

|

1. Анализ итогов первого полугодия 2013 года. МОЭСК опубликовал отчетность по МСФО за первые 6 месяцев 2013 года .Согласно вышедшим данным, выручка от услуг по передаче электроэнергии составила 54,2 млрд рублей (+11,4% здесь и далее г/г), увеличение произошло благодаря росту тарифа и полезного отпуска электроэнергии на 3,5%. Выручка от технологического присоединения к сетям, напротив, снизилась до 6,5 млрд рублей (-12,8%), однако мы ожидаем, что доходы от этого вида услуг во втором полугодии текущего года будет выше результата первого полугодия. С учетом прочих доходов выручка компании в отчетном периоде составила 61,2 млрд рублей (+7,2%). Операционные расходы в отчетном периоде выросли на 12,3% до 51,55 млрд рублей. Причиной послужило увеличение основных статей затрат, таких как расходы на передачу электроэнергии, на закупку электроэнергии для компенсации потерь, на выплаты вознаграждений работникам. Увеличение указанных статей в отчетном периоде составило 5%, 10% и 16,7% соответственно. Особенно внимание обращают на себя внимание расходы на выплату вознаграждений работникам, так в отчетном периоде среднесписочная численность персонала МОЭСКа сократилась на 1%. Опубликованная отчетность неаудированная, и в ней отсутствует полная разбивка себестоимости по статьям. Однако по предоставленным данным отчетливо видно, что прочие (нераскрытые) статьи себестоимости составили 11,3 млрд рублей против 7 млрд рублей годом ранее. Мы связываем столь существенное увеличение с начислением резерва в размере 5,5 млрд рублей под обесценение дебиторской задолженности по техприсоединению в рамках «одного окна». Дело в том, что такая схема по присоединениям к сетям действовала до начала 2011 года. В рамках этого механизма все клиенты обращались к МОЭСКу, независимо от того, к сетям какого собственника осуществлялось подключение. В это же время у МОЭСКа в аренде были сети ОЭК (Объединенной энергетической компании), к которым компания подключала клиентов. При этом МОЭСК перечисляли деньги ОЭК, которой полагалось порядка 7 млрд рублей. 1,5 млрд от этой суммы МОЭСК перечислил по оформленным актам, а остальные 5,5 — без заключений актов. В конце 2010 года Правительство Москвы, контролирующее ОЭК, приняло решение уйти от сотрудничества с МОЭСКом после истечения договора аренды. А МОЭСК обратился в Арбитражный суд Москвы с требованием вернуть «неактированные» 5,5 млрд, в чем суд компании и отказал. Этот судебный процесс имел место в 2011 году, а сетевая компания в своих отчетах в 2012 и 2013 году об этом процессе, как имеющем для нее существенное значение, не писала. В результате операционная прибыль компании составила 10,2 млрд рублей (-13,4% г/г). Финансовые доходы компании составили порядка 200 млн рублей, снизившись в 5 раз, по сравнению с аналогичным периодом прошлого года. Финансовые расходы компании почти не изменились и составили 1,5 млрд рублей. Как итог, чистая прибыль компании составила 7,2 млрд рублей (-13% г/г). К слову, результат хуже нынешнего по МСФО компания демонстрировала только по итогам первого полугодия 2008 года. 2.Финансирование капитальных затрат. Отдельного упоминания заслуживает ситуация с долговой нагрузкой компании. На конец 2012 года заемные средства МОЭСКа составляли 54 млрд рублей. В 2013 компания уже погасила задолженность виде кредитов перед банками в размере около 13 млрд рублей, хотя согласно календарю погашения долга компании в текущем году погашению подлежал лишь кредит в размере 3 млрд рублей. К сожалению, компания не раскрывает информацию о том, по кредитам с каким сроком погашения задолженность была выплачена. Напомним, что МОЭСК осуществляет масштабную инвестиционную программу, объем финансирования которой до 2017 года (включительно) составляет в среднем порядка 40 млрд рублей. При этом собственных источников в виде прибыли и амортизации МОЭСКу не хватает, а компании, к тому же, согласно календарю погашения долга, в ближайшие три года предстоит выплатить задолженность по кредитам в размере порядка 27 млрд рублей.

В связи с этим, руководство МОЭСКа приняло решение о масштабном размещении биржевых облигаций. Первый выпуск в размере 5 млрд рублей сроком на три года был размещен в феврале 2013. Кроме того, в начале июля совет директором компании утвердил выпуск нескольких серий биржевых облигаций на сумму в размере 50 млрд рублей. По нашим оценкам, этой суммы компании должно хватить как на финансирование инвестиционной программы, так и на рефинансирование короткого долга. Добавим, что рейтинговое агентство Fitch присвоило МОЭСКу долгосрочный рейтинг дефолта на уровне BB+, что превышает на одну ступень соответствующие рейтинги от агентств Moody’s и S&P. Таблица 1. Погашение и привлечение долга ОАО «МОЭСК», млрд рублей.

3.Изменение в структуре владения ОАО «МОЭСК». Накануне произошло изменение в структуре собственников электросетевой компании. 22 августа 2013 года компания раскрыла информацию о том, что кипрский холдинг ГПБ-ДИ Холдингс Лимитед (аффилирован с Газпромбанком), которому принадлежало 5,23% МОЭСКа, вышел из капитала компании. При этом ранее сам Газпромбанк сообщил о том, что увеличил долю в ОАО «МОЭСК» с 4,54% до 9,77%, то есть на те же 5,23%. Напомним, что одним из крупных акционеров компании является ЗАО «Лидер», также аффилированное с Газпромом. Полная структура собственников ОАО «МОЭСК» представлена ниже. Рисунок 2. Структура владения ОАО «МОЭСК».

Напомним, что в 2011 году Газпромбанк изъявлял желание получить в доверительное управление 50,9% голосующих акций ОАО «МОЭСК», принадлежащих ОАО «Россети» сроком на 3,5 года. Однако ФАС заблокировала сделку, основанием послужил законодательный запрет совмещать одной группой лиц сетевой и генерирующий бизнесы. В сообщении службы отмечалось, что поводом для отказа стала аффилированность Газпромбанка и ОАО «Газпром». 4.Возможное объединение. В июле стало известно о консолидации Москвой 2 региональных территориальных сетевых организаций (ТСО) – ОАО «Энергокомплекс» и ОАО «ОЭК. Это объединение предполагает либо дальнейшую продажу этих активов Россетям, либо присоединение к МОЭСКу в обмен на долю в объединенной компании. В свою очередь, Россети предлагают вариант объединения на базе МОЭСКа. Среди мотивов этой сделки называют обеспечение надежного энергообеспечения города и удешевление для застройщиков услуг по присоединению к сетям. Таблица 2. Финансовые и производственные показатели ОЭК и Энергокомплекса в сравнении с ОАО «МОЭСК».

Как видно из таблицы 2, компании ОЭК и Энергокомплекс невелики по своим финансовым и производственным показателям, однако суммарная стоимость основных средств в 2012 году составляет более половины стоимость основных средств МОЭСКа. По сообщениям СМИ, со ссылкой на высокопоставленный источник в городской администрации Москвы, примерная оценка объединенных активов ОЭК и Энергокомплекса составляет от 135 до 165 млрд рублей, что в три раза превышает капитализацию самого МОЭСКа на Московской Бирже на 5.09.2013 года. На наш взгляд, такая оценка чрезвычайно завышена, и базируется на простом суммировании уже упомянутой стоимости основных средств ОЭК и Энергокомплекса. Кроме того, в ней не учтена существенная долговая нагрузка двух компаний – порядка 50 млрд рублей. Во время телефонной конференции, посвященной результатам 1 п/г 2013 года, менеджмент компании не дал какой-либо конкретной информации по поводу вероятности осуществления объединения двух ТСО и МОЭСКа, отметив, что «все находится в работе», а новые подробности, в случае их появления, будут своевременно освещены в открытых источниках. Данное объединение несет определенные риски для миноритарных акционеров. Если оно состоится на базе МОЭСКа, то компания будет вынуждена прибегнуть к проведению допэмиссии, одним из ключевых аспектов которой будет определение цены. Согласно модели управления акционерным капиталом, в таком случае цена допэмиссии должна быть не ниже балансовой, которая на конец 1 п/г 2013 года у МОЭСКа составила порядка 3 рублей. Мы негативно относимся возможному присоединению и допэмисии. Ведь в случае его осуществления МОЭСК дополнительно к своей пятилетней инвестпрограмме в размере 236,5 млрд рублей взвалит на себя и финансирование инвестпрограмм присоединяемых компаний в размере более 80 млрд рублей. 5. Будущие дивидендные выплаты. Мы ожидаем, что МОЭСК по итогам 2013 года, как и по итогам 2012 года, выплатит 25% чистой прибыли по РСБУ. Во время телефонной конференции менеджмент сообщил, что, вследствие начисления резерва под обесценение чистая прибыль компании по итогам текущего года снизится на величину до 2 млрд. Таким образом, общая сумма дивидендных выплат должна составить около 3,8 млрд рублей или около 7,8 копеек на акцию. К ценам акций МОЭСКа на начало сентября это обеспечит дивидендную доходность порядка 7%. Мы считаем, что с учетом всех вышеупомянутых факторов, влияющих на контур компании МОЭСК и ее финансовые показатели, бумаги компании могут представлять интерес в секторе электрических сетей. Основной бизнес компании демонстрирует успехи – полезный отпуск электроэнергии растет, уровень потерь в сетях снижается. Плановым привлечением долгосрочных займов компания должна решить проблемы с финансированием инвестиционной программы, а локальное снижение чистой прибыли в 1 полугодии 2013 года и по его итогам объясняется спецификой работы прошлых лет. С другой стороны, мы не можем не отметить возрастающие риски корпоративного управления, одним из которых является потенциальное присоединение активов ОЭК и Энергокомплекса. Также мы призываем компанию полнее освещать свои планы и намерения касательно корпоративных преобразований. По нашим оценкам, бумаги МОЭСКа с определенными оговорками могут быть включены в диверсифицированные портфели второго эшелона.

|